W obliczu kryzysu pandemicznego banki centralne gospodarek wschodzących zdecydowały się na szerokie zastosowanie narzędzi niekonwencjonalnych. Programy skupu aktywów ustabilizowały sytuację na rynkach finansowych i obniżyły rentowności obligacji skarbowych tych gospodarek.

Pierwsza z sesji tegorocznej edycji konferencji Central Bank of the Future, organizowanej przez Uniwersytet Michigan oraz Rezerwę Federalną w San Francisco była poświęcona reakcji banków centralnych na pandemię COVID-19. Uczestnicy dyskusji zgodzili się, że bezprecedensowy szok dla gospodarki światowej spotkał się z szybką i zdecydowaną reakcją wielu banków centralnych, w tym również w gospodarkach wschodzących.

Pandemiczna recesja w gospodarkach wschodzących

Kryzys gospodarczy wywołany pandemią COVID-19 dotyka wielu gospodarek, w tym także licznej grupy gospodarek wschodzących. Według prognoz Międzynarodowego Funduszu Walutowego opublikowanych w październiku 2020 r. tegoroczny PKB w tej grupie krajów obniży się o 3,3 proc. wobec roku 2019. Recesja w gospodarkach wschodzących będzie płytsza niż w gospodarkach rozwiniętych (gdzie MFW przewiduje spadek PKB o 5,8 proc.). Niemniej jednak w odróżnieniu od sytuacji z 2009 r., kiedy pomimo globalnego kryzysu finansowego, wielu krajom wschodzącym udało się utrzymać dodatnie dynamiki wzrostu gospodarczego (wzrost PKB w gospodarkach wschodzących w 2009 r. wyniósł 2,8 proc., a rozwiniętych -3,3 proc.), w tym roku PKB spadnie w większości krajów tej grupy. Dodatnie tempo wzrostu odnotują jedynie pojedyncze państwa, głównie azjatyckie, którym udało się opanować epidemię na wczesnym etapie (m.in. Chiny, Wietnam, Laos).

Negatywny wpływ pandemii na gospodarki wschodzące następuje poprzez kilka kanałów. Po pierwsze, podobnie jak w gospodarkach rozwiniętych, bezpośrednim efektem restrykcji epidemicznych jest zmniejszenie wydatków konsumpcyjnych gospodarstw domowych. Efekt ten jest dodatkowo wzmacniany przez pogorszenie sytuacji na rynku pracy i wzrost niepewności. Podwyższona niepewność zniechęca również przedsiębiorstwa do ponoszenia nakładów inwestycyjnych, a globalny charakter pandemicznego szoku powoduje, że niemal wszystkie państwa doświadczają spadku popytu eksportowego.

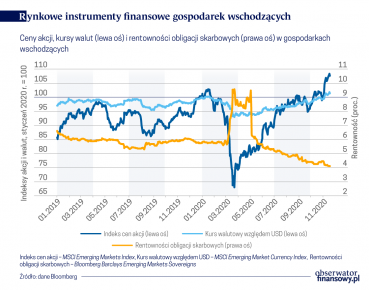

Wybuch pandemii spowodował również zwiększenie awersji do ryzyka i zakłócenia na globalnych rynkach finansowych, które szczególnie silnie dotknęły gospodarki wschodzące. W reakcji na szybki wzrost zachorowań na COVID-19 i wprowadzenie w wielu krajach ograniczeń w przemieszczaniu się i prowadzeniu działalności gospodarczej, w marcu 2020 r. inwestorzy zaczęli wycofywać środki z ryzykownych aktywów i poszukiwać aktywów o niskim ryzyku i wysokiej płynności. W rezultacie mocno spadły ceny akcji, nastąpił również odpływ kapitału z rynków wschodzących skutkujący deprecjacją walut tych krajów i wzrostem rentowności ich obligacji skarbowych. Wzrósł natomiast popyt na bezpieczne i płynne aktywa, w tym amerykańskie krótkoterminowe papiery skarbowe, co spowodowało umocnienie się dolara amerykańskiego.

Od kwietnia 2020 r. nastąpiła stopniowa poprawa sentymentu na rynkach finansowych. Kapitał przestał odpływać z rynków wschodzących, a rentowności obligacji skarbowych tych państw obniżyły się. Odwrócił się również trend spadkowy na rynkach akcji i surowców. Po początkowej silnej deprecjacji, umocniły się też waluty krajów rynków wschodzących. Pomimo ponownego wzrostu zachorowań na COVID-19 obserwowanego od września 2020 r., zwłaszcza w Europie i Ameryce Północnej, oraz przywrócenia w wielu państwach obostrzeń epidemicznych, na rynkach finansowych nie doszło do zawirowań takich jak w marcu 2020 r.

Wpływ Fed i EBC na przepływy kapitału do gospodarek wschodzących

Banki centralne reagują na kryzys

O ile poprawa sentymentu mogła częściowo wynikać z zahamowania wzrostu liczby zakażeń koronawirusem i stopniowego łagodzenia restrykcji w wielu państwach późną wiosną i latem 2020 r., o tyle – jak podkreśliła podczas konferencji Central Bank of the Future przedstawicielka Banku Centralnego Brazylii, Fernanda Nechio – istotne były działania podjęte przez banki centralne. Paul Tucker, przewodniczący międzynarodowej Rady Ryzyka Systemowego (Systemic Risk Council), zaznaczył, że w warunkach szoku pandemicznego banki centralne powinny starać się zapewnić prawidłowe funkcjonowanie rynków oraz dostęp do kredytu. Szczególną rolę w kształtowaniu sentymentu na światowych rynkach finansowych i zapewnianiu ich prawidłowego funkcjonowania odgrywają działania podjęte przez banki centralne największych gospodarek rozwiniętych, Rezerwę Federalną Stanów Zjednoczonych oraz Europejski Bank Centralny. Od marca 2020 r. uruchomiły one szeroko zakrojone programy skupu aktywów oraz szereg instrumentów kredytowych.

Fernanda Nechio zauważyła, że doświadczenia z czasów globalnego kryzysu finansowego pozwoliły na sprawne wdrożenie odpowiednich instrumentów. Tym razem główne banki centralne zareagowały szybciej, a skala poluzowania polityki pieniężnej była większa. Między końcem lutego a połową listopada 2020 r., suma bilansowa Fed wzrosła z 4,15 bln dol. do 7,25 bln dol., czyli o prawie 75 proc. Aktywa Eurosystemu zwiększyły się w tym okresie o 45 proc., z 4,7 bln euro do 6,8 bln euro. Działania banków centralnych w gospodarkach rozwiniętych pośrednio przyczyniły się do ustabilizowania sytuacji na rynkach finansowych krajów wschodzących, obniżając awersję do ryzyka i stopę zwrotu z bezpiecznych aktywów denominowanych w dolarach amerykańskich i w euro, tym samym zachęcając do inwestowania w bardziej ryzykowne aktywa.

Między końcem lutego a połową listopada 2020 r. suma bilansowa Fed wzrosła z 4,15 bln dol. do 7,25 bln dol. Aktywa Eurosystemu zwiększyły się z 4,7 bln euro do 6,8 bln euro.

Globalne wstrząsy podnoszące awersję do ryzyka rodzą dylematy dla banków centralnych w gospodarkach wschodzących. Z jednej strony deprecjacja walut narodowych jest dla tych gospodarek korzystna, ponieważ podnosi ich konkurencyjność cenową, łagodząc wpływ szoku na aktywność gospodarczą oraz zapobiega zbyt gwałtownej dezinflacji, zmniejszając ryzyko trwałego ukształtowania się inflacji na obniżonym poziomie, z czym boryka się wiele krajów rozwiniętych. Z drugiej strony jednak, w wyniku osłabienia waluty krajowej rosną koszty importu oraz obsługi i spłaty zobowiązań denominowanych w obcych walutach. Wycofywanie kapitału przez inwestorów zagranicznych może również utrudnić rządom i przedsiębiorstwom pożyczanie środków na rynkach finansowych. Niemniej jednak, w obliczu przewidywanego silnego spadku aktywności gospodarczej i zawirowań na rynkach finansowych, w początkowej fazie pandemii wiele banków centralnych w gospodarkach wschodzących zdecydowało się na znaczące poluzowanie polityki pieniężnej. Liczne banki centralne w tej grupie krajów, oprócz obniżenia stóp procentowych, zastosowały także programy skupu aktywów, realizowane dotychczas głównie w gospodarkach rozwiniętych.

Cele tych operacji, deklarowane przez poszczególne banki, obejmują zazwyczaj stabilizację rynków skupowanych papierów, zwiększenie płynności w systemie bankowym oraz wzmocnienie mechanizmu transmisji monetarnej. Większość banków centralnych gospodarek wschodzących nabywa skarbowe papiery dłużne, skala skupu jest natomiast zróżnicowana w zależności od kraju. Bezpośrednim efektem zakupów obligacji przez banki centralne jest obniżenie ich rentowności, co zwiększa przestrzeń fiskalną dla realizacji działań antykryzysowych. Z analiz Międzynarodowego Funduszu Walutowego, opublikowanych w wydaniu Global Stability Report z października 2020 r., wynika również, że w państwach rynków wschodzących, w których uruchomiono programy skupu aktywów, szybciej nastąpiła normalizacja funkcjonowania rynku walutowego i rynku obligacji skarbowych.

Nowe doświadczenia i perspektywy na przyszłość

Pandemia COVID-19 spowodowała bardzo silne obniżenie się aktywności gospodarczej na świecie zarówno w gospodarkach rozwiniętych, jak i wschodzących. W odróżnieniu od globalnego kryzysu finansowego, w obliczu kryzysu pandemicznego banki centralne gospodarek wschodzących zdecydowały się na szerokie zastosowanie narzędzi niekonwencjonalnych. Pierwsze doświadczenia krajów wschodzących ze skupem aktywów są pozytywne. Zastosowanie tego instrumentu pozwoliło ustabilizować sytuację na rynkach finansowych i obniżyło rentowności obligacji skarbowych. Nie spełniły się natomiast obawy, że uruchomienie programów skupu wzmocni presję na odpływ kapitału z gospodarek wschodzących i pogłębi deprecjację ich walut. Oznacza to, że inwestorzy pozytywnie oceniają działania podjęte przez banki centralne w tych krajach i ufają, że ułatwią one szybsze wyjście gospodarek z pandemicznego dołka.

Droga powrotna na ścieżkę trwałego wzrostu gospodarczego jest trudna i wyboista. Głównym czynnikiem niepewności pozostaje ciągle dalszy rozwój epidemii. W III kwartale 2020 r. wiele gospodarek doświadczyło dynamicznego odbicia gospodarczego. Niestety, ponowny wzrost zachorowań i przywrócenie restrykcji wydłużyły ścieżkę powrotu gospodarki światowej do stanu sprzed pandemii. W warunkach obniżonej aktywności gospodarczej i inflacji prawdopodobne jest, że polityka pieniężna wielu banków centralnych, w tym również w gospodarkach wschodzących, pozostanie akomodacyjna.

Poglądy wyrażone w niniejszym artykule są opiniami autora i nie przedstawiają stanowiska NBP.