Mit mocarstwowości i wynikająca z tego wiara w nieograniczone możliwości finansowe przez lata skłaniały Rosję do podejmowania kolejnych decyzji oderwanych od realiów ekonomicznych. Rosja poświęcała realne wartości ekonomiczne w imię iluzorycznych korzyści geopolitycznych. Gdzie dotarła przez dwie dekady po rozpadzie Związku Radzieckiego?

(Opr. DG/CC By-NC-SA davidgordillo)

Ostatnie dziesięciolecie XX wieku to okres realizacji fundamentalnych zmian polityczno – gospodarczych w Rosji. Przebudowa państwa, w tym w szczególności w sferze gospodarczej, dokonywała się przy szybko pogarszających się uwarunkowaniach – zarówno zewnętrznych, jak i wewnętrznych. Niski poziom cen ropy, gazu i innych surowców eksportowanych przez Rosję, przy jednoczesnej złej organizacji aparatu administracyjnego państwa, generował przyspieszoną zapaść finansów publicznych.

Szybko rosnący deficyt budżetu i skorelowane z tym, równie szybko rosnące zadłużenie zagraniczne, stające się podstawowym źródłem zasilania finansów publicznych, powodowało, że Rosja w przyspieszonym tempie popadała w spiralę zadłużeń i zobowiązań. Malała zaś zdolność do wywiązywania się z nich, w tym również wobec własnych obywateli.

Rosja lat 90-tych, to Rosja silnych oligarchów i słabego państwa. XXI wiek otwierała z dużymi nadziejami na szybkie przemiany, które skutkować powinny uporządkowaniem państwa i gospodarki, w tym przede wszystkim w sferze finansów publicznych, jak również wejściem na ścieżkę rozwoju gospodarczego, gwarantującego umocnienie państwa i zmianę miejsca Rosji na arenie międzynarodowej.

Nic nie poszło zgodnie z planem.

Fakty

Przez osiem lat, do kryzysu gospodarczego 2008/2009, gospodarka rosyjska, mając silne wsparcie w rekordowo sprzyjających uwarunkowaniach zewnętrznych, tj. wysokich cenach ropy, gazu i innych surowców, rozwijała się bardzo dynamicznie. Średnioroczne ceny ropy eksportowanej przez Rosję wzrosły z 21,4 dol./bar. w 2001 r. do 95,3 dol./bar. w 2008 r., czyli prawie 4,5 razy, ceny gazu zaś z 98,3 dol./1000 m3 do 353,7 dol./1000 m3 – prawie 4 razy.

Przy tak dynamicznie działających siłach napędowych PKB w latach 2001-2008 zwiększył się o przeszło 66,3 proc. , wzrastając średniorocznie w tempie zbliżonym do 7 proc. Rekordowy był tu rok 2007 ze wzrostem o 8,5 proc., najsłabszy zaś rok 2002 ze wzrostem na poziomie 4,7 proc. oraz rok 2008 ze wzrostem na poziomie 5,2 proc. Równie dynamicznie wzrastały również inne wskaźniki, jak inwestycje, dochody i płace realne ludności, produkcja przemysłowa, rezerwy walutowe itp.

Rosja dyskontowała rekordowo sprzyjające uwarunkowania zewnętrzne poprzez dynamicznie rosnący eksport paliw i surowców, w tym przede wszystkim ropy i gazu ziemnego. Wzrost ten wynikał jednak w poszczególnych latach głównie ze wzrostu cen tych surowców. W efekcie takich tendencji dodatnie saldo w obrotach handlu zagranicznego odnotowywało kolejne rekordowe poziomy, wzrastając z 60,2 mld dol. w 2000 r. do 179,7 mld dol. w 2008 r.

Sprzyjająca koniunktura zewnętrzna skutkowała napływem do Rosji coraz większego strumienia środków dewizowych. W wyniku procesu sterylizacji rynku, realizowanego w celu osłabienia procesów inflacyjnych i nadmiernej aprecjacji rubla, środki te osiadały w budżecie, rezerwach walutowych banku centralnego oraz w funduszach parabudżetowych: Stabilizacyjnym i po jego podziale – Funduszu Rezerwowym i Dobrobytu Narodowego.

W odróżnieniu od lat 90., kiedy budżet Rosji charakteryzował się chronicznym deficytem (3,4 proc. PKB w 1995 r., 5,4 proc. w 1997 r., 5,9 proc. w 1998 r.), od 2000 r. Rosja wkroczyła w okres szybko narastającej nadwyżki budżetowej 4,5-7,5 proc. PKB.

Rezerwy walutowe Rosji, które jeszcze na początku lat 2000-nych były porównywalne z polskimi, w ciągu kilku lat stały się trzecimi co do wartości w świecie (po chińskich i japońskich), wzrastając z 12,5 mld dol. (stan na 1 stycznia 2000 r.) do 479,4 mld dol. na koniec roku 2010.

Znaczące środki zgromadzono również na rachunkach Funduszu Rezerwowego i Dobrobytu Narodowego. Na koniec 2008 r. pierwszy z nich dysponował sumą przeszło 137 mld dol., drugi natomiast prawie 88 mld dol.

Budżet z bardzo wysoką nadwyżką oraz rosnący poziom rezerw dewizowych, to najbardziej wymierny przykład zdyskontowania sprzyjających zewnętrznych uwarunkowań rozwoju gospodarczego i przekształcenia słabości Rosji lat 90. w siłę Rosji I dekady XXI wieku. Oba te elementy postrzegane jako istotne wskaźniki siły ekonomicznej Rosji, wskazywały jednocześnie jednak na istotne jej słabości, w warunkach de facto monokulturowego modelu rozwoju gospodarczego i związanego z tym dużego uzależnienia od czynników koniunkturalnych na międzynarodowym rynku paliwowym.

(Opr. DG)

Kryzys gospodarczy 2008/2009 uwypuklił wszystkie słabości strukturalne gospodarki rosyjskiej. Rosja odnotowała najgłębszy spośród wszystkich krajów spadek PKB o 7,8 proc., przy jednoczesnym przekształceniu się wysokiej nadwyżki budżetowej w równie wysoki deficyt (5,9 proc. w 2009 r., 4,0 proc. w 2010 r.), a o głębokości i strukturalnych uwarunkowaniach zapaści gospodarczej świadczyć może to, że w odniesieniu do większości wskaźników rozwoju gospodarczego ich poziom przedkryzysowy osiągnięty zostanie dopiero w latach 2012-2013.

Mity

Na fali tak pomyślnych wyników gospodarczych, wokół Rosji i w samej Rosji zaczęło się tworzyć szereg mitów odnośnie jej mocarstwowości i siły ekonomicznej, których zewnętrzny urok miałby niezaprzeczalną wartość, gdyby nie to, że były one całkowicie oderwane od realnych wielkości ekonomicznych i nijak nie współgrały z jej rzeczywistą „potęgą” gospodarczą. Przy skupieniu się na wskaźnikach ilościowych i braku refleksji odnośnie jakościowych czynników wzrostu gospodarczego Rosji ten swoisty entuzjazm w ocenach udzielał się w dużej mierze również analitykom zewnętrznym. Mocarstwowość Rosji i wynikające z tego jej aspiracje gospodarcze i geopolityczne, jako wiodącego gracza na arenie międzynarodowej wydawały się – przynajmniej dla władz Rosji – w pełni uzasadnione i niepodważalne.

Apogeum takiego podejścia i ilustracją zachłystywania się Rosji swoją szybko rosnącą potęgą ekonomiczną był szczyt przywódców siedmiu najbogatszych państw świata oraz Rosji w lipcu 2006 r. w Sankt Petersburgu. Najbliższe otoczenie Prezydenta Putina, przy tej okazji, nie bez dumy podkreślało, że przed sześcioma laty przejął on rządy nad Rosją biedną, słabą gospodarczo i politycznie, zdaną na pomoc Zachodu, a dziś przewodzi klubowi najbardziej wpływowych polityków świata i dyktuje im twarde warunki odnośnie ładu gospodarczego, w tym przede wszystkim w sferze bezpieczeństwa energetycznego.

Jako swoisty pokaz siły można było przy tym postrzegać decyzję Rosji, powziętą w przededniu szczytu, wyznaczającą ustawowy monopol transportowy i eksportowy Gazpromu. W stosunku do pozostałych uczestników, w tym w szczególności delegacji Unii Europejskiej było to wyrazem daleko posuniętej arogancji w sytuacji gdy wcześniej było wiadomo, że podstawowym kierunkiem rozwiązań postulowanym przez UE jest demonopolizacja i dostęp stron trzecich do rynku usług i tranzytowych szlaków transportowych gazu.

W tym samym kierunku szły późniejsze decyzje Rosji, w tym formalne wycofanie się w sierpniu 2009 r. z ratyfikacji Traktatu Karty Energetycznej.

Mit mocarstwowości i wynikająca z tego wiara we wręcz nieograniczone możliwości finansowe skłaniały do podejmowania szeregu decyzji inwestycyjnych oderwanych od realiów ekonomicznych. Ich sensu i uzasadnienia trudno byłoby się doszukiwać w potrzebach rozwojowych Rosji, jako kraju na dorobku. Do decyzji tych zaliczyć należy przede wszystkim te dotyczące rozbudowy sieci gazociągowej dla potrzeb eksportu takich jak budowa Nord Stream (8,8 mld euro), South Stream (25 mld euro), Blue Stream (4-5 mld dol.).

Do priorytetów rozwojowych trudno byłoby zaliczyć również decyzje o organizacji szczytu państw basenu Oceanu Spokojnego w 2012 r. we Władywostoku (20 mld dol.), olimpiady zimowej w Soczi w 2014 r. (14 mld dol.) czy też mistrzostw świata w piłce nożnej w 2018 r. (15-25 mld dol.).

Rosja, wychodząc z błędnej oceny i zdecydowanie przeszacowanej swej siły ekonomicznej, poświęcała realne wartości ekonomiczne w imię iluzorycznych korzyści geopolitycznych.

Pozycja w świecie

W świetle wartości wymiernych, nie mówiąc już o czynnikach jakościowych takich jak: nadmierna 2-3 krotnie wyższa niż w innych krajach materiałochłonność wzrostu gospodarczego, brak poszanowania prawa własności, korupcja i in., postrzeganie Rosji w ostatnich latach jako mocarstwa ekonomicznego nie jest uzasadnione. Miejsce poszczególnych państw na mapie gospodarczej świata wynika z wartości ich PKB. Ilustruje to poniższa tabela.

(Opr. DG)

Szybki przyrost w ostatnich latach wartości PKB w dolarach, spowodował znaczący awans Rosji w statystykach międzynarodowych. Mimo jednak, że zbliżała się ona szybko do grupy dziesięciu największych państw pod względem globalnego poziomu PKB, to wejście do „klubu” najbogatszych państw świata z wartością PKB przekraczającą 1 bilion dolarów było możliwe dopiero w 2007 r. Jeszcze trudniejsze okazało się wejście do pierwszej dziesiątki państw świata pod względem wartości PKB. Udało się to Rosji dopiero w 2008 r. i to jednorazowo, kiedy to znalazła się ona na 8 miejscu. Na koniec zarówno 2006 r. jak i 2007 r. Rosja znajdowała się dopiero na 11 miejscu w świecie.

Rosja gospodarz szczytu w S. Petersburgu, dyktująca pozostałym uczestnikom swoje warunki, pod względem wartości swojego PKB liczonego w dolarach była kopciuszkiem wśród wielkich tego świata. Jej PKB (990 mld dol.) stanowił zaledwie 7,5 proc. PKB Stanów Zjednoczonych (13, 2 bln dol.). Rosja, kraj 142,5 milionowy, znacząco traciła nawet do 32 milionowej Kanady z PKB (1,25 bln dol.) wyższym o przeszło 20 proc.

W wyniku kryzysu gospodarczego w roku 2009 spadek rosyjskiego realnego PKB wyniósł 7,8 proc. Mimo wysokiej inflacji na poziomie 8,8 proc., równie znaczący spadek dotyczył PKB w ujęciu nominalnym w rublach. Zmniejszył się on o 6,0 proc. Jest to pierwszy tego typu przypadek w historii Rosji, gdyż nawet w okresie załamania lat 90-tych, PKB w ujęciu nominalnym w walucie narodowej, dzięki inflacji wzrastał. Po raz pierwszy też po roku 2000 Rosja odnotowała deprecjację nominalnego kursu rubla i to od razu w znaczącej skali 27,7 proc.

Zjawisko to wystąpiło mimo ciągle utrzymującej się dużej nadwyżki w obrotach handlu zagranicznego (dodatnie saldo wyniosło w 2009 r. 111,6 mld dol.) i było efektem znaczącego odpływu z Rosji środków walutowych, zapoczątkowanego wojną z Gruzją w sierpniu 2008 r., a spotęgowanego następnie kryzysem i spadkiem wiarygodności Rosji w wyniku spadku cen paliw i surowców, w tym przede wszystkim ropy naftowej.

Według szacunków w okresie od 8 sierpnia do końca 2008 r. ucieczka kapitału z Rosji przekroczyła 220 mld dol. Nałożenie się tych zjawisk spowodowało, że po okresie wielu lat kiedy wartość PKB Rosji w ujęciu dolarowym wzrastała w tempie od prawie 25 proc. do przeszło 37 proc. rocznie, wystąpił tu równie znaczny, przeszło 26 proc. spadek.

Rok 2010 to stopniowa, chociaż znacznie wolniejsza niż oczekiwano, odbudowa gospodarki rosyjskiej po załamaniu 2008/2009. Realny wzrost PKB wyniósł 4,0 proc.. Ponowny szybki wzrost cen paliw i surowców na rynku międzynarodowym (ceny eksportowanej przez Rosję ropy naftowej marki Urals po spadku z poziomu 94,4 dol./bar. w 2008 r. do 61,1 dol./bar. w roku 2009, w roku 2010 ponownie wzrosły o prawie 30 proc., osiągając poziom 78,2 dol./bar.), skutkował natomiast, z jednej strony umocnieniem kursu rubla (aprecjacja nominalna wobec dolara wyniosła 4,2 proc.), z drugiej natomiast ponownym przyspieszeniem dynamiki inflacji.

Wzrost cen osiągnął 8,8 proc., tj. poziom taki sam jak w roku 2009, mimo zakładanego dalszego spadku inflacji do 6,5-8 proc.. Ponowne nałożenie się inflacyjnego w głównej mierze przyrostu PKB w nominalnym wyrażeniu rublowym, z jednoczesnym wzmocnieniem kursu rubla wobec dolara, dało sumaryczny efekt w postaci prawie 20 proc. przyrostu dolarowej wartości rosyjskiego PKB. Mimo tak znaczącego przyrostu znalazł się on jednak na poziomie 91,9 proc. wartości z roku 2008.

Sukces czy stracone szanse

W ostatnich latach gospodarka rosyjska odnotowywała wysokie tempo wzrostu gospodarczego. Rezerwy dewizowe Rosji wzrosły z 47,8 mld dol. według stanu na dzień 1.01.2003 r. do 598,1 mld dol. (na dzień 8 sierpnia 2008 r.), by następnie spaść do 376,1 mld dol. (stan na 13 marca 2009 r.) 1 stycznia 2011 r. rezerwy dewizowe Rosji wyniosły 479,4 mld dol., co dało jej trzecie miejsce w świecie po Chinach i Japonii.

Nadwyżka budżetowa w następnych latach osiągała coraz większe rozmiary, kształtując się do roku 2008 na poziomie 4,0-7,5 proc. PKB. Czynnik ten stwarzał materialne podstawy i pokusy do coraz szerszego angażowania się państwa w finansowanie procesów socjalno-gospodarczych. W efekcie popyt wewnętrzny, finansowany w dużej mierze z środków budżetowych stał się równie istotną co uwarunkowania zewnętrzne, a w ostatnich latach nawet wiodącą siłą napędową wzrostu gospodarczego.

Kryzys gospodarczy 2008/2009 jednoznacznie uwidocznił bardzo słabe podstawy rozwoju Rosji (zadłużenie zagraniczne ze 146,3 mld dol. na koniec 2001 r. wzrosło do 489 mld dol. na koniec roku 2010. 1 lipca 2011 r. było to już 532,2 mld dol. Zewnętrzne postrzeganie siły ekonomicznej Rosji przez pryzmat głównie wysokiego poziomu i szybko rosnących rezerw dewizowych oraz dobrej kondycji finansów publicznych, utożsamianej z wysoką nadwyżką budżetową, w świetle wyników z lat 2009 – 2010 oraz oficjalnych założeń na następne lata, ulec musi znaczącej weryfikacji.

W wyniku kryzysu oba te czynniki, w szczególności kondycja budżetu, przestały działać na korzyść Rosji. Rezerwy dewizowe od sierpnia 2008 r. do marca 2009 r. zmniejszyły się o 222 mld dol., tj. o 37,2 proc., a ich poziom na koniec 2010 r. i mimo znaczącego wzrostu w roku 2011 jest ciągle znacząco niższy od najwyższego z sierpnia 2008 r. (524,5 mld dol. według stanu na dzień 1 lipca 2011 r. w porównaniu z 598,1 mld dol.).

Wysoka nadwyżka budżetowa przekształciła się natomiast w równie wysoki deficyt (5,9 proc. w 2009 r. i 4,0 proc. w 2010 r.), który nabiera cech zjawiska o charakterze strukturalnym i jako takie będzie towarzyszyło gospodarce rosyjskiej przez najbliższe kilka lat. Według przyjętego budżetu na rok 2012 i lata 2013-2014, mimo zakładanego utrzymania się wysokich cen ropy naftowej, deficyt budżetu w roku 2012 wyniesie 1,2 proc. PKB przy cenach ropy 100 dol./bar. a w latach następnych 1,4 proc. (97 dol./bar.) i 0,6 proc. (101 dol./bar.). Przy branym pod uwagę przez Ministerstwo Finansów Rosji ewentualnym spadku cen ropy naftowej do poziomu 61,1 dol./bar. deficyt wzrasta do 5,2 proc. PKB w 2012 r. i do 4,9 proc. i 4,2 proc. w latach następnych.

Pochodną szybkiego wzrostu gospodarczego w ostatnich latach jest poprawa miejsca Rosji w statystykach międzynarodowych. Następowało to nawet znacznie szybciej niż wynikałoby to z dynamiki przebiegu realnych procesów gospodarczych w Rosji, co jest związane z tym, że wysokiemu wciąż poziomowi inflacji towarzyszyła aprecjacja rubla. Stąd też podstawowy parametr służący do porównań międzynarodowych, jakim jest PKB w nominalnym ujęciu dolarowym wzrósł w latach 2002-2008 o 384,5 proc., podczas gdy realnie jedynie o 50 proc.

Tak dynamiczny wzrost dolarowej wartości PKB Rosji wzbudził oczekiwania, że Rosja szybko wejdzie i równie szybko będzie awansowała w „elitarnym klubie” państw, których wartość PKB przekracza bilion dolarów, jak również spowodował bardzo liczne komentarze o jej sile ekonomicznej, stawiające Rosję w grupie największych potęg ekonomicznych w świecie.

W świetle porównań międzynarodowych oraz wyników gospodarki rosyjskiej w ostatnich dwu latach 2009-2010, tak sformułowane komentarze o sile ekonomicznej Rosji mają charakter zdecydowanie życzeniowy i są oderwane od realnych wielkości ekonomicznych. Według analityków, Rosja, która nie jest w stanie oderwać się od inercyjnego w swej istocie, eksportowo – surowcowego modelu wzrostu gospodarczego – mimo bezdyskusyjnie formułowanych w ostatnich latach deklaracjach o potrzebie zmian w tym zakresie – skazana jest na wzrost w granicach 3-4 proc. rocznie, nawet przy utrzymaniu się wysokiego poziomu cen na międzynarodowym rynku paliw i surowców.

Według prognozy Banku Światowego spadek cen ropy naftowej do 60-70 dol./bar. skutkować może spadkiem tempa wzrostu gospodarczego w Rosji do 1,5 proc. Skracanie dystansu dzielącego Rosję od największych gospodarek światowych wymagałoby dynamiki wzrostu na poziomie 6,5 – 8,0 proc. rocznie przez okres 10 -15 lat.

Rosja z wartością PKB na poziomie 1,48 mld dol. (wg. oficjalnych szacunków rosyjskich 1,465 mld dol.) zajmowała w świecie w 2010 r. 11 miejsce, mając PKB prawie 10-krotnie mniejszy niż USA i 2-4 – krotnie niż inne wysokorozwinięte kraje oraz Chiny. Znaczący dystans (oprócz roku 2008) dzieli Rosję nawet od „najsłabszych” krajów grupy G-8, Kanady oraz Włoch, krajów o znacznie mniejszym potencjale ludnościowym. Rosja jawi się również jako najsłabsze ogniwo w grupie BRIC (Brazylia, Rosja, Indie, Chiny), postrzeganej jako nowe tygrysy na mapie gospodarczej świata.

Biorąc pod uwagę monokulturowy charakter i strukturalne słabości gospodarki, Rosji trudno będzie w najbliższych latach w sposób istotny zmienić swoją pozycję w grupie państw świata z najwyższą wartością PKB. Klasyfikowane przed Rosją Kanada, Indie, Brazylia oraz za Rosją – Meksyk, Korea oraz Australia odnotowują szybkie tempo wzrostu gospodarczego, prezentując przy tym bardziej zróżnicowany niż Rosja potencjał rozwojowy.

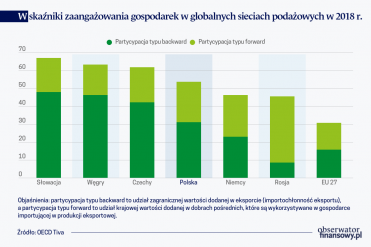

Rosja nie jest kluczowym rynkiem zbytu dla polskiego eksportu, jednak inwazja Rosji w Ukrainie może prowadzić do potencjalnych ograniczeń polskiego eksportu wynikających z prawdopodobnych zaburzeń w globalnych sieciach podażowych.

Sankcje przeciwko Rosji stopniowo się zwiększają. Mimo to kurs walutowy rubla, po okresie gwałtownego załamania na przełomie lutego, zaczął się umacniać, uzyskując w kwietniu poziom sprzed inwazji na Ukrainę.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.