W ciągu ostatnich kilku dekad siła rynkowa przedsiębiorstw amerykańskich w przemyśle wytwórczym spadła wraz ze wzrostem udziału w sprzedaży krajowej firm zagranicznych. Jednak poziom koncentracji rynku i poziom marż ogółem pozostały stabilne.

Wzrost siły rynkowej jest często interpretowany jako oznaka, że firmy mogą zwiększyć swoje marże, definiowane jako narzuty na cenę ponad koszt krańcowy, bez uszczerbku dla rentowności. Jednak w rzeczywistości marże przedsiębiorstw nie podlegają obserwacji, co pomaga wyjaśnić, dlaczego autorzy poszczególnych badań przedstawiają różne odpowiedzi na pytanie, czy ogólne marże wzrosły czy nie. Nasza interpretacja siły rynkowej opiera się na dużej klasie modeli handlu międzynarodowego, w których przedsiębiorstwa o wyższym udziale rynkowym ustalają wyższe marże. Patrząc przez pryzmat tych modeli, wraz ze wzrostem koncentracji na rynku rosną ogólne marże.

Wzrost znaczenia firm supergwiazd

Dane

Nasza analiza opiera się na poufnych danych na poziomie przedsiębiorstw z Biura Spisu Ludności Stanów Zjednoczonych (US Census Bureau), obejmujących lata 1992–2012 i branże z sektora produkcyjnego. Co ważne, wykorzystywany zbiór obejmuje dane dotyczące sprzedaży dla wszystkich firm sprzedających na rynku amerykańskim, zarówno krajowych, jak i zagranicznych. Dane na temat sprzedaży firm zagranicznych pochodzą z formularzy zbieranych przez Służbę Celną i Graniczną Stanów Zjednoczonych (US Customs and Border Protection) i dostępnych za pośrednictwem Spisu Ludności. Sprzedaż firm zagranicznych na rynku amerykańskim nie jest zazwyczaj uwzględniana w analizach koncentracji rynku, ponieważ publicznie dostępne dane obejmują jedynie sprzedaż przedsiębiorstw amerykańskich. Jednakże w celu uzyskania dokładnego obrazu koncentracji rynku, konieczne jest uwzględnienie również sprzedaży realizowanej przez konkurentów zagranicznych. Dla przykładu, producent samochodów w Stanach Zjednoczonych konkuruje nie tylko z krajowymi producentami samochodów, ale także z samochodami importowanymi. Jako miarę koncentracji rynku przyjmujemy udział w rynku 20 największych przedsiębiorstw w danej branży.

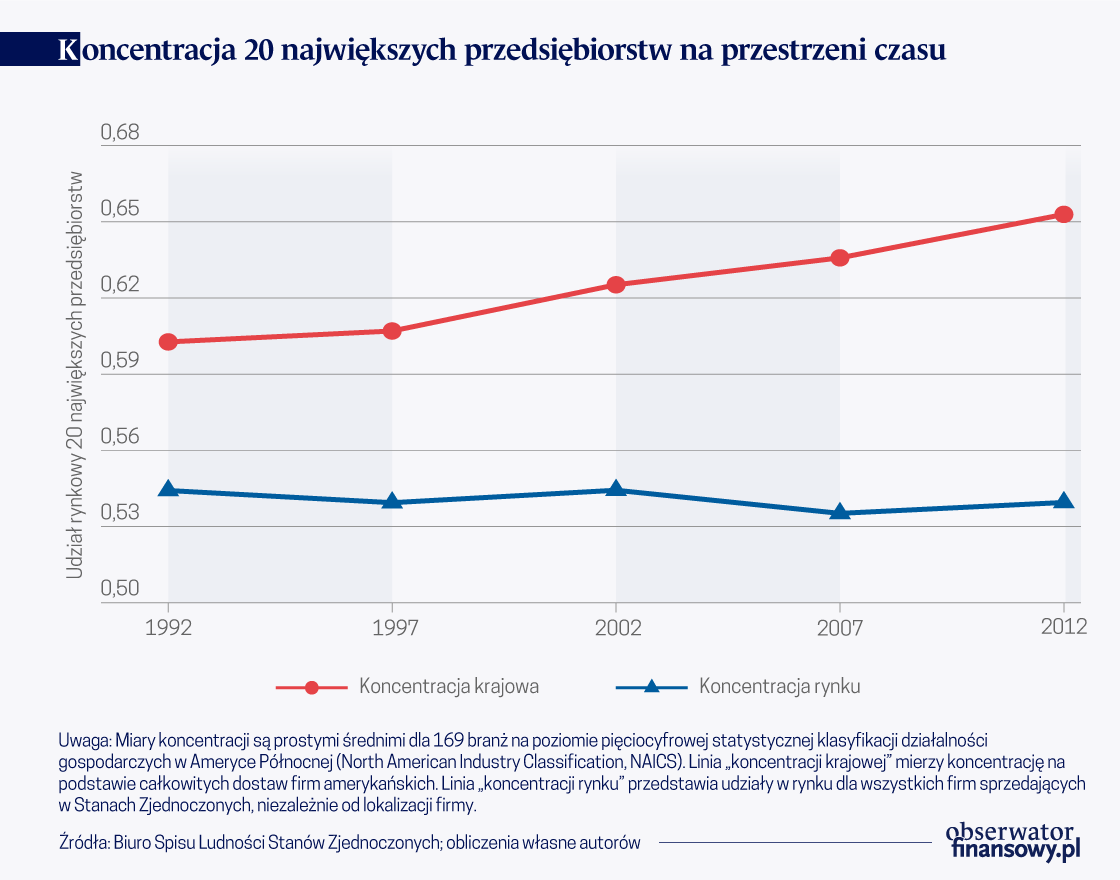

Koncentracja rynku w amerykańskim sektorze produkcyjnym

Grafika przedstawia koncentrację rynku uśrednioną dla wszystkich branż w ramach amerykańskiego sektora produkcyjnego. Ciągła czerwona linia przedstawia koncentrację krajową, obliczoną na podstawie łącznych dostaw firm amerykańskich – tj. udział w rynku 20 największych firm amerykańskich w stosunku do innych firm amerykańskich. Podobnie jak we wcześniejszych badaniach stwierdzamy wzrost tej miary koncentracji rynku krajowego.

Jednak, obliczając koncentrację rynkową z uwzględnieniem wszystkich firm sprzedających w Stanach Zjednoczonych, tj. włącznie ze sprzedażą firm zagranicznych, okazuje się, że w rzeczywistości poziom koncentracji rynku pozostał stabilny (linia niebieska). To ustalenie sugeruje, że stabilne były również ogólne marże, obliczane z uwzględnieniem zarówno firm zagranicznych, jak i krajowych.

Jednak, obliczając koncentrację rynkową z uwzględnieniem wszystkich firm sprzedających w Stanach Zjednoczonych, tj. włącznie ze sprzedażą firm zagranicznych, okazuje się, że w rzeczywistości poziom koncentracji rynku pozostał stabilny

Koncentracja rynku i konkurencja importowa

Koncentracja rynku spadła głównie w tych branżach, które w okresie od roku 1992 doświadczyły największego wzrostu konkurencji importowej. Natomiast w branżach o niskim poziomie konkurencji importowej koncentracja rynku wzrosła.

Penetracja importowa definiowana jest jako import w danej branży podzielony przez sprzedaż krajową – tj. dostawy minus eksport plus import. Większość branż o penetracji importowej powyżej mediany w roku 1992 doświadczyła dalszego wzrostu importu w kolejnych latach, ale zarazem w branżach tych nie doszło do prawie żadnego wzrostu poziomu koncentracji lub nawet zaobserwowano jego spadek. Natomiast w przypadku branż o niskiej początkowej penetracji importowej nie doszło do wzrostu konkurencji zagranicznej, ale nastąpił wzrost koncentracji rynku. Według publicznie dostępnych danych ze spisu powszechnego branże o wysokim wzroście konkurencji importowej obejmują na przykład produkcję sprzętu audio i wideo, podczas gdy branże o niskiej konkurencji importowej obejmują na przykład produkcję betonu.

Wzrost koncentracji rynku w Europie – oznaka siły, a nie powód do niepokoju

W jaki sposób możemy wyjaśnić różne tendencje w zakresie koncentracji krajowej i ogólnej koncentracji rynku? Zgodnie z teorią handlu ostrzejsza konkurencja importowa prowadzi do zejścia z rynku mniejszych, nieefektywnych firm amerykańskich i zmniejsza sprzedaż krajową firm amerykańskich. Jednocześnie duże firmy amerykańskie zyskują, ponieważ liberalizacja handlu pozwala im na zwiększenie eksportu.

Zgodnie z tymi przewidywaniami nasza analiza pokazuje, że konkurencja importowa spowodowała zejście z rynku firm krajowych, co związane było ze zwiększeniem udziału rynkowego dużych firm amerykańskich w stosunku do całkowitej sprzedaży firm amerykańskich. Kiedy jednak bierzemy pod uwagę całkowitą sprzedaż na rynku amerykańskim, włącznie z importem, wówczas okazuje się, że konkurencja importowa skutkowała spadkiem udziału rynkowego największych firm amerykańskich, ponieważ część udziału rynkowego firm krajowych przejęły firmy zagraniczne. Nasze wyniki, oparte na analizie regresji, sugerują, że od roku 1997 konkurencja importowa zmniejszyła udział rynkowy 20 największych firm amerykańskich średnio o około 0,8 punktu procentowego, odpowiadając za około połowę faktycznego spadku ich udziałów w rynku.

Nasze wyniki, oparte na analizie regresji, sugerują, że od roku 1997 konkurencja importowa zmniejszyła udział rynkowy 20 największych firm amerykańskich średnio o około 0,8 punktu procentowego, odpowiadając za około połowę faktycznego spadku ich udziałów w rynku.

Wnioski

Podsumowując, nasza analiza sugeruje, że rosnąca koncentracja rynkowa wśród firm amerykańskich nie wyklucza niższych marż tych firm spowodowanych ostrzejszą konkurencją importową.

Uwzględniając rosnące udziały w rynku firm zagranicznych, ogólna koncentracja na rynku amerykańskim nie wzrosła i w latach 1992–2012 pozostała na stałym poziomie. Wyniki te sugerują, że siła rynkowa firm amerykańskich spadła, podczas gdy siła rynkowa firm zagranicznych wzrosła, co ostatecznie przełożyło się na stabilny ogólny poziom marż.

Uwaga od autorów: Poglądy wyrażone w niniejszym artykule są poglądami autorów i niekoniecznie odzwierciedlają stanowisko Banku Rezerwy Federalnej w Nowym Jorku, Systemu Rezerwy Federalnej lub Biura Spisu Ludności Stanów Zjednoczonych. Komisja ds. Kontroli Procesu Ujawniania Informacji Poufnych oraz Urzędnicy ds. Unikania Nieuprawnionego Ujawniania Informacji Biura Spisu Ludności Stanów Zjednoczonych dokonali przeglądu niniejszego produktu informacyjnego pod kątem unikania nieuprawnionego ujawnienia informacji poufnych i zatwierdzili zastosowane w czasie przygotowywania niniejszej publikacji praktyki w zakresie unikania nieuprawnionego ujawnienia informacji poufnych. Niniejsze badanie przeprowadzone zostało w Federalnym Centrum Danych i Badań Statystycznych pod numerem projektu FSRDC 1883 (CBDRB-FY21-P1883-R8915). Za wszelkie błędy lub pominięcia odpowiadają autorzy tego artykułu.

Mary Amiti

Wiceprezes, Bank Rezerwy Federalnej w Nowym Jorku

Sebastian Heise

Ekonomista, Bank Rezerwy Federalnej w Nowym Jorku

Artykuł ukazał się w wersji oryginalnej na platformie VoxEU, tam też dostępne są przypisy i bibliografia.