Wwyniku największej od niemal pół wieku suszy w USA, która spowodowała silny spadek plonów upraw kukurydzy i soi, nastąpił znaczący wzrost cen na globalnych rynkach surowcowych. Efekty negatywnego szoku podażowego zaczną być odczuwalne także w Polsce. Spodziewać się należy podwyżek cen żywności i paliw.

(Opr. DG/ CC BY-NC-SA cafenut)

Już obecnie tempo wzrostu wynagrodzeń w naszym kraju jest niższe od inflacji, co powoduje, że w ujęciu realnym dochody polskich gospodarstw domowych spadają. W związku z tym warto odpowiedzieć na pytanie, jak susza w USA wpłynie na realne dochody przeciętnego Kowalskiego, a także, co z tego wynika dla kształtowania się jego wydatków konsumpcyjnych w przyszłości.

Zgodnie z danymi Międzynarodowego Funduszu Walutowego najbardziej na rynkach globalnych podrożała soja (po przeliczeniu na złote o 42,3 proc. pomiędzy lutym a lipcem br.), a także pszenica (34,1 proc.) i kukurydza (o 28,4 proc.). Wzrosty cen tych towarów przełożyły się także bezpośrednio na podwyżki w tym samym okresie cen śrut (jednorazowo zmielonych ziaren roślin uprawnych stanowiących podstawowy składni pasz) na rynkach UE, w tym sojowej o 61,0 proc. i rzepakowej o 55,0 proc.

(opr. graf. DG/ CC BY robertpaulyoung)

(opr. graf. DG/ CC BY-SA Wheat initiative)

Dodatkowo wzrost cen zbóż był jednym z czynników oddziałujących w ostatnich tygodniach na rzecz globalnego wzrostu cen ropy naftowej. Silne skorelowanie rynków produkcji surowców energetycznych i rolnych jest wynikiem rosnącej globalnej produkcji biopaliw, które stanowią substytut dla ropopochodnych nośników energii. Ponadto ceny ropy naftowej rosły także na skutek problemów w krajach eksportujących ropę naftową – Syrii, gdzie zaostrzeniu uległa wojna domowa, Norwegii, gdzie miał miejsce strajk pracowników w branży wydobywania ropy naftowej, a także Wenezueli, gdzie wybuchł pożar na platformie wiertniczej.

W efekcie na najważniejszym z punktu widzenia sytuacji na polskich stacjach paliw rynku Amsterdam-Rotterdam-Antwerpia (ARA) mierzone w złotych ceny benzyny bezołowiowej 95 wzrosły w sierpniu o 11,3 proc. w porównaniu z końcem lipca.

(opr. graf. DG/ CC BY-NC-SA jcarlosn)

Z przeprowadzonej przez nas analizy metodami ilościowymi wynika, że powyższy szok cenowy będzie wpływał na wzrost cen konsumpcyjnych wielu kategorii towarów żywnościowych, w tym przede wszystkim pieczywa i produktów zbożowych, paliw, a także mięsa. Znajdzie to odzwierciedlenie w spadku siły nabywczej dochodów polskich gospodarstw domowych.

Zgodnie z obliczonymi przez nas zależnościami wzrost cen pszenicy na rynkach globalnych o 10 proc. powoduje, że ceny konsumpcyjne pieczywa i produktów zbożowych drożeją w okresie kolejnych trzech miesięcy o 0,3 proc. (wszystkie obliczenia dotyczą cen w złotych). Światowy wzrost cen ropy naftowej typu Brent o 10 proc. przekłada się na wzrost cen paliw na stacjach benzynowych łącznie o 4,8 proc.

Kolejną kategorią towarów podatnych na wzrosty cen surowców rolnych na światowych rynkach zbóż są mięsa, w tym w szczególności drób i trzoda chlewna. W przypadku drobiu wzrost globalnych cen pszenicy o 10 proc. powoduje wzrost cen pasz o 1,0 proc. i cen mięsa drobiowego o 0,6 proc. pod koniec tego samego kwartału. Z kolei wzrost cen śruty sojowej na rynku europejskim o 10 proc. powoduje wzrost cen pasz o 4,7 proc. i cen mięsa drobiowego o 2,5 proc. z opóźnieniem wynoszącym jeden kwartał. Ponadto wzrost cen drobiu w USA o 10 proc. powoduje prawie natychmiastowe podwyżki cen drobiu w kraju średnio o 4,0 proc..

Jak reagują rolnicy

Oszacowanie zależności pomiędzy cenami surowców rolnych a cenami wieprzowiny w Polsce musi zostać przeprowadzone z uwzględnieniem charakterystycznego dla Polski cyklu pogłowia trzody chlewnej. Cykl ten jest wynikiem podejmowania przez rolników decyzji o zwiększeniu pogłowia trzody chlewnej w chwili, gdy cena żywca rzeźnego jest wysoka oraz analogicznie, o ograniczaniu stanu trzody, gdy cena żywca jest niska. Ze względu na naturalne opóźnienie między decyzją o zwiększeniu pogłowia a zmianą podaży żywca rzeźnego, wynoszącą przynajmniej 9 miesięcy, cyklicznie występują okresy nadpodaży na rynku, zwane potocznie „świńską górką”. Zmiany globalnych cen surowców mają bezpośredni wpływ właśnie na przebieg cyklu pogłowia trzody chlewnej i w tym kontekście muszą być rozpatrywane.

Zgodnie z naszymi obliczeniami, uwzględniającymi powyższe zjawisko, wzrost globalnych cen pszenicy przekłada się na wzrost cen pasz pełnoporcjowych dla trzody chlewnej o 1,2 proc. pod koniec tego samego kwartału. W dalszej kolejności wzrost cen pasz skutkuje spadkiem pogłowia trzody chlewnej o 0,4 proc. i wzrostem dynamiki cen targowiskowych żywca rzeźnego o 0,3 proc. w kolejnym kwartale.

W związku z powyższym po upływie ok. 6 miesięcy od globalnych wzrostów cen pszenicy drożeją surowa wieprzowina (o 0,2 proc.), a także szynka i kiełbasa (po 0,1 proc.). Z kolei wzrost cen śruty sojowej na rynkach światowych o 10 proc. powoduje nieznacznie silniejsze wzrosty cen tych samych kategorii towarów konsumpcyjnych po odpowiednio 0,3 proc. i 0,1 proc.. Przełożenie wzrostu cen śruty sojowej na krajową inflację trwa jednak dłużej, bo aż do 9 miesięcy. Najsilniejszy wpływ na krajowy rynek mięsa wieprzowego mają natomiast zmiany cen żywca rzeźnego na świecie, co może być wynikiem silnych powiązań w handlu trzodą pomiędzy Polską i krajami UE. Zgodnie z naszymi obliczeniami wzrost globalnych cen żywca o 10 proc. skutkuje podwyżkami cen w polskich sklepach surowego mięsa wieprzowego o 2,7 proc. oraz wędlin i innych przetworów o 1,0 proc..

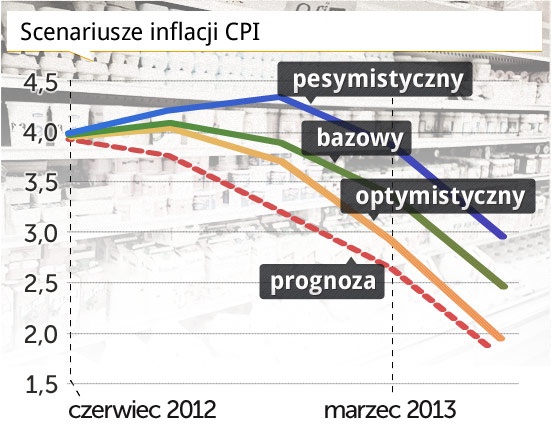

Trzy scenariusze

Warto przy tym pamiętać, że oszacowane powyżej elastyczności odnoszą się wyłącznie do podtrzymanych szoków cenowych na rynku żywności (sytuacji, w której po wzroście cen następuje ich stabilizacja na danym poziomie). W związku z powyższym i ze względu na dużą niepewność co do dalszych globalnych zmian cen surowców rolnych, w celu przeanalizowania kształtowania się inflacji w kolejnych kwartałach przyjęliśmy trzy scenariusze zmian na rynku towarowym – bazowy (najbardziej prawdopodobny), pesymistyczny i optymistyczny.

W scenariuszu bazowym zakładamy, że ceny surowców energetycznych i rolnych utrzymają się w najbliższych miesiącach na poziomie z sierpnia. W takim przypadku ceny w ramach poszczególnych kategorii inflacji CPI powinny wzrosnąć o odpowiednio 1,0 proc. w przypadku pieczywa i produktów zbożowych, 5,1 proc. w przypadku paliw i 6,7 proc. w przypadku mięsa. Najsilniej powinien drożeć drób (23,3 proc.) i wieprzowina (5,2 proc.). W efekcie oczekujemy, że w tym scenariuszu inflacja CPI wyniesie 4,1 proc. r/r w III kwartale i 3,9 proc. w IV kwartale br., a cel inflacyjny NBP (2,5 proc.) zostanie osiągnięty dopiero w II kwartale 2013 r.

W scenariuszu optymistycznym zakładamy, że ze względu na globalne wyhamowanie tempa wzrostu popytu konsumpcyjnego na towary żywnościowe, w szczególności z gospodarek Azji Wschodniej oraz zmniejszenie popytu na ropę naftową w związku ze stagnacją w przemyśle krajów rozwiniętych, nastąpi spadek cen na rynkach towarowych. Spowoduje to skompensowanie w 80 proc. tegorocznych podwyżek cen surowców energetycznych i rolnych do końca grudnia br.

Realizacja tego scenariusza może ponadto wynikać także ze stabilizacji sytuacji politycznej oraz z umocnienia kursu złotego w sytuacji ilościowego poluzowania polityki pieniężnej przez EBC lub Fed w IV kwartale br. (w pozostałych scenariuszach zakładamy stopniowe osłabienie kursu złotego do 4,25 zł za euro na koniec 2012 r.). Czynnikiem ograniczającym wzrost inflacji w związku z szokiem surowcowym może być spadające tempo wzrostu konsumpcji, które będzie ograniczać skłonność przedsiębiorców do podwyżek cen. Jeżeli zrealizuje się ten optymistyczny scenariusz, to oczekujemy, że inflacja CPI spadnie z 4,0 proc. w III kwartale do 3,7 proc. w IV kwartale, a cel inflacyjny NBP osiągnięty zostanie już w lutym 2013 r.

Równie prawdopodobna jest jednak realizacja scenariusza pesymistycznego, w którym nastąpią dalsze wzrosty cen żywności rzędu nawet 15-20 proc. Na taki rozwój sytuacji wskazują sierpniowe szacunki amerykańskiego Departamentu Rolnictwa (USDA) o wielkości podaży tegorocznych zbiorów kukurydzy, zgodnie z którymi w sezonie 2012/2013 podaż kukurydzy na rynku USA będzie niższa o 12,1 proc. niż w sezonie 2011/2012. Zdaniem analityków USDA, oznacza to konieczność ograniczenia popytu wewnętrznego na kukurydzę o 9,3 proc., a popytu zagranicznego o 16,1 proc., by zachować niezbędny poziom zapasów. W efekcie prawdopodobnie potrzebne będzie dalsze dostosowanie po stronie cen (wpływające na obniżenia popytu na zboża ze strony producentów biopaliw) w celu zrównoważenia sytuacji na rynku.

Co więcej, może się również okazać, że ze względu na coraz większą globalizację rynków rolnych przełożenie światowych cen zbóż, w szczególności pszenicy, na ceny na polskich targowiskach będzie wyższe niż wynikałoby to z historycznych zależności. W takim pesymistycznym wariancie oczekujemy wzrostu cen mięsa ogółem o 10,3 proc., w tym w szczególności drobiu o 34,5 proc., pieczywa i produktów zbożowych o 3,0 proc., a paliw o 8,9 proc..

Z punktu widzenia polskich gospodarstw domowych oznacza to, że inflacja w IV kwartale 2012 r. utrzyma się prawdopodobnie powyżej tempa wzrostu ich dochodów do dyspozycji i to niezależnie od tego, który z powyższych trzech scenariuszy zostanie zrealizowany. Tym samym kolejny raz spadnie w ujęciu realnym siła nabywcza polskich konsumentów.

(opr. graf. DG/ CC BY HilkeHeijmans)

Zgodnie z danymi NBP w I kwartale 2012 r. realne dochody do dyspozycji brutto gospodarstw domowych obniżyły się o 1,9 proc. licząc rok do roku.

W takiej sytuacji konsumenci będą musieli zdecydować, czy dalej sięgać do własnych oszczędności, czy też ograniczyć wydatki i tym samym poziom życia. Jak wynika z obliczeń NBP do tej pory konsumenci decydowali się na pierwszą z tych opcji – stopa oszczędności dobrowolnych gospodarstw domowych, czyli wykluczających zmiany wyceny aktywów funduszy emerytalnych, obniżała się stopniowo od 2010 r. i po raz pierwszy od początku dekady spadła w I kwartale 2012 r. poniżej zera. Jednocześnie w dalszym ciągu odnotowywano w gospodarce wzrost konsumpcji, chociaż był on wolniejszy niż w 2010 i na początku 2011 r.

Dalsze sięganie do oszczędności gospodarstw domowych może jednak okazać się niewystarczające, aby podtrzymać obecne tempo wzrost spożycia indywidualnego w gospodarce. Świadczy o tym silny spadek dynamiki konsumpcji w II kwartale do 1,5 proc. licząc rok do roku z 2,1 proc. w I kwartale. Jeżeli zatem zrealizuje się opisany powyżej scenariusz pesymistyczny polskie rodziny będą prawdopodobnie zmuszone do ograniczenia wydatków konsumpcyjnych na przełomie 2012 i 2013 r., co będzie jednym z czynników oddziałujących w kierunku spadku krajowego tempa wzrostu gospodarczego.

Autorzy są ekonomistami w Departamencie Gospodarki Pieniężnej Kredyt Banku. Jakub Borowski i Adam Czerniak są również pracownikami Szkoły Głównej Handlowej.

Jeśli ograniczymy produkcję zbóż w Europie, chroniąc środowisko, to ktoś będzie musiał tę produkcję przejąć. Prawdopodobnie będą to kraje Ameryki Południowej, gdzie presja na ochronę środowiska naturalnego jest o wiele mniejsza – mówi dr Jakub Olipra, starszy ekonomista w Credit Agricole Bank Polska.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.