Państwa Azji należą do największych światowych emitentów gazów cieplarnianych, jednocześnie wiele z nich coraz mocniej odczuwa skutki zmian klimatycznych. Dlatego rośnie liczba krajów ustanawiających konkretne cele na drodze zielonej transformacji, choć nie są one tak ambitne jak w Europie.

Azja odpowiadała w zeszłym roku aż za 52 proc. światowych emisji gazów cieplarnianych (GHG). To w znacznej części skutek wykorzystywania paliw kopalnych (węgla, gazu i ropy) do produkcji średnio 84 proc. energii elektrycznej na kontynencie – wynika z danych Międzynarodowej Agencji Energetycznej (IEA). Udział energii odnawialnej jest symboliczny i nie przekracza kilku procent. W Chinach paliwa kopalne odpowiadały za 87 proc. podaży energii, w Japonii, Indiach, Indonezji oraz Korei Południowej było to odpowiednio: 87, 75, 77 i 84 procent.

Szybki wzrost gospodarczy i proces uprzemysławiania generuje rosnący popyt na energię. Jej głównym konsumentem są budynki, które na świecie odpowiadają za jedną trzecią zużycia energii i 40 proc. generowanych emisji CO2. Ich liczba w Azji gwałtownie wzrasta, a ich powierzchnia więcej niż podwoi się do końca następnej dekady. Na przykład w Indiach większość budynków, która będzie funkcjonować w roku 2040 musi dopiero zostać zbudowana.

Już w ciągu ostatnich 10 lat konsumpcja energii per capita w regionie wzrosła o 18 procent, gdy w gospodarkach rozwiniętych spadła o 4,8 procent – podkreśla raport Światowego Forum Ekonomicznego. Rosnąca liczba przykładów wskazuje jednak, że można projektować i stawiać znacznie mniej energochłonne i tańsze w eksploatacji budynki. Powstały w stolicy Malezji, Kuala Lumpur 20-piętrowy budynek biurowy Consplant Tower został wyposażony w nowoczesny system klimatyzacji umożliwiający niższe zużycie i odzyskiwanie energii (retrofitting), co obniża koszty jej zużycia o 67 procent. To z kolei powoduje, że koszty jego instalacji zwróciły się zaledwie w ciągu dwóch lat.

Zobowiązania klimatyczne potentatów

Coraz więcej krajów azjatyckich deklaruje konkretne terminy osiągnięcia neutralności klimatycznej przez ich gospodarki, ale w wielu przypadkach są one tak odległe, że część komentatorów uznaje je raczej za zabieg marketingowy. Do najbardziej ambitnych należy Hongkong, który do roku 2035 chce zrezygnować z węgla, który zaspokaja obecnie ponad 40 proc. potrzeb energetycznych enklawy, jednak udział energii odnawialnej w miksie energetycznym osiągnie poziom zaledwie 10 procent. Transformacja energetyczna jest stosunkowo łatwa, gdyż terytorium praktycznie nie ma własnych źródeł energii, więc pochodzi ona głównie z importu.

Największym emitentem dwutlenku węgla w Azji są oczywiście Chiny, które generują jedną czwartą światowych emisji i prawie 60 proc. w Azji. Zgodnie z Porozumieniem Paryskim Państwo Środka ma osiągnąć neutralność klimatyczną netto do roku 2060, najpierw jednak do końca obecnej dekady emisje będą rosnąć. Według analiz Goldman Sachs zielona transformacja w Chinach wymagać będzie inwestycji dochodzących do 16 bilionów dolarów. W ubiegłej dekadzie wydatkowano już 2,6 bln dolarów na zieloną infrastrukturę związaną z pojazdami elektrycznymi i stacjami ładowania. Kolejne inicjatywy w tym zakresie przewiduje plan pięcioletni na lata 2020-2025. Celem jest generowanie 80 proc. energii w 2060 roku bez zużycia paliw kopalnych. Na razie ze źródeł odnawialnych (wiatr, słońce) pochodzi zaledwie 9 proc. energii, w roku 2030 ma to być już 16 procent.

Według analiz Goldman Sachs zielona transformacja w Chinach wymagać będzie inwestycji dochodzących do 16 bilionów dolarów.

Jeszcze odleglejszy termin osiągnięcia neutralności klimatycznej – przeprowadzenie dekarbonizacji gospodarki kraju do roku 2070 – potwierdził na szczycie klimatycznym w Glasgow (COP26) indyjski premier Narendra Modi. Obejmować ona ma głównie pięć sektorów: energetykę, transport, przemysł, infrastrukturę i obszary miejskie, które łącznie generują 90 proc. emisji w kraju. Transformacja energetyczna ma wykreować przychody w wysokości 15 bln dolarów i stworzyć 50 mln miejsc pracy netto. Pierwsze efekty w postaci biliona dolarów pojawić się mają do końca dekady. Wymaga to wygaszenia najstarszych elektrowni węglowych. Ma się to przełożyć na redukcję kosztów opieki zdrowotnej o 13 mld dolarów do końca 2025 roku.

Droga do globalnej dekarbonizacji

Mapy drogowe umożliwiające osiągnięcie neutralności klimatycznej do roku 2050 przedstawiła w zeszłym roku Korea Południowa. Koreański Zielony Ład zakłada dokonanie inwestycji o równowartości ponad 140 mld dolarów i stworzenie 1,9 mln miejsc pracy. Wymagać to będzie ograniczenia stosowania węgla i gazu w produkcji energii do odpowiednio 21,8 i 19,5 proc. w roku 2030. Udział źródeł odnawialnych ma wzrosnąć do 30 z obecnych 7 procent, a energii nuklearnej wynieść 24 procent. W roku 2050 wielkość emisji CO2 w sektorze przemysłowym ma być zredukowana o ponad 80 proc. w stosunku do stanu obecnego, a silniki spalinowe zostaną zastąpione przez elektryczne.

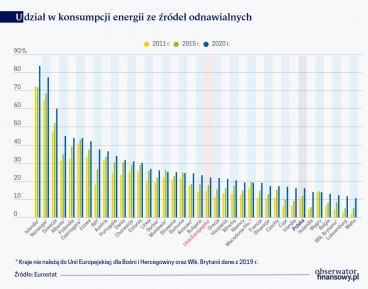

Osiągnięcie stanu zerowych emisji netto zakłada też japońska Strategia Zielonego Wzrostu. Wielkość emisji gazów cieplarnianych spada powoli od ośmiu lat, a do 2030 mają one być zredukowane do 46 proc. poziomu z 2013 roku. Odpowiednie działania obejmować mają 14 sektorów gospodarki w tym transport drogowy, powietrzny i morski, rolnictwo i produkcję żywności oraz budownictwo. Zielona transformacja jest traktowana jako szansa na pobudzenie wzrostu gospodarczego, a nie wymuszony koszt. Wspomóc ją ma Fundusz Zielonych Innowacji dysponujący w obecnej dekadzie kwotą 2 bilionów jenów (ok. 18 mld dolarów). Głównymi filarami japońskiej strategii jest dekarbonizacja sektora produkcji energii elektrycznej i elektryfikacja pozostałych sektorów gospodarki. Na razie udział źródeł odnawialnych, w tym energii wodnej, w japońskim miksie energetycznym osiągnął w 2020 roku 18 procent, pod koniec dekady ma się jednak podwoić.

Polityka klimatyczna w Azji Południowo-Wschodniej

Państwa Azji Południowo-Wschodniej są znacznie mniejszymi emitentami gazów cieplarnianych zarówno w kategoriach bezwzględnych, jak i względnych. To bardzo zróżnicowany pod względem poziomu rozwoju obszar. Kambodża wykazuje się PKB per capita na poziomie zaledwie 1500 dolarów, w Singapurze przekracza on 60 tys. dolarów. Populacja regionu (680 mln) stanowi 12 proc. liczby ludności świata, odpowiada jednak tylko za 7,5 proc. globalnych emisji, które generuje spalanie węgla, ropy i gazu – wskazuje studium BCG. Ponad połowa emisji przypada na Indonezję, co stanowi 5 proc. ich wolumenu na świecie. Jest ona głównym dostawcą węgla w regionie i piątym producentem na świecie.

Generalnie jednak emisje w krajach ASEAN rosną rocznie 3-4-krotnie wolniej niż w Indiach czy Chinach, a w czasie pandemii wręcz spadły o 5-10 procent, niestety tylko przejściowo. Jednocześnie kraje takie jak Mjanma, Filipiny, Pakistan, Bangladesz i Tajlandia figurują w indeksie CRI wśród 10 najbardziej zagrożonych klimatycznie rejonów na świecie. Ponad 75 mln ludności z tych krajów zostanie pozbawionych dotychczasowego miejsca do życia wskutek podnoszenia się poziomu mórz – to prawie 12 proc. populacji, a więc ponad dwa razy więcej niż przeciętna światowa (5 proc.).

Ponad 75 mln ludzi z regionu zostanie pozbawionych dotychczasowego miejsca do życia wskutek podnoszenia się poziomu mórz.

Sektorami gospodarki, które w największej części odpowiadają za emisję gazów cieplarnianych są: rolnictwo, rabunkowa gospodarka leśna, oparta na węglu energetyka i transport. A paradoks klimatyczny polega na tym, że w istotnym stopniu emisje generuje podstawa azjatyckiej diety czyli uprawa ryżu. Rośnie on na zalanych wodą polach, co ogranicza dostęp tlenu do gleby, a to kreuje doskonałe warunki do rozwoju bakterii, które odpowiadają za emisje metanu. Z kolei proces odlesiania głównie pod uprawy palm olejowych dotyczący rocznie 3,2 mln ha w latach 2001-2019 drastycznie zmniejszył możliwości sekwestracji dwutlenku węgla przez glebę. W państwach ASEAN przekłada się to na emisję dodatkowo ponad 400 mln ton metrycznych CO2 rocznie. Dodatkowo według prognoz IEA, zapotrzebowanie na energię w regionie do roku 2040 będzie rosło dwa razy szybciej niż średnia światowa. Dlatego uruchomienie procesu dekarbonizacji gospodarek jest sprawą pilną.

Kosztowna rewolucja w UE

W regionie nie przyjęto wspólnego, zintegrowanego planu w tym zakresie, a deklaracje wielu państw, choćby z uwagi na odległe terminy realizacji trudno czasem uznać za wiarygodne. Zostały one przedstawione na konferencji Instytutu Ekonomicznego ASEAN we wrześniu zeszłego roku i powtórzone na konferencji klimatycznej COP26 w Glasgow.

I tak na przykład Filipiny zobowiązały się do osiągnięcia 50 proc. udziału źródeł odnawialnych w swoim miksie energetycznym do roku 2040, dużą w tym rolę odegrać ma energia geotermalna, a emisja gazów cieplarnianych ma spaść o 75 proc. pod koniec obecnej dekady. Drogą do pochłaniania emisji gazów w Tajlandii i Laosie ma być proces ponownego zalesiania, a w przypadku tego pierwszego kraju także budowa hydroelektrowni. Możliwości sekwestracji dwutlenku węgla również przez rozwój adekwatnych technologii (tzw. CCUS) mają Indonezja, Malezja i Wietnam. Niezbędna wartość inwestycji z tym związana szacowana jest przez IEA na miliard dolarów rocznie w okresie 2025-2030.

Obiecująco wygląda fakt, że w roku 2020 pawie jedna trzecia elektryczności pochodziła w regionie ze źródeł odnawialnych, mają one również dostarczyć do roku 2025 aż 60 proc. nowo zainstalowanych mocy wytwórczych. Nie zmienia to faktu, że w wielu krajach emisje GHG będą rosły do końca bieżącej, a w przypadku Indonezji, która osiągnąć ma poziom zerowych emisji netto w roku 2060, nawet następnej dekady.

Zielona transformacja związana z realizacją celu utrzymania wzrostu temperatury na globie poniżej 2°C w stosunku do ery preindustrialnej do 2050 roku może mieć wielowymiarowy, pozytywny wpływ na gospodarki Azji Południowo-Wschodniej, generując korzyści dochodzące nawet do biliona dolarów rocznie do końca bieżącej dekady – wskazuje analiza Bain. Wymaga to inwestycji w wysokości przynajmniej 2 procent PKB w regionie. Katalizatorami transformacji ma być: zrównoważone rolnictwo i odnawialne źródła energii, wyższa efektywność przemysłu, rozwój gospodarki zamkniętego obiegu oraz rozpowszechnienie cyfrowych technologii. Istotny jest też niskoemisyjny transport, a do jego wdrożenia najlepiej przygotowany jest Singapur, odpowiednie klastry przemysłowe powstały też już w Malezji, Wietnamie i Tajlandii.

Wzrost popytu na pojazdy elektryczne uwarunkowany jest zrównaniem ich cen z samochodami spalinowymi, a to może nastąpić w roku 2030. Obniżaniu emisji gazów cieplarnianych służyć także powinna restauracja naturalnych ekosystemów w postaci lasów deszczowych, mangrowych i torfowisk. Region dysponuje pod tym względem największymi możliwościami na świecie, stanowiąc aż 40 procent światowego obszaru, który może być wykorzystany do realizacji projektów opartych na naturze (NBS).

Skutki zaniechań

Zaniechanie lub ograniczenie proklimatycznej transformacji w Azji nieść będzie poważne konsekwencje zarówno dla natury, jak i gospodarki. Przy założeniu kontynuowania dotychczasowego modelu rozwoju do końca wieku zagrożonych wyginięciem może być nawet 42 proc. gatunków flory i fauny. A ponieważ w obszarze Azji i Pacyfiku występuje najwyższe na świecie uzależnienie działalności gospodarczej od natury – zagrożone jest przez to aż 63 proc. wartości PKB – szacuje w swojej analizie singapurska firma inwestycyjna Temasek. Na przykład wyginięcie populacji owadów-zapylaczy oznacza 15 proc. stratę w wartości chińskiej produkcji rolnej, równie boleśnie odczuć to może także 10 krajów ASEAN.

Zaniechanie lub ograniczenie proklimatycznej transformacji w Azji nieść będzie poważne konsekwencje zarówno dla natury, jak i gospodarki.

Zachodzące zmiany klimatu mogą być odpowiedzialne za utratę 16 proc. obszarów przyrody, pozostałe czynniki negatywnych zmian to: sposób użytkowania gleb, zbiorników wodnych i mórz, rabunkowa eksploatacja surowców naturalnych, zatrucie środowiska i inwazja agresywnych gatunków. Niektóre ekosystemy, jak na przykład rafy koralowe, są już na granicy wyginięcia i wkrótce tego procesu nie da się odwrócić ani powstrzymać. Największe zagrożenie dla bioróżnorodności (85 proc.) powodują trzy sektory działalności gospodarczej: produkcja żywności, infrastruktura oraz wytwarzanie energii i sektor wydobywczy. Dla przykładu warto tu zauważyć, że chińskie inwestycje związane z inicjatywą Pasa i Szlaku zagrażają przynajmniej 265 gatunkom zwierząt.

Energiewende, czyli jak Niemcy nawarzyli sobie piwa

Jednocześnie jednak zielona transformacja obejmująca trzy sektory kreuje szanse gospodarcze, których wartość szacowana jest na 4,3 biliona dolarów i 232 mln miejsc pracy w roku 2030. Porównawczo to 14 proc. wartości PKB regionu APAC w 2019. Wykorzystanie tych szans wymaga inwestycji kapitałowych w kwocie 1,1 bln dolarów. Ich materializację utrudniają trzy główne bariery, na które wskazuje większość badanych przez Temasek przedstawicieli biznesu w APAC. Należą do nich:

- niewystarczająca wycena kosztów zewnętrznych działalności gospodarczej (tzw. externalities) np. w postaci emisji CO2 czy zatrucia gleb i wód (60 proc. badanych);

- zbyt niskie zwroty z inwestycji prośrodowiskowych (56 proc.);

- utrwalone, negatywne modele zachowań rynkowych i społecznych (47 proc.).

Sugerowane rozwiązania sprowadzać się mają do wdrożenia nowych modeli cenowych obejmujących skutki zewnętrzne działalności gospodarczej, zharmonizowanie ekologicznych standardów raportowania, rozwój nowych produktów finansowych i mechanizmów wymuszających zgodność działalności z ustanowionymi standardami. Zaczyna sprzyjać im zmieniająca się świadomość społeczna, a badani mieszkańcy krajów ASEAN są przekonani, że rządy ich krajów powinny zrobić więcej dla ochrony klimatu.