WPolsce nie brakuje fintechów. Powstają też ciekawe firmy w branży e-handlu. Nie odnoszą jednak sukcesów poza krajem. Nie z powodów finansowych - brakuje branżowego ekosystemu z prawdziwego zdarzenia. Współpraca prawno-administracyjno-finansowa, która w kraju łączy świat biznesu, nauki i pieniędzy zwiększa szanse na zagraniczny sukces.

To, że do świata finansów wdziera się rewolucja fintechowa wiadomo od kilku lat. To, że handel w internecie rośnie dynamicznie, dzięki czemu firmy Amazon i Alibaba urosły do gigantycznych rozmiarów i są wyceniane na setki miliardów dolarów także nie jest tajemnicą.

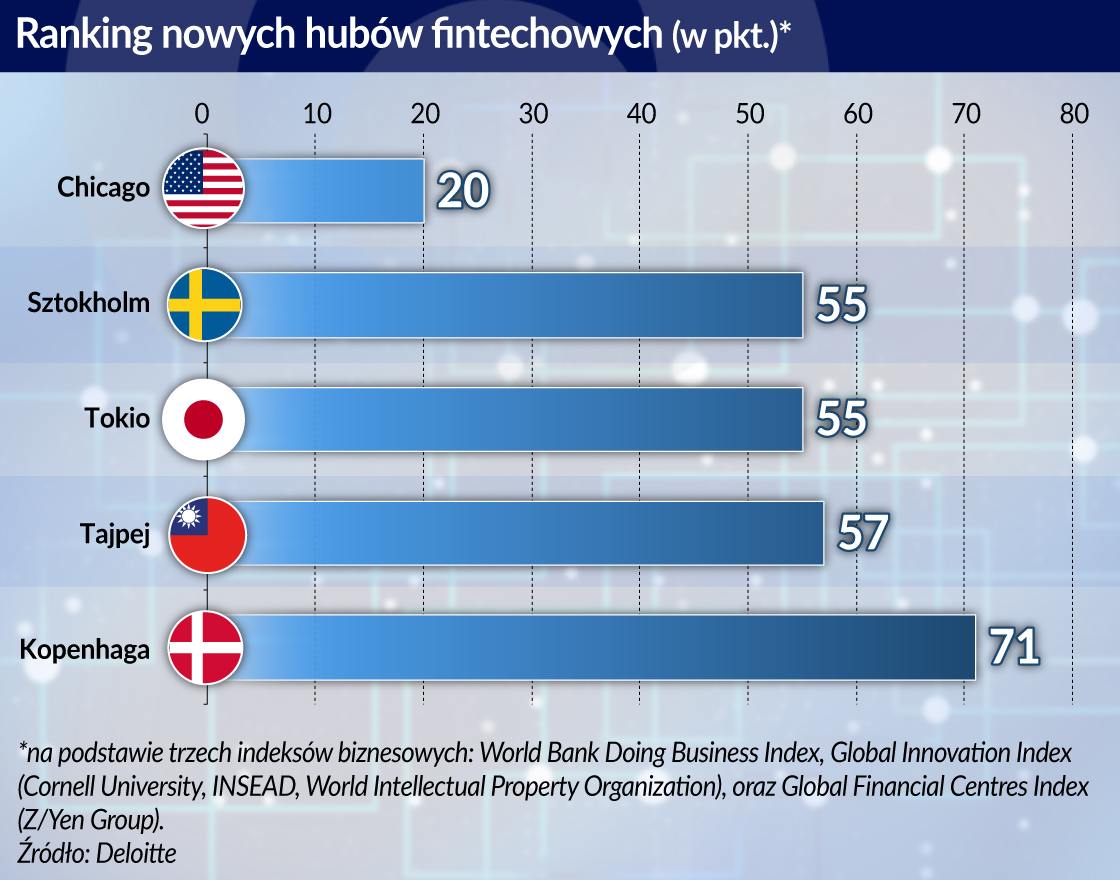

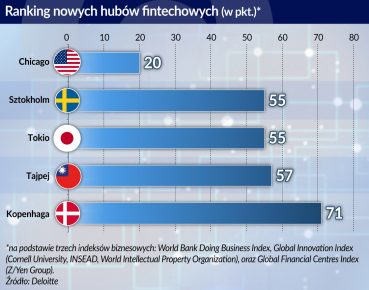

Polska na razie nie znaczy dużo na fintechowej mapie świata. Według raportu firmy Deloitte, Warszawa – jedyne polskie miasto, które się liczy jako fintechowy hub – jest poza ścisłą czołówką w kategorii tzw. nowych hubów, czyli tych z rynków rozwijających się. Co prawda polskie fintechy – jest ich ponad 100 – warte są około 900 mln euro (według szacunków Deloitte sprzed kilku kwartałów), ale nie cieszą się one wzięciem u inwestorów. W 2016 roku na polskim rynku fintech dokonano przejęć o nikłej wartości. W tym samym czasie u naszego zamorskiego sąsiada, w Szwecji, zawarto transakcje o wartości 62 mln dol. W Wielkiej Brytanii, która jest jednym z największych fintechowych hubów na świecie, było to blisko 800 mln dol. To oznacza, że zagraniczni inwestorzy jeszcze nie widzą w polskich fintechach pomysłów z wartością, którą w łatwy sposób można pomnożyć.

– ING kupiło na całym świecie już około 140 fintechów, ale żadnego w Polsce. Próbowaliśmy sześciokrotnie rozwijać w Polsce fintech na skalę globalną – nie udało się. Fintech, gwarantujący obsługę odroczonych płatności na wysokim poziomie, który spełnił nasze oczekiwania znaleźliśmy w Czechach – podkreślał Michał Bolesławski, wiceprezes zarządu ING BSK, na Europejskim Kongresie Finansowym (EKF) w Sopocie.

Brakuje branżowego ekosystemu

Rządowa Strategia na rzecz Odpowiedzialnego Rozwoju (tzw. plan Morawieckiego) wskazuje na fintechy jako jeden z sektorów strategicznych, które warto wspierać z uwagi na ich potencjał. „Problem w tym, że na razie poza kierunkowymi deklaracjami politycznymi nie udało się wypracować kompleksowej strategii, która mogłaby urzeczywistnić wizję” – stwierdził dr Paweł Widawski w raporcie „FinTech Hub Polska. Jak skutecznie zbudować centrum finansowe nowej generacji w Polsce”.

Są widoczne pewne działania, jak choćby powołanie Departamentu Innowacji Finansowych (FinTech) w ramach Komisji Nadzoru Finansowego, ale świat naprawdę pędzi do przodu. Trudno nie odnieść wrażenia, że okazja przechodzi polskim start-upowcom z branży fintech obok nosa. I to, mimo że dostęp do kapitału na rozwój jest łatwiejszy, niż kiedykolwiek. Samych programów wspierających jest co najmniej kilka, m.in. Go_Global.pl (NCBR), #StartinPoland (Ministerstwo Rozwoju), Starter (PFR), ScaleUP (PARP). Wsparcie – za opłatą – oferują także lokalne publiczne podmioty w wielu krajach, w tym na największych fintechowych rynkach Europy, czyli w Wielkiej Brytanii (Bank of England FinTech Accelerator, TechCity UK) i Niemczech (EXIST-Gründerstipendium, EXIST-Forschungstransfer, Mikromezzaninfonds Deutschland).

– Potencjalny rynek dla fintechów jest olbrzymi. Wciąż około jedna trzecia globalnego rynku nie jest ubankowiona. W ciągu ostatnich 4 lat rynek fintech rósł w czterokrotnie szybszym tempie, niż rynek inwestycji venture capital – wskazywał Krzysztof Konopiński, partner w MCI Capital, na EKF.

Jak wskazuje fundacja FinTech Poland, sukces w sektorze fintech determinuje kilka czynników. A Polska je spełnia. Są to między innymi: lokalizacja geopolityczna (w przypadku Polski bardzo dobra), infrastruktura finansowa (też bardzo dobra), zasoby ludzkie (Polacy są wykształceni i chętni do pracy), możliwość prowadzenia badań i korzystania z outsourcingu (na polskim rynku działa ponad 450 firm outsourcingowych).

Dlaczego więc polskie fintechy nie odnoszą globalnych sukcesów? Dlaczego to Rosjanie podbijają świat z Revolutem (e-płatności)? Dlaczego to w malutkiej Holandii rozbłysła gwiazda firmy Adyen (e-płatności), a w Szwecji iZettle (również e-płatności)? To w Izraelu co chwila pojawiają się innowacyjne firmy finansowe, jak BlueVine (e-faktoring), która dosłownie kilka dni temu pozyskała od inwestorów 60 mln dol. finansowania na rozwój.

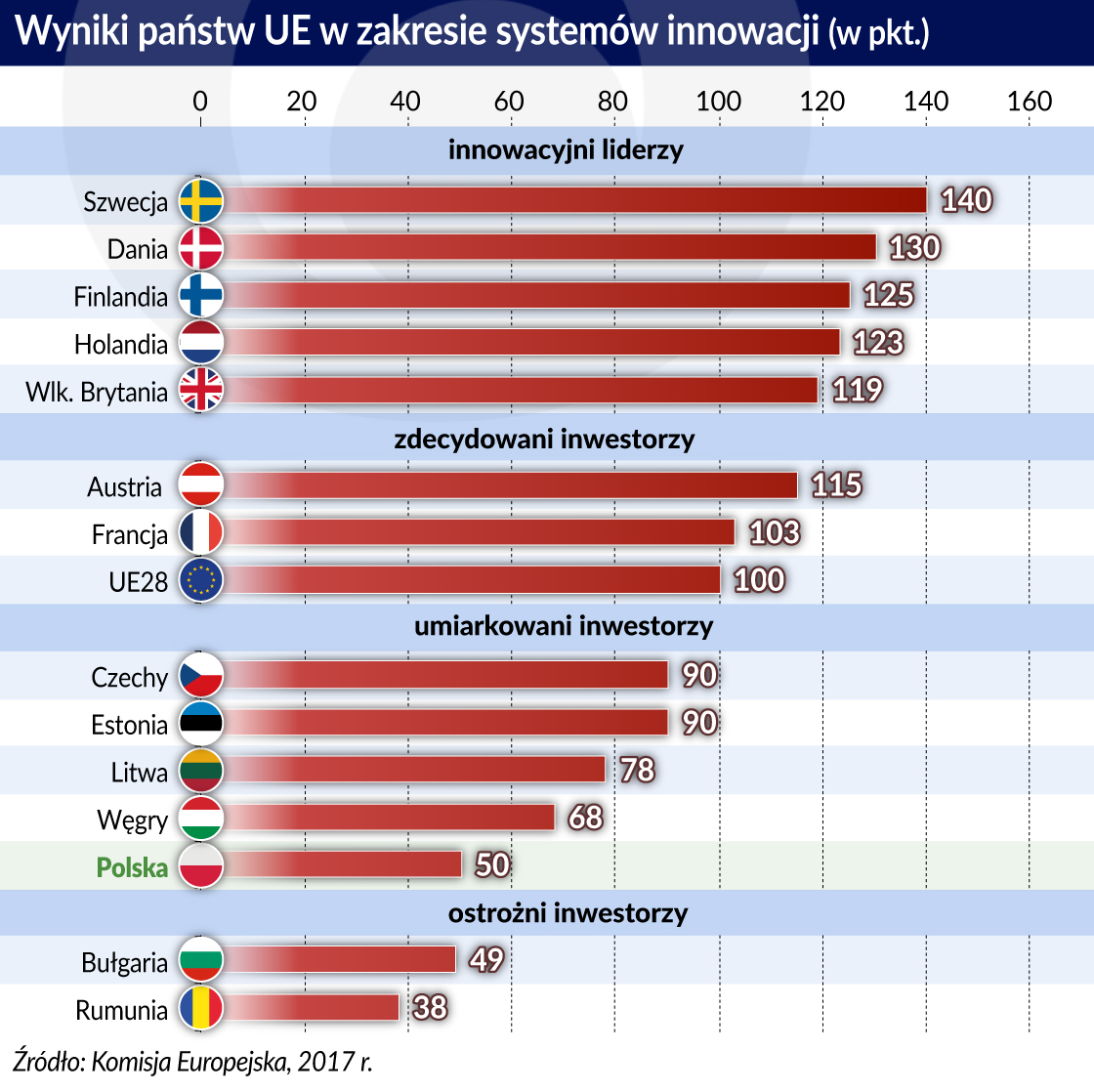

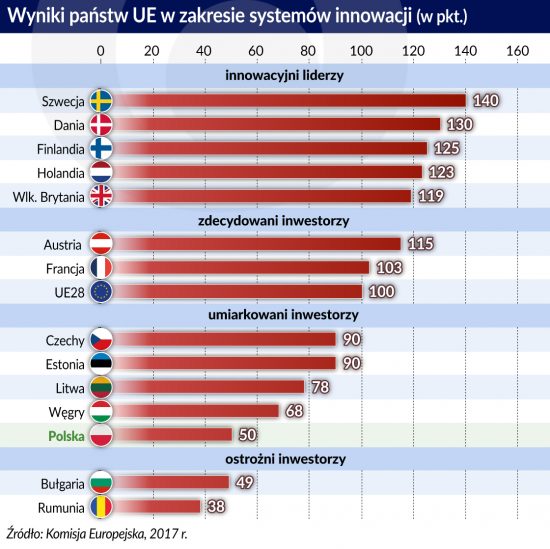

Eksperci wskazują główny problem – w Polsce nie buduje się spójnego ekosystemu, w którym fintechy mogłyby wzrastać i w pełni się rozwinąć. Pod pojęciem ekosystemu kryje się środowisko prawno-administracyjno-finansowe, które łączy w szybki i bezproblemowy sposób świat biznesu, nauki i finansów, by zwiększyć możliwości rozwoju. Przykładami krajów, które rozwinęły z powodzeniem takie ekosystemy, są m.in. Szwecja i Finlandia. Czasami ekosystem uzyskuje namacalną formę – jest nią np. berlińskie miasto naukowo-technologiczne Adlershof.

– Ekosystem to jest słowo klucz do pomyślnego rozwoju polskich fintechów za granicą. Skończył się okres dynamicznego rozwoju wielkich korporacji. One potrzebują dobrych pomysłów, a taki pomysł nie może się rozwijać w próżni – uważa Jarosław Mastalerz, partner w mAccelerator.

Jednym z ważnych elementów ekosystemu fintechowego w wielu krajach są tzw. sandboxy, czyli „piaskownice” regulacyjne, pozwalające przetestować różne projekty bez ryzyka wynikającego z ponoszenia skutków nieudanej próby. Pierwszym tego rodzaju miejscem był brytyjski sandbox, który powstał w ramach inicjatywy Project Innovate. Jak działa „piaskownica”? Jest to środowisko do testowania na realnych klientach, ale w ograniczonej skali, innowacyjnych produktów i usług. Uczestniczą w tym przedstawiciele administracji publicznej, którzy zwracają uwagę na skuteczne dostosowanie projektów do obowiązującego prawa. Sandbox eliminuje więc niepewność prawną już na początkowym etapie powstawania fintechu.

– W latach 2005-2015 rząd fiński wsparł budowę sektora nowoczesnych technologii w miejsce Nokii. Zagospodarował kapitał ludzki, który pozostał po tej firmie. Stworzył ekosystem, któremu zapewnił finansowanie, z niego wyrosło kilka ciekawych globalnych biznesów m.in. spółka Rovio – zwrócił uwagę Jacek Figuła, szef strategii i sprzedaży w spółce Billon.

Według ekspertów, wsparcie ze strony kapitału państwowego może się fintechom przydać. – Takie instytucje jak Polski Fundusz Rozwoju są potrzebne, mogą sensownie pomóc w rozwoju fintechów. Tyle tylko, że muszą szybko znaleźć do tego skuteczny klucz, bo czas ucieka – stwierdził Krzysztof Konopiński.

Jacek Figuła podkreślił też dużą rolę banków komercyjnych w tworzeniu ekosystemu dla fintechów. – Banki powinny poluzować nieco zasady inwestowania i współpracy z fintechami. Banki mają moc i możliwość, by tworzyć ekosystemy do rozwoju fintechów, i by wspomagać je swoją wiarygodnością. Muszą stworzyć takie korporacyjne piaskownice, w których młodzi z pomysłami mogą się niemal bawić na luzie – stwierdził Figuła.

Innowacyjne banki są konkurencją

Polska ma jeden z najnowocześniejszych sektorów bankowych na świecie – mówi o tym nie jeden raport firmy analitycznej. Specjaliści wskazują, że w pewnym sensie ta innowacyjna bankowość hamuje rozwój polskich fintechów, stanowiąc dla nich zbyt silną konkurencję na rynku lokalnym. Pewną wskazówką potwierdzającą to, że eksperci nie mylą się w tej kwestii jest na przykład fakt, że do nagród European Fintech Awards 2017 było nominowanych 6 podmiotów z naszego kraju, z czego dwa to były banki Alior i Idea.

– Na razie fintechy zjadają ten kawałek tortu na rynku finansowym, który nie podlega regulacjom. W Polsce trudno zostać fintechem odbierającym tort bankom. To już łatwiej o sukces w Wielkiej Brytanii. Polski rynek bankowy jest bowiem mały, ale nowoczesny. Rynek brytyjski jest duży, ale nie tak nowoczesny, a o dostęp do kapitału i know how jest tam o wiele łatwiej, niż w Polsce – tłumaczył Jarosław Mastalerz z mAccelerator.

Jego zdaniem istnieje jednak olbrzymie pole do popisu dla fintechów, bo są po prostu tańsze w działalności.

– Na przykład: 70 proc. kosztów pod stronie banków to koszty osobowe, niczym w jakichś tradycyjnych, odchodzących w przeszłość branżach – argumentuje Jarosław Mastalerz.

– W tym kontekście to prawda, że innowacyjne banki są przekleństwem polskiego rynku. Stworzyły bardzo nowoczesne rozwiązania, a to sprawiło, że nie ma za bardzo miejsca dla fintechów – przyznaje Michał Bolesławski, wiceprezes zarządu ING BSK.

A polskie fintechy wciąż próbują się rozwijać przede wszystkim w kraju. Małe gospodarki determinują przedsiębiorców do tego, aby od razu próbować sił poza granicami własnego rynku.

– W Polsce brakuje myślenia globalnego. Izraelskie fintechy nie mają wyjścia, muszą od razu wchodzi na rynek amerykański, albo nawet globalny, bo ich macierzysty rynek jest zbyt mały. Podobnie jest w Czechach, Estonii czy Szwecji – tłumaczył Krzysztof Konopiński, partner w MCI Capital.

– Polski sektor bankowy musi zdefiniować, co ma być trzonem jego działalności. Wszystko, co wykroczy poza tę definicję należy odpuścić, zostawiając ten kawałek tortu fintechom – dodaje Konopiński.

Zdaniem Jacka Figuły, polskie fintechy muszą mieć większą śmiałość w wychodzeniu poza granice kraju, nawet jeśli przedsięwzięcie jest dopiero na etapie pomysłu.

– Na Zachodzie istnieją fantastyczne akceleratory, gdzie dobry projekt jest niemal prowadzony za rękę do celu – podkreślał ekspert spółki Billon.

Nietrafione pomysły

Specjaliści, którzy są blisko rynku finansowego zwracają uwagę, że polskiej branży fintech często po prostu brakuje dobrych pomysłów. Dobrych, czyli takich, które nie są kopią istniejącego już rozwiązania, są proste w implementacji i łatwo na nich zarobić.

– Polskie fintechy czasami przychodzą do inwestorów czy doradców z rozwiązaniami, które są po prostu kopiami pomysłów z rozwiniętych rynków. W ten sposób żaden fintech nie urośnie w skali globalnej – przekonuje Jerzy Kalinowski, doradca zarządu KPMG w Polsce.

– Dobry pomysł na fintech to taki pomysł, który można łatwo zmonetyzować, a pomysły polskiej branży często nie odpowiadają na konkretne potrzeby rynku. W związku z tym są problemy z ich monetyzacją – podkreślił Michał Bolesławski, wiceprezes zarządu ING BSK.

Na jeszcze inną kwestię zwrócił uwagę Jarosław Mastalerz.

– Na polskim rynku fintech niezwykle rzadko pojawiają się rozwiązania typu plug&play, czyli łatwe w implementacji. Produkty oferowane bankom muszą być proste, ich wdrożenie musi trwać góra 1-3 miesiące. Przedsiębiorcy fintechowi muszą szukać rozwiązań niszowych, a nie systemowych, które są drogie i skomplikowane, nad którymi trzeba długo pracować – wskazał partner w mAccelerator.

Istnieje również inny problem w kontekście start-upów fintechowych, który być może ma źródła kulturowe. Zdaniem Adama Niewińskiego, partnera zarządzającego w OTB Ventures, polscy naukowcy cechują się zbyt małą aktywnością biznesową i skłonnością do ryzyka.

– Istnieje polski oddział wielkiej zagranicznej korporacji, w którym pracuje około 3 tys. naukowców, większość z doktoratami. I oni nie garną się do zakładania własnych start-upów, choć mają potencjał i sprzyjające okoliczności, bo pieniądza na rynku jest dużo. Polscy naukowcy nie mają pewności siebie. W Izraelu naukowcy są pewni, że w biznesie im się powiedzie, w naszym kraju są bardzo ostrożni – zaznaczył Niewiński.

E-handel wymaga kompleksowości

Z podobną sytuacją, mamy do czynienia na rynku e-handlu. Przedsięwzięć tego rodzaju w skali lokalnej jest sporo, ale żadne z nich nigdy nie wypłynęło na wody międzynarodowe. Jak duży kawałek tortu jest do zdobycia pokazują dane Eurostatu. W 2017 roku wciąż tylko 57 proc. obywateli Unii Europejskiej zrobiło zakupy online (przy 85 proc., którzy w ogóle skorzystali z internetu). Rynki europejskie, na których klienci bardzo lubią korzystać z zakupów przez internet, to: Dania, Niemcy, Francja, Holandia, Finlandia, Szwecja czy Wielka Brytania. Eurostat szacuje, że w ubiegłym roku zakupy online zrobiło 45 proc. Polaków (78 proc. w ogóle skorzystało z internetu).

Według ekspertów właściciele firm z sektora e-handlu popełniają podobny błąd, co przedsiębiorcy fintechowi: nastawiają się najpierw na sukces na rynku lokalnym (jest wart już 40 mld zł) zamiast atakować od razu rynek globalny. Oprócz tego, jeśli już podejmą próbę wyjścia poza granice Polski, popełniają błędy, w tym podstawowy: na starcie nie są przygotowani do skomplikowanej operacji biznesowej.

– Gdy rozmawiamy z przedsiębiorcą, który przychodzi do nas po finansowanie, oczekujemy odpowiedzi na podstawowe pytania: czy i jakie firma ma doświadczenie międzynarodowe, na których rynkach chce być obecna? I bardzo często nie otrzymujemy jasnych odpowiedzi na te pytania – podkreślał Maciej Żurawek, dyrektor Departamentu Rozwoju Produktu i Wsparcia Sprzedaży w Banku Handlowym.

Dodaje, że polski e-handel nie ma sukcesów za granicą, bo polscy przedsiębiorcy nie działają kompleksowo.

– Tego rodzaju biznes trzeba rozwijać jednocześnie w wielu sferach. Nie można na przykład lekceważyć kwestii promocji i marketingu. Błędem jest skupianie się tylko na kwestiach technologicznych czy prawnych – zaznaczał.

Jarosław Sokolnicki, head of industry solutions w firmie Microsoft, zwraca uwagę, że rozwinięcie biznesu e-commerce w skali globalnej to niezwykle trudne zadanie.

– By mała firma e-commerce odniosła sukces globalny, muszą się zgrać różne czynniki. Nie jest potrzebny tylko kapitał. Musi być charyzma menedżera. Musi być dobry zespół. Musi być zrozumienie potrzeb klienta. A to dopiero początek – podkreślał Sokolnicki.

Sokolnicki zwrócił uwagę, że o sukcesie globalnym w e-handlu decydują trzy kwestie: czas dostawy, koszt dostawy i dobra obsługa posprzedażowa.

– Niemcy przywiązują dużą wagę do tego, w jaki sposób mogą zwrócić zakupiony produkt. Jeśli firma z sektora e-commerce chce zaistnieć na tamtejszym rynku, musi mieć dobre rozwiązania w tym zakresie – zwraca uwagę Jarosław Sokolnicki.

– Kluczowe jest rozumienie docelowego rynku. Na każdym istnieją pewne niuanse, które mogą zaskoczyć, na przykład preferencje klientów w sferze płatności elektronicznych mogą się znacząco różnić, nawet w Europie. Klienci już nie wybaczają błędów i niedociągnięć – zwraca uwagę Jan Michalski z Deloitte.

Warto być innowacyjnym i odważnym

– Polscy przedsiębiorcy muszą zacząć bardziej wierzyć w siebie i swoje siły, i myśleć globalnie. U nas często działa się według założenia: najpierw przetestujmy nasz produkt albo usługę w Polsce. Problem w tym, że często po tym, jak te testy się skończą, to jest już za późno na wyjście poza Polskę, bo zagranica już zdążyła wprowadzić bardzo podobne rozwiązanie na rynek globalny – ostrzega Małgorzata Walczak, dyrektor inwestycyjny PFR Ventures.

Wkrótce w Polsce ma ruszyć program pilotażowy Startup Nation Central – projekt izraelskiej organizacji wspierającej rozwój start-upów technologicznych. Umowę w tej sprawie w połowie czerwca podpisały Startup Nation, Bank Gospodarstwa Krajowego i Creators Ideation Lab.

Eksperci przyznają, że obecnie e-handel to trudny kawałek chleba, bo rynek jest zdominowany przez dwóch potężnych graczy (Amazon i AliExpress – spółka z grupy Alibaba) Będzie jeszcze trudniej, bo producenci coraz częściej będą się komunikować z klientami bezpośrednio, np. za pośrednictwem urządzeń wyposażonych w technologię pozwalającą łączyć się z internetem rzeczy (Internet of Things).

To jednak nie oznacza braku szans. Doskonałym przykładem według Jarosława Sokolnickiego jest projekt sieci Tesco w Korei Płd.

– Firma zamontowała w miejscach publicznych, m.in. w metrze, witryny, dzięki którym ludzie mogli zamawiać zakupy do domu. W ten sposób zdobyła sporą część rynku koreańskiego, a w dodatku rozreklamowała markę. To był podwójny sukces – wskazał ekspert z firmy Microsoft. Zamykanie się z e-handlem w granicach swojego kraju nie jest rozsądne. Ryzykowanie i wychodzenie poza granice to jest właściwe zachowanie – mówi Sokolnicki.

Wypowiedzi ekspertów zostały zanotowane w czasie paneli dyskusyjnych o rozwoju start-upów i fintechów na Europejskim Kongresie Finansowym, którego patronem medialnym był także ObserwatorFinansowy.pl

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.

– W latach 2005-2015 rząd fiński wsparł budowę sektora nowoczesnych technologii w miejsce Nokii. Zagospodarował kapitał ludzki, który pozostał po tej firmie. Stworzył ekosystem, któremu zapewnił finansowanie, z niego wyrosło kilka ciekawych globalnych biznesów m.in. spółka Rovio – zwrócił uwagę Jacek Figuła, szef strategii i sprzedaży w spółce Billon.

– W latach 2005-2015 rząd fiński wsparł budowę sektora nowoczesnych technologii w miejsce Nokii. Zagospodarował kapitał ludzki, który pozostał po tej firmie. Stworzył ekosystem, któremu zapewnił finansowanie, z niego wyrosło kilka ciekawych globalnych biznesów m.in. spółka Rovio – zwrócił uwagę Jacek Figuła, szef strategii i sprzedaży w spółce Billon.