Wzrost gospodarczy Polski w 2023 r. wyhamuje do 0,8 proc., w 2024 przyspieszy do 2,7 proc. – prognozują eksperci Europejskiego Kongresu Finansowego (EKF). Średnioroczna inflacja CPI w 2023 r. wyniesie 12,8 proc., a na koniec 2023 r. wskaźnik wyniesie 9,3 proc.

„Eksperci zgodnie oczekują ‚dołka’ tempa wzrostu gospodarki w tym roku, oczekując 0,8 proc. rdr wzrostu PKB w 2023 r. W kolejnym roku PKB ma przyspieszyć do 2,7 proc. rdr, by w latach 2025 i 2026 oscylować wokół 3,5 proc. Bieżące prognozy na lata 2023 i 2024 są nieznacznie lepsze niż formułowane pół roku temu (0,2-0,3 p.p.), natomiast prognozy na lata 2025 i 2026 mogą wskazywać na dynamikę 3,5 proc. jako nowy poziom ‚naturalnego’ tempa wzrostu naszej gospodarki, która będzie musiała radzić sobie ze spadającą liczbą osób w wieku produkcyjnym, a równocześnie tempo jej wzrostu będzie ograniczane przez relatywnie niski poziom inwestycji” – napisano w czerwcowym raporcie EKF „Makroekonomiczne wyzwania i prognozy dla Polski”.

„Aby móc myśleć o trwałym i zrównoważonym wzroście w tempie powyżej 4 proc. należałoby radykalnie uprościć warunki prowadzenia biznesu oraz zapewnić stabilność otoczenia regulacyjnego, aby zdynamizować inwestycje” – dodano.

Jak wskazano w opracowaniu, średnie oczekiwane tempo wzrostu inwestycji w 2023 r. to 1,6 proc. rdr. W 2024 r. oczekiwane jest przyspieszenie do 3 proc. rdr, zaś w kolejnych dwóch latach inwestycje mają oscylować wokół 5 proc. rdr.

Z badania EKF, spożycie gospodarstw domowych odnotuje w 2023 r. spadek w skali ok. 0,5 proc. rdr.

„Nie licząc pandemicznego roku 2020, kiedy konsumpcja spadła o 3,6 proc. rdr na skutek nadzwyczajnych działań i zamrożenia znacznych obszarów aktywności przez wiele miesięcy, ostatni raz nasza gospodarka notowała ujemne odczyty konsumpcji na początku lat 90. Spadek konsumpcji w roku bieżącym podyktowany jest przede wszystkim znacznym inflacyjnym uderzeniem w realne dochody” – napisano w raporcie EKF.

„Wynagrodzenia w sektorze przedsiębiorstw rosną wolniej od inflacji począwszy od II kw. 2022 r. i dopiero w ostatnim kwartale 2023 r. ta sytuacja prawdopodobnie się zmieni. Uszczuplenie realnych dochodów przekłada się także na mniejszą skłonność do zakupów. W dłuższej perspektywie dynamika konsumpcji prywatnej zależeć będzie od sukcesów w poskramianiu inflacji oraz od tempa konwergencji krajowych płac (szczególnie w sektorach eksportujących) do średnich płac na Zachodzie” – dodano.

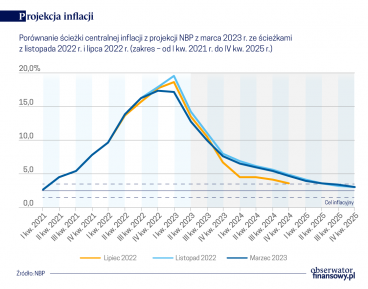

Ankietowani przez EKF eksperci prognozują, że średnioroczna inflacja CPI w 2023 r. w Polsce wyniesie 12,8 proc.

„Prognozowany przez ekspertów EKF średnioroczny wskaźnik inflacji konsumenckiej (CPI) w 2023 r. (12,8 proc.) niewiele odbiegać będzie od wskaźnika za 2022 r. (14,4 proc.). Warto odnotować, że inflacja skumulowana w latach 2022-2026 wyniesie prawie 50 proc. rdr. Oznacza to, że z każdego złotego z początku 2022 r. do końca 2026 r. ‚wyparuje’ 1/3 wartości” – napisano.

„Warto odnotować, że nawet pod koniec okresu prognozy, średnioroczna inflacja ledwo znajduje się poniżej górnej granicy celu inflacyjnego Rady Polityki Pieniężnej – zaś jeszcze w 2024 r. inflacja CPI prawie trzykrotnie ma przekraczać centralny cel inflacyjny RPP (2,5 proc.). W tym kontekście formułowane – także przez niektórych członków RPP – oczekiwania na obniżki stóp procentowych już w tym roku wydają się być nieuzasadnione” – dodano.

Eksperci oczekują utrzymania stopy referencyjnej NBP na poziomie niezmienionym (6,75 proc.) przez cały 2023 r., zaś w kolejnych latach, w miarę słabnięcia presji inflacyjnej, oczekiwane są obniżki stóp NBP, a w ślad za tym spadek stawki WIBOR.

„Warto odnotować, iż stawka WIBOR, zasadniczo będąca odzwierciedleniem oczekiwań uczestników rynku międzybankowego co do przyszłego kształtowania się krótkoterminowej stopy NBP, będzie tracić na znaczeniu na rzecz stawki WIRON, zasadniczo będącej odzwierciedleniem historycznych notowań kosztu krótkoterminowego pieniądza” – wskazano w opracowaniu.

Prognozy deficytu sektora finansów publicznych wskazują na 5 proc. PKB w roku bieżącym, 4 proc. deficytu w 2024 r. oraz 3,3 proc. deficytu w latach 2025 i 2026.

„Deficyt sektora w 2024 r. i w latach późniejszych (3–4 proc. PKB), kiedy wzrost PKB ma być zbliżony do osiągalnego w najbliższych latach potencjalnego poziomu wzrostu, ilustruje problem strukturalny w naszych finansach publicznych: wydatki są chronicznie zbyt wysokie. O ile w latach słabego wzrostu gospodarczego – takich jak 2023 r. – części komentatorów łatwo jest kłaść wysoki deficyt na karb niskiego wzrostu, o tyle w okresach takich jak lata 2025 czy 2026, kiedy wzrost PKB ma sięgnąć 3,5 proc., nie powinniśmy notować deficytów w ogóle, ale mieć nadwyżki, pozwalające spłacać dług publiczny, aby ‚zrobić miejsce’ na jego wzrost, kiedy dojdzie do spowolnienia” – napisano w raporcie EKF.

„Tymczasem eksperci formułują prognozy deficytów jedynie nieznacznie niższych niż wzrost PKB. Taka sytuacja jest nie do utrzymania na dłuższą metę – systematyczne deficyty oznaczają systematyczny wzrost długu” – dodano.

Wśród najważniejszych zagrożeń dla koniunktury gospodarczej w perspektywie 2026 r. eksperci EKF wymieniają m. in. scenariusz stagflacyjny, a więc sytuację, w której utrwalają się wysoka inflacja oraz wysokie stopy procentowe, które hamują wzrost gospodarczy.

„To zagrożenie po raz trzeci z rzędu wskazywane jest jako najważniejsze. Kolejne dwa ryzyka względem przypisanych im wag to: ryzyko eskalacji wojny na Ukrainie oraz ryzyko dalszego trwania konfliktu z UE, co przekłada się na ryzyko opóźnionego lub ograniczonego napływu środków na KPO” – napisano w raporcie.

Eksperci wskazują ponadto na: ryzyko demograficzne; ryzyko kosztów roku wyborczego, a więc dodatkowych obciążeń dla finansów publicznych, które generują politycy w ramach obietnic wyborczych; niewystarczający poziom inwestycji, obniżający potencjał wzrostu; niespójne policy mix, w tym relatywnie ekspansywna polityka fiskalna oraz brak jasnego kierunku polityki pieniężnej; niskie tempo transformacji energetycznej połączone z wysoką energochłonnością gospodarki oraz ryzykiem wzrostu cen energii; pogarszający się stan finansów publicznych oraz ich przejrzystości.

Z kolei wśród najbardziej prawdopodobnych zagrożeń dla stabilności polskiego systemu finansowego w perspektywie 2026 r. wskazują oni na: ryzyko prawne kredytów hipotecznych; pogłębiającą się ingerencję państwa w system bankowy; pogorszenie jakości portfela kredytowego; pogorszenie stanu finansów publicznych połączone z ekspansywną polityką gospodarczą; ryzyko związane z upadłością dużego banku; rosnącą niespójność polityki gospodarczej i regulacyjnej, zwiększającą awersję banków do podejmowania ryzyka; brak przemyślanej i konsekwentnej polityki makroostrożnościowej; niespójność i nieprzewidywalność regulacji; ryzyko zarażenia (contagion) wywołane problemami dużych instytucji finansowych w USA i Europie Zachodniej.

„Ankietowani specjaliści jako bezapelacyjnie największe zagrożenie dla systemu finansowego, tak z punktu widzenia wagi jak i prawdopodobieństwa wystąpienia, uważają ryzyka prawne kredytów hipotecznych, w szczególności zaś: ryzyko masowego unieważniania umów kredytów hipotecznych, ryzyko wyroków uniemożliwiających pobierania przez banki wynagrodzenia za korzystanie z kapitału, a także potencjalne ryzyka dotyczące prób unieważniania kredytów złotowych opartych o wskaźnik WIBOR. Prawie wszyscy ankietowani eksperci (97 proc.) umieścili to ryzyko najwyżej w swoich hierarchiach zagrożeń dla systemu finansowego” – napisano w raporcie.

pat/ gor/