RPP powinna być gotowa do dalszych podwyżek stóp i komunikować utrzymanie ciasnego nastawienia w polityce pieniężnej – ocenia Międzynarodowy Fundusz Walutowy w raporcie po konsultacjach z polskimi władzami. Według MFW, RPP powinna też komunikować, że dyskusja o obniżkach stóp jest przedwczesna.

„NBP powinien nadal reagować na zmieniające się okoliczności i w szczególności być przygotowanym na dalsze podwyżki stóp procentowych, jeżeli będzie to konieczne do sprowadzenia inflacji do celu do końca 2025 r. (…) Polityka pieniężna do tej pory skutecznie ograniczała aktywność gospodarczą poprzez kanał stopy procentowej i kredytowy. Jednocześnie, wpływ dotychczasowego zacieśnienia oraz tempo dezinflacji jest trudne do przewidzenia. W rezultacie polityka pieniężna powinna nadal reagować na zmieniające się dane i okoliczności” – napisano.

„Biorąc pod uwagę strukturalne niedobory siły roboczej w Polsce, spadek dynamiki płac może być wolniejszy niż się prognozuje, co ogranicza tempo dezinflacji bazowej. Nawet jeżeli ceny żywności i energii będą stale się obniżać, RPP powinna wznowić zacieśnienie polityki, jeżeli kluczowe wskaźniki – momentum inflacji bazowej, wzrost płac oraz gospodarka – nie spowolnią tak, jak się obecnie prognozuje. Nowa ekspansja fiskalna może również uzasadniać dodatkowe zacieśnienie polityki. Wobec powyższego, RPP powinna konsekwentnie komunikować, że jej obecnym celem pozostaje utrzymywanie ciasnego nastawienia w polityce pieniężnej i jasne komunikowanie, że dyskusja o obniżkach stóp jest przedwczesna” – dodano.

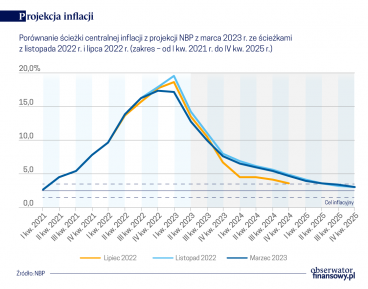

MFW prognozuje spadek inflacji w Polsce na koniec 2023 r. do 7,2 proc. i 11,9 proc. średnirocznie.

Według Funduszu, dalsze spadki inflacji do celu wymagać będą obniżenia się inflacji bazowej, która w większej mierze wynika z czynników krajowych.

„Biorąc pod uwagę ciasny rynek pracy, misja MFW prognozuje, że spadek inflacji bazowej będzie powolny, a wskaźnik wyniesie prawie 11 proc. w 2023 r. i ponad 7 proc. w 2024 r. Zasadnicza miara inflacji obniży się do 3,6 proc. na koniec 2025 r.” – dodano.

tus/ asa/