W marcu 2023 r. poprawiła się sytuacja na rynku kredytów mieszkaniowych, dobrze radził sobie segment kredytów konsumpcyjnych, natomiast wartość nowych pożyczek inwestycyjnych pozostała słaba – pisze w „Miesięczniku Makroekonomicznym” Polski Instytut Ekonomiczny.

W publikacji zaznaczono, że sytuacja na rynku kredytów mieszkaniowych poprawia się – dane NBP wskazują, że w marcu 2023 r. banki udzieliły kredytów mieszkaniowych o łącznej wartości 3,1 mld zł, czyli niemal o 1 mld zł więcej niż w lutym.

Analitycy PIE zauważyli, że to po części efekt zmian sezonowych – wiosną i wczesnym latem wartość udzielanych kredytów rośnie najszybciej.

„Nawet dane pozbawione efektów kalendarzowych wskazują na około 15-proc. wzrost. Pomimo odbicia wartość nowych kredytów pozostaje niska – w marcu była o połowę mniejsza niż w 2022 r.” – napisali ekonomiści.

„Prognozy NBP wskazują na poprawę sytuacji na rynku mieszkaniowym jako główny czynnik wzrostu popytu na kredyty w I kwartale. Główną przyczyną jest złagodzenie wymogów makroostrożnościowych przez KNF dla kredytów o okresowo stałej stopie procentowej. W odmrożeniu rynku pomaga też spadek oprocentowania, który poprawia zdolność kredytową gospodarstw domowych” – ocenili analitycy.

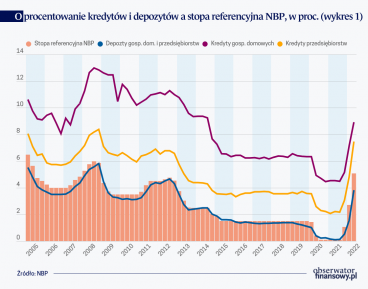

Dodali, że od listopada 2022 r. do marca 2023 r. średnie oprocentowanie kredytów spadło z 9,4 proc. do 8,7 proc.

„W II kwartale banki spodziewają się dalszego wzrostu popytu na kredyty mieszkaniowe oraz konsumpcyjne i zapowiadają zaostrzanie warunków udzielania kredytów dla gospodarstw domowych. W takich warunkach będziemy obserwować stagnację w najbliższych miesiącach oraz odbicie na koniec 2023 r.” – przewidują ekonomiści.

Zwrócili uwagę, że w odróżnieniu od kredytów hipotecznych, wyższe stopy procentowe nie zamroziły aktywności na rynku kredytów konsumpcyjnych. Ostatni kwartał przyniósł wzrost zarówno ich liczby, jak i pożyczek. W marcu przyznano kredyty o łącznej wartości 6,9 mld zł – jest to jeden z wyższych wyników w historii i o 11,3 proc. wyższy niż rok temu.

„Część wzrostu wynika jednak z ogólnego wzrostu cen; realna wartość kredytów konsumpcyjnych była w marcu niższa o ok. 20 proc. niż średnio w 2019 r.” – podali analitycy.

Ich zdaniem, wysokie stopy procentowe ograniczają finansowanie inwestycji przedsiębiorstw. W marcu banki udzieliły przedsiębiorcom kredytów łącznie na 12,7 mld zł, czyli o 33 proc. mniej niż rok temu.

NBP wskazuje zmniejszenie zapotrzebowania na finansowanie inwestycji jako główną przyczynę spadku popytu na kredyty przedsiębiorstw. To przede wszystkim efekt spowolnienia gospodarczego i wyższych stóp procentowych.

W marcu średnie oprocentowanie kredytów dla przedsiębiorstw wynosiło 8,7 proc., czyli tyle, ile oprocentowanie kredytów mieszkaniowych – wskazali eksperci.

Zaznaczyli, że trudniejsze warunki kredytowe nie zniechęcają mikroprzedsiębiorców do zmniejszania skali zaciąganych kredytów.

BIK wskazuje, że w lutym przeciętna wartość kredytu inwestycyjnego wynosiła 480 tys. zł i jest to wynik zbliżony do zeszłorocznego. Raport NBP pokazuje jednak spadek popytu w sektorze przedsiębiorstw na kredyty długoterminowe. Taka tendencja utrzyma się też w II kwartale.

„Niepewna sytuacja gospodarcza skłania banki do dalszego zaostrzania warunków udzielania kredytów dla przedsiębiorstw. Będzie to ograniczać inwestycje sektora MŚP” – uważa PIE.

kmz/ mmu/ pr/