Sankcje oraz ciągła groźba ich pogłębienia skłoniły Rosję do rozpoczęcia procesu zmniejszania zależności i skali powiązań gospodarki z dolarem. Ale mimo wielu zabiegów, dolar rosyjskiej gospodarki szybko nie opuści.

Na dolar amerykański, wiodącą walutę światową, przypada – według danych Międzynarodowego Funduszu Walutowego – 62 proc. światowych rezerw walutowych oraz 40 – 45 proc. płatności i rozliczeń globalnych realizowanych przez system SWIFT. Zważywszy jednak, że system ten nie jest jedynym, przez który realizuje się tego typu operacje, to rola dolara może być jeszcze większa. Na euro, najbliższego konkurenta dolara, przypada znacznie skromniejszy udział 15 – 20 proc. w rezerwach i 25 – 30 proc. w rozliczeniach i płatnościach.

Rosja, wpisując się w globalny system gospodarki światowej ze swoim surowcowo-eksportowym modelem rozwoju gospodarczego, przeniosła do swojej gospodarki realia międzynarodowych rynków towarowych i finansowych, w tym wiodącą rolę waluty amerykańskiej. W niektórych segmentach gospodarki, głównie ze względu na paliwowo-surowcową specyfikę eksportu, dolar zajął nawet ważniejsze miejsce niż średnio w gospodarce światowej. Dotyczy to w szczególności bardzo wysokiego udziału dolara w rozliczeniach obrotów handlu zagranicznego, zwłaszcza po stronie eksportu.

Dolar dominuje

Wiodące miejsce paliw i surowców w rosyjskim eksporcie (których ceny kwotowane są w dolarach) powoduje, że waluta amerykańska decyduje o 73 proc. wpływów eksportowych z rynków spoza krajów Wspólnoty Niepodległych Państw (WNP), na euro przypada jedynie 18 proc. Dolar przeważa w rozliczeniach nawet w eksporcie na rynek europejski, z udziałem nieco ponad 53 proc., gdy na euro przypada tu 35 proc.

Udział dolara w imporcie wynosi nieco ponad 37 proc., podczas gdy euro 34 proc. W płatnościach za import pochodzący z rynku europejskiego przeważa już jednak euro z udziałem prawie 50 proc., a na walutę amerykańską przypada 21 proc.

Rosyjskie rezerwy są odbudowywane po zapaści z lat 2014-2015, spowodowanej nałożeniem sankcji.

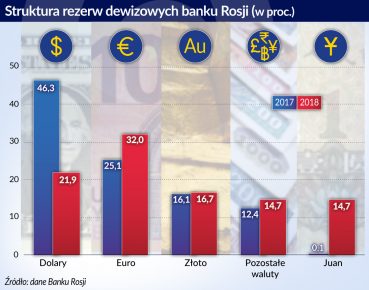

Tradycyjnie wysoki udział waluty amerykańskiej cechuje rosyjskie rezerwy, które są stopniowo odbudowywane po zapaści z lat 2014-2015, spowodowanej nałożeniem antyrosyjskich sankcji. Na koniec 2018 roku osiągnęły one poziom 468,5 mld dol. Od czasu, gdy Centralny Bank Rosji (CBR) rozpoczął publikowanie informacji o strukturze walutowej rezerw (czyli od roku 2007), udział dolara nie spadał poniżej 40 proc. W 2017 roku było to 46,3 proc.

Zadłużenie zagraniczne Rosji na koniec 2018 roku wyniosło 453,8 mld dol. W jego strukturze, na walutę amerykańską przypadało 52 proc., tj. 244,8 mld dol., w tym w sektorze bankowym 57 proc. (92,2 mld dol.) i 55 proc. w sektorze poza bankowym (320,3 mld dol.).

Utrzymuje się również wysoka zależność od waluty amerykańskiej rosyjskich banków w zakresie rozmieszczania i pozyskiwania na rynkach zagranicznych środków finansowych. Zagraniczne aktywa banków wprawdzie zmniejszyły się w okresie obowiązywania sankcji od 2014 roku – ze 180 mld dol. do 116 mld dol. – ale i tak ok. 60 proc. z tej sumy przypada na dolary.

Podobne zależności występują w odniesieniu do zobowiązań rosyjskich banków wobec podmiotów zagranicznych. Spadły one z 200 mld dol. w roku 2014 do 80 mld w 2018 roku, ale w ich strukturze walutowej dolar stanowi również ok. 60 proc.

Dolar zajmuje też dominującą pozycję w obrotach walutowych na rosyjskim rynku giełdowym. Przypada na niego przeszło 87 proc. obrotów (dla euro zaledwie nieco ponad 12 proc.).

Waluta amerykańska wciąż cieszy się dużym uznaniem zarówno u rosyjskich przedsiębiorców, jak i u zwykłych Rosjan. W strukturze środków ulokowanych na rachunkach bankowych przez rosyjskie osoby prawne waluty zagraniczne stanowią prawie 37 proc., a na rachunkach osób fizycznych przeszło 21 proc. Dolar zajmuje tu dominującą pozycję w lokatach. Dla Rosjan zawsze stanowił on symbol bezpieczeństwa finansowego. Aktualnie na kontach bankowych Rosjanie utrzymują około 80 mld dol. W ostatnich latach udział dewiz w lokatach bankowych ludności nie spadał poniżej 17 proc., wzrastając w okresach kryzysowych do 30-35 proc.

Próby dedolaryzacji gospodarki

Dyskusje o zmniejszeniu zależności i skali powiązań rosyjskiej gospodarki z dolarem mają wieloletnią historię. Przełomowym okazał się rok 2018, kiedy w następstwie kwietniowych decyzji rządu amerykańskiego o nowych sankcjach i groźbie ich pogłębiania, Centralny Bank Rosji (CBR) podjął działania skutkujące zmniejszeniem udziału dolara w rezerwach walutowych Rosji. Jednocześnie od połowy 2018 roku problem ten omawiany był na najwyższych szczeblach i zaakceptowany jako program dedolaryzacji rosyjskiej gospodarki.

Pierwsze decyzje CBR dotyczyły przede wszystkim pozbywania się amerykańskich obligacji rządowych (treasuries). Przez lata Rosja znajdowała się wśród 16 największych ich posiadaczy. Według danych amerykańskiego ministerstwa finansów, w kwietniu i maju 2018 roku Rosja zmniejszyła swoje lokaty w obligacje do 14,9 mld dol. Na koniec 2018 roku było to już 13,2 mld dol. – najmniej od 2007 roku.

Rosja nie jest jedynym krajem, który zmniejsza zaangażowanie w amerykańskie obligacje. Udział podmiotów zagranicznych zmniejszył się w tym obszarze z 55 proc. w czasie kryzysu 2008 roku do mniej niż 40 proc. w listopadzie 2018 roku.

W odróżnieniu od Rosji, która czyniła to programowo w ramach dedolaryzacji gospodarki, Chiny pozbywały się obligacji w ramach obrony kursu juana. Czyniły to w latach 2015-2016, a także w drugiej połowie roku 2018, kiedy chińska waluta gwałtownie się osłabiła, zbliżając się do psychologicznej granicy 7 juanów/dol. z poziomu 6,2 juanów/dol.

W 2011 roku do Chin należało aż 14 proc. wszystkich obligacji rządowych USA, obecnie jest to 7 proc. (z 1,316 bln dol. pod koniec 2013 r. do 1,124 bln dol. obecnie).

W wyniku podjętych działań Centralny Bank Rosji w sposób istotny zmienił strukturę swych aktywów walutowych. Jak wynika z jego oficjalnej informacji obejmującej okres lipiec 2017 – czerwiec 2018 zmiany dotyczyły przede wszystkim trzech pozycji.

Rosja stała się największym posiadaczem rezerw w juanach.

Udział dolarów spadł z 46,3 proc. (193,7 mld dol.) do 21,9 proc. (100 mld dol.), podczas gdy udział euro zwiększył się z 25,1 proc. do 32 proc. Prawdziwa rewolucja dotyczyła jednak chińskiego juana, którego udział w rezerwach z symbolicznego poziomu 0,1 proc. podskoczył do 14,7 proc. (zwiększyły się one w tym okresie z 418,4 mld dol. do 456,7 mld dol.). W ten sposób Rosja stała się największym posiadaczem rezerw w juanach z 25-proc. udziałem w światowych rezerwach tej waluty (udział juana w światowych rezerwach nie przekracza 2 proc.). Kosztem dolara swój stan posiadania zwiększyły również pozostałe waluty (z 12,4 proc. do 14,7 proc.) oraz złoto (z 16,1 proc. do 16,7 proc.).

Istotne zmiany nastąpiły również w geograficznej strukturze rozmieszczenia rosyjskich aktywów. Przede wszystkim spadł udział USA – z 32 proc. do 9,5 proc. – oraz Wielkiej Brytanii – z 6,4 do 4,5 proc. Pozostałe państwa odnotowały wzrosty.

Głównym beneficjentem zmian w strukturze aktywów dewizowych Rosji stał się juan, ale analitycy wskazują, że znacząca część środków pozyskanych ze sprzedaży amerykańskich obligacji była na bieżąco inwestowana również w zakupy złota. W 2018 roku CBR zwiększył zapasy tego kruszcu o rekordową wielkość 274,3 t. Był to czwarty rok z rzędu, gdy zakupy złota przekraczały 200 ton. Proces zwiększania zapasów złota ma już 13-letnią historię – od 2005 roku ilość złotego kruszcu w rezerwach CBR wzrosła o 1726,2 tony, osiągając na koniec 2018 roku 2113 ton.

Inwestując w złoto, CBR wpisał się w ogólnoświatowy trend w tym zakresie. W 2018 roku banki centralne wszystkich krajów kupiły rekordowe ilości kruszcu. Ze swoimi zapasami złota Rosja wyprzedziła Chiny, przesuwając się na piąte miejsce w światowej czołówce. Tuż przed nimi są Francja i Włochy, a pierwsze trzy miejsca zajmują USA, Niemcy i Japonia.

Zwiększone zakupy złota przez CBR w ostatnich latach nie wydają się być jednak elementem realizacji celowej strategii dywersyfikacji struktury rezerw. Decyzję wiązać należy raczej ze swojego rodzaju programem pomocy rodzimym producentom złota, którzy w ostatnich kilku latach mają trudności z jego zbytem na rynku międzynarodowym.

Dolar niezastąpiony

Według powszechnych ocen, jakość nowego rosyjskiego portfela rezerw dewizowych w wyniku dokonanych zmian uległa pogorszeniu.

W odniesieniu do juana odnosi się to do wszystkich trzech kryteriów, jakimi powinien kierować się CBR, zarządzając rezerwami walutowymi, tj. kryterium bezpieczeństwa, płynności i dochodowości. Juan to waluta regulowana, podatna na decyzje administracyjne władz chińskich. To negatywnie wpływa na jego postrzeganie jako waluty rezerwowej z punktu widzenia kryterium bezpieczeństwa.

Mimo włączenia do koszyka SDR, waluta chińska nie spełnia wymogów odnoszących się do waluty światowej. Takiej roli juan nie spełnia, co ilustruje zaledwie 1,5-2 proc. udział w światowych rezerwach walutowych i nieznaczny udział w rozliczeniach obrotów towarowych i usługowych. To ogranicza jego płynność. Nawet w obrotach rosyjsko-chińskich dominuje dolar z 89,5-proc. udziałem w rosyjskim eksporcie do Chin (5,6 proc. funt, 1,1 proc. euro) i z 72,4-proc. udziałem w imporcie (4,5 proc. euro, 4,2 proc. funt).

Zdecydowanie najgorzej wypada juan pod względem dochodowości. Związane jest to z wahaniami jego kursu. W I kwartale 2018 roku, gdy dokonano zakupów juana za 11 mld dol., jego kurs kształtował się na poziomie 6,2-6,3 juana/dol. W II kwartale na zakup juanów przeznaczono 44,2 mld dol. W tym czasie juan, w wyniku wojny handlowej z USA, znacząco się osłabił i stracił 5,2 proc. wartości (6,62 juanów/dol.), a do końca III kwartału jeszcze dodatkowo 3,6 proc. (przy kursie 6,87 juanów/dol.). W sumie w obu tych kwartałach strata osiągnęła więc 9 proc. W IV kwartale nastąpiła względna stabilizacja kursu (na koniec roku 6,88 juana/dol.). Straty CBR związane z deprecjacją juana szacować można na ok. 4 – 5 mld dol.

Mankamentem złota jest jego zdecydowanie niższa płynność w porównaniu z walutami.

Złoto wprawdzie spełnia kryterium bezpieczeństwa, ale ma inne wady pomniejszające jego wartość, jako składnika rezerw dewizowych. Do podstawowych mankamentów należy zdecydowanie niższa płynność w porównaniu z dolarem i innymi walutami. Negatywnie na ocenę złota wpływa też brak gwarancji dochodowości, a uwzględniając aktualne realia koniunkturalno-cenowe na rynku międzynarodowym – niebezpieczeństwo generowania strat. Wynika to z dużej zmienności cen. W kwietniu i maju 2018 roku, kiedy dokonywano zakupów złota za środki pochodzące ze sprzedaży amerykańskich obligacji, jego ceny kształtowały się w przedziale 1330-1350 dol. za uncję. W sierpniu i wrześniu ceny spadły do poziomu 1180-1200 dol. za uncję, by stopniowo zwiększyć się do 1285 dol. na koniec 2018 roku. Do niskiej płynności i dużych wahań cen dochodzą jeszcze dodatkowe koszty związane z przechowywaniem kruszcu.

Konkurencji z dolarem nie mogą sprostać również inne waluty, które chociaż prezentują zbliżone parametry pod względem bezpieczeństwa i płynności lokat, to zdecydowanie ustępują walucie amerykańskiej pod względem dochodowości. Jak wynika z raportu CBR o wynikach zarządzania dewizami, realna dochodowość aktywów dolarowych wyniosła 0,35 proc., podczas gdy euro minus 0,17 proc., a funta 0,23 proc. Zaś w sprawozdaniu z dochodowości lokat środków Funduszu Dobrobytu Narodowego (58,1 mld dol. na koniec 2018 roku), którymi zarządza CBR, wskazano, że środki dolarowe (15,26 mld) dały dochód na poziomie 1,76 proc., euro (13,41 mld) minus 0,47 proc., funty (2,6 mld) 0,47 proc., a obligacje rosyjskich podmiotów denominowane w dolarach 4,13 proc.

Rozpoczęcie procesu odchodzenia od dolara było próbą pomniejszenia skutków ewentualnej realizacji groźby pogłębienia sankcji wobec rosyjskiego sektora finansowego. Z punktu widzenia rachunku ekonomicznego tzw. dedolaryzacja spotkała się z krytyczną oceną analityków. Dolar jako waluta rezerwowa, biorąc pod uwagę jego walory płynności i dochodowości, nie ma i w przewidującej się perspektywie nie będzie mieć realnej konkurencji.

Rosyjskie rezerwy walutowe nie mają hamulca

Pierwszy sygnał dezaprobaty dla idei dedolaryzacji rosyjskiej gospodarki wyszedł ze strony obywateli, którzy natychmiast po jej zapowiedzi w sierpniu 2018 roku wycofali z rachunków w trzech bankach państwowych (Sbierbank, WTB, Gazprombank) 7,4 mld dol. To skłoniło władze do deklaracji, że dedolaryzacja nie będzie obejmowała obrotu walutowego i rachunków osób fizycznych.

Daleko idącą ostrożność wykazują również rosyjskie banki, które nie dokonały żadnych istotnych zmian w swoich aktywach, które miałyby wskazywać na odchodzenie od dolara.

Ograniczenia zmniejszania roli dolara wynikają również z realiów rosyjskiej gospodarki. Zgodnie z obowiązującymi przepisami w strukturze walut skupowanych przez CBR na zlecenie ministerstwa finansów (na ten cel są przeznaczone dochody budżetowe wynikające ze wzrostu cen ropy naftowej powyżej 40 dolarów za baryłkę w warunkach 2017 roku i powiększanej corocznie o 2 proc.), w celu zasilenia Funduszu Dobrobytu Narodowego, występują jedynie trzy waluty: dolar, euro i funt. Dominują dwie pierwsze, udział funta jest nieznaczny.

Konieczność utrzymywania znaczących zasobów dolarowych wynika również ze wspomnianego wysokiego 52-proc. (244,8 mld dol.) udziału waluty amerykańskiej w strukturze zadłużenia zagranicznego Rosji. Do końca 2019 roku spłaty wraz z odsetkami powinny wynieść prawie 73 mld dol., z tego w walucie amerykańskiej ok. 38 mld dol.

W innym kierunku niż Rosja idzie reszta świata. W styczniu tego roku inwestycje w amerykańskie obligacje wzrosły o 42 mld dol. do ponad 6,307 bln, z czego na rządy i banki centralne przypada 3,95 bln dol.