Dziesięć lat temu bank Lehman Brothers ogłosił upadłość. Ówczesny brak odporności w systemie bankowym zmusił rządy na całym świecie do przeznaczenia ogromnych sum na ratowanie banków. Kryzys finansowy szybko przeniósł się do gospodarki realnej, powodując najgłębszą globalną recesję od czasu Wielkiego Kryzysu.

(Public Domain)

15 września 2008 r. upadek Lehman Brothers, czwartego pod względem wielkości amerykańskiego banku inwestycyjnego, wywołał nie tylko efekt domina na rynkach globalnych, który doprowadził do najpoważniejszego kryzysu finansowego od lat 30. ubiegłego wieku, ale także spowodował utratę pracy przez wielu ludzi na całym świecie – najpierw przez 25 tys. pracowników Lehman Brothers, a w ciągu następnych dwóch lat pracę straciło m.in. prawie dziewięć milionów Amerykanów.

Rządy, starając się powstrzymać efekt zarażenia, musiały wesprzeć finansowo liczną grupę instytucji finansowych w Stanach Zjednoczonych i Europie. Ogólnie rzecz biorąc, koszt kryzysu dla samej gospodarki amerykańskiej szacuje się na około 10 bln dolarów, co stanowi więcej niż jedną szóstą globalnego produktu krajowego brutto w 2008 roku. Dwadzieścia trzy kraje padły ofiarą kryzysów bankowych, a aktywność gospodarcza nadal nie powróciła do wartości przedkryzysowych w większości z nich.

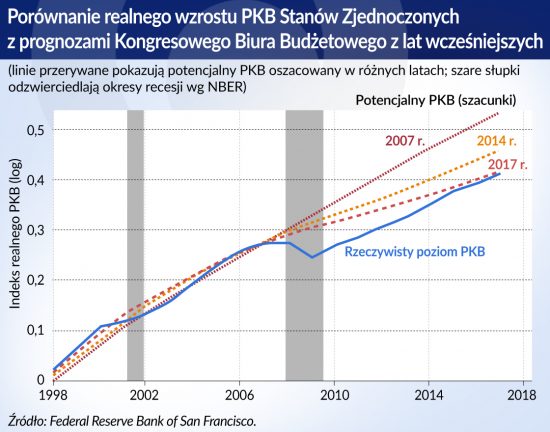

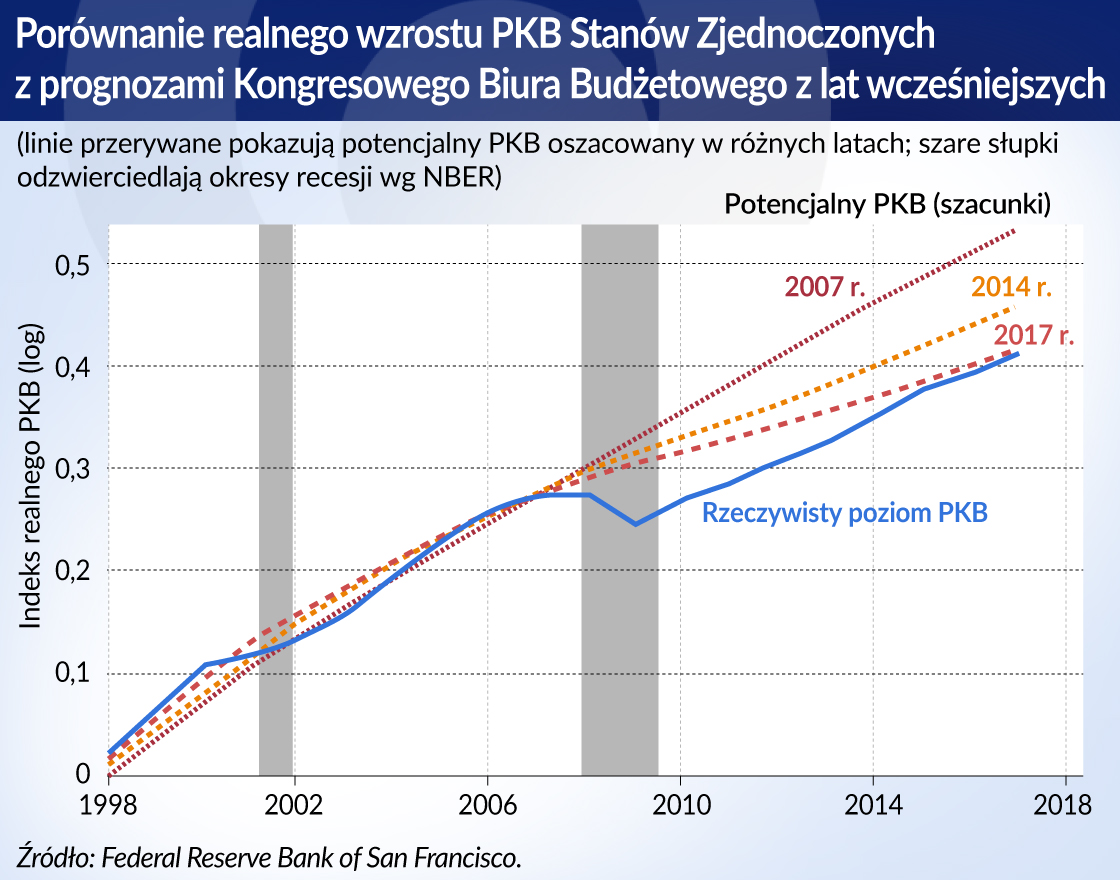

Według badań ekonomistów z Banku Systemu Rezerwy Federalnej z San Francisco dziesięć lat po ostatnim kryzysie finansowym gospodarka Stanów Zjednoczonych pozostaje znacznie mniejsza, niż wynikałoby to z przedkryzysowej tendencji wzrostowej. Jednym z powodów takiego stanu rzeczy są duże straty w wydajności produkcyjnej gospodarki po kryzysie finansowym. W przeliczeniu na każdego Amerykanina stanowi to utratę dochodu o wartości bieżącej wynoszącej około 70 tys. dolarów.

Nie tylko wielkość gospodarki USA, mierzona PKB skorygowanym o inflację, jest znacznie niższa od poziomu sugerowanego przez stopy wzrostu, które dominowały przed kryzysem. Wielkość gospodarek europejskich, czy też Wielkiej Brytanii, również pozostaje znacznie poniżej poziomów wyznaczanych przez tendencje sprzed kryzysu. Jednocześnie – jak wskazują badacze – wzrost gospodarczy może nie powrócić do poziomu określonego przez tendencję przedkryzysową.

Dziesięć lat później

Jak wskazuje wielu ekonomistów, jednymi z głównych przyczyn globalnego kryzysu finansowego były nadmierna deregulacja i niedostateczny nadzór finansowy, które podsycały bańki spekulacyjne na wielu rynkach, głównie na rynkach instrumentów pochodnych opartych na kredytach hipotecznych (w tym typu subprime).

W okresie przedkryzysowym instytucje finansowe – szczególnie w Stanach Zjednoczonych i Europie – zaczęły podejmować coraz większe ryzyko. Obejmowało to mniejszą zależność od finansowania za pomocą tradycyjnych depozytów, a bardziej od krótkoterminowego finansowania rynkowego, obniżenie standardów udzielania pożyczek, sekurytyzację i większe wykorzystanie sektora shadow banking do prowadzenia działalności.

Dużą rolę odgrywała także globalizacja usług finansowych, która spowodowała gwałtowne rozprzestrzenianie się kryzysu – europejskie banki były bowiem głównymi nabywcami amerykańskich papierów wartościowych zabezpieczonych hipoteką.

Dodatkowo wprowadzenie euro i akcesja nowych krajów do Unii Europejskiej w 2004 roku doprowadziły do dużych przepływów kapitałowych, zwłaszcza do krajów Europy Środkowo-Wschodniej, które były finansowane przez banki w strefie euro, prowadząc do narastania problemów systemowych (a w szczególności problemu kredytów walutowych w krajach EŚW). Sprawę pogarszała także możliwość wykorzystania przez instytucje finansowe tzw. arbitrażu regulacyjnego umożliwiającego przenoszenie działalności do jurysdykcji charakteryzujących się mniej restrykcyjnym nadzorem finansowym.

Koszty gospodarcze ponoszone przez zwykłych ludzi, w połączeniu z ich gniewem wobec wykorzystania pieniędzy podatników do ratowania banków i bankierów, były głównymi przyczynami sprzeciwu wobec globalizacji, a także – zdaniem niektórych ekonomistów – głosowania za Brexitem dwa lata temu.

Wskutek kryzysu Stany Zjednoczone i Europa pogrążyły się w zawirowaniach finansowych, prowadzących do recesji i deflacji, zmuszając banki centralne do podjęcia niekonwencjonalnych działań, w tym luzowania ilościowego. W wielu krajach konieczne było ratowanie instytucji finansowych, w dużej mierze z pieniędzy podatników. Rządy z kolei podtrzymywały popyt dzięki dużym bodźcom fiskalnym.

Działania te wywarły trwałe skutki w postaci recesji w wielu krajach i obniżenia standardów życia wielu ludzi. Koszty gospodarcze ponoszone przez zwykłych ludzi, w połączeniu z ich gniewem wobec wykorzystania pieniędzy podatników do ratowania banków i bankierów korzystających ze „złotych spadochronów”, były głównymi przyczynami wzrostu populizmu i sprzeciwu wobec globalizacji. Według niektórych ekonomistów recesja w Wielkiej Brytanii, oszczędności rządowe i słaby wzrost płac, a także właśnie gniew podatników, wpłynęły na wynik głosowania za Brexitem dwa lata temu.

Polityka zaradcza dotyczyła również przeciwdziałania błędom, które doprowadziły do kryzysu. Dzięki regulacjom bazylejskim banki mają obecnie znacznie lepsze pozycje kapitałowe i płynnościowe. Duże banki zostały objęte bardziej rygorystycznymi regulacjami, a dźwignia finansowa jest niższa. Kredyty hipoteczne typu subprime w dużej mierze zniknęły z rynku, a duża część instrumentów pochodnych OTC została uwzględniona w rozliczeniach centralnych.

Nowe wyzwania i zagrożenia

Mimo tych zmian, Christine Lagarde, szefowa MFW, wskazuje, że nadal zbyt wiele banków, szczególnie w Europie, pozostaje słabych kapitałowo. Banki „zbyt duże, by upaść” nadal stanowią problem, ponieważ ciągle zwiększają swoją wielkość i złożoność. Wciąż nie ma również wystarczających postępów w zakresie rozwiązywania problemów upadających banków, zwłaszcza w perspektywie transgranicznej.

Wyzwania dla stabilności finansowej stwarzają także równoległy sektor bankowy (shadow banking) oraz innowacje finansowe, w tym transakcje o wysokiej częstotliwości i FinTech. Co więcej, decydenci i regulatorzy finansowi stoją pod coraz większą presją ze strony instytucji finansowych, aby wycofać się z pokryzysowych regulacji.

Christine Lagarde podkreśla również ważny obszar kultury, wartości i etyki, który niewiele zmienił się po ostatnim kryzysie – instytucje finansowe nadal preferują krótkoterminowe zyski niż zrównoważony rozwój, dlatego według niej regulację i nadzór należy uzupełnić reformą w ramach instytucji finansowych. Kluczowym jej elementem powinno być bardziej kobiece przywództwo w finansach, ponieważ większa różnorodność wprowadza większe spektrum opinii, zmniejszając potencjał do myślenia grupowego oraz prowadzi do większej ostrożności i mniej ryzykownego podejmowania decyzji. Teza ta jest poparta badaniami przeprowadzonymi przez MFW, które pokazują, że większa liczba kobiet zasiadających w zarządach banków i instytucjach nadzoru finansowego wiąże się z większą stabilnością.

Obecnie, mimo wprowadzenia wielu zmian i regulacji dotyczących sektora finansowego, trudno powiedzieć, na ile rzeczywiście jest bezpieczniejszy. Zmiany krajobrazu ekonomii politycznej, ograniczanie współpracy międzynarodowej, zwiększające się nierówności społeczne i dochodowe, protekcjonizm handlowy, rosnąca nierównowaga globalna to nowe problemy pokryzysowe. W szczególności wysoki poziom zadłużenia – zarówno publicznego, jak i prywatnego – sprawia, że gospodarka światowa jest narażona na niekorzystne szoki. Bardzo niskie stopy procentowe sprawiły, że nawet duże długi są możliwe do obsługi, jednocześnie jednak nawet niewielkie podwyżki stóp procentowych w USA i wynikająca z nich aprecjacja dolara już teraz powodują silne zawirowania na rynkach wschodzących. Priorytetem jest zatem zrozumienie tych zjawisk i przygotowanie odpowiedniej reakcji w ramach polityk gospodarczych.

Tylko niepoprawni optymiści mogliby zatem stwierdzić, że kolejny kryzys finansowy to odległa i mało prawdopodobna wizja przyszłości.

Znaczący wzrost globalnej inflacji w ostatnich kwartałach, wzmocniony następstwami rosyjskiej agresji zbrojnej przeciw Ukrainie, skłonił wiele banków centralnych na świecie do zaostrzenia polityki pieniężnej.

Wojna w Ukrainie zwiększa obawy rynkowe o bezpieczeństwo żywnościowe świata. Destabilizacja sytuacji politycznej w biedniejszych krajach może doprowadzić do ponownego kryzysu migracyjnego w Europie.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.