Doświadczenia Czarnogóry z jednostronną euroizacją

Przykład Czarnogóry pokazuje, że utrzymanie konkurencyjności oraz stabilności makroekonomicznej w kraju nieposiadającym własnej waluty wymaga rygorystycznego dostosowania w polityce fiskalnej. Jest ono jednak w wielu przypadkach bardzo kosztowne dla gospodarki lub wręcz niemożliwe.

Jednostronna euroizacja (lub dolaryzacja) oznacza, że państwo rezygnuje z posiadania własnej waluty, a prawnym środkiem płatniczym na terenie jego jurysdykcji staje się euro (dolar). Jedynie nieliczne kraje na świecie zdecydowały się wybrać taki reżim walutowy.

Jednym z nich jest Czarnogóra i z tego względu stanowi ona bardzo ciekawy przypadek do analizy dla ekonomistów i prawników. Zwłaszcza, że paradoksalnie jednostronna euroizacja może utrudnić proces integracji Czarnogóry z Unią Europejską oraz jej późniejsze wstąpienie do strefy euro. Brak własnej waluty uniemożliwia bowiem spełnienie części kryteriów konwergencji przewidzianych w Traktacie z Maastricht.

Od dinara przez markę do euro

Czarnogóra jest bardzo młodym państwem, istniejącym na mapie Europy dopiero od 2006 r. Jej gospodarka jest bardzo mała, a jej wielkość mierzona PKB to zaledwie 0,9 proc. gospodarki Polski. Czarnogóra dokonała jednostronnej euroizacji w 2002 r., a więc gdy była jeszcze częścią Federalnej Republiki Jugosławii tworzonej razem z Serbią, kiedy euro zastąpiło markę niemiecką używaną przez Czarnogórę od 1999 r.

Wybór reżimu monetarnego przez władze Czarnogóry był podyktowany wyjątkową sytuacją w jakiej znalazła się ta gospodarka na przełomie XX i XXI wieku. Lata 90. XX wieku to na Bałkanach czas konfliktów zbrojnych, rozpadu Jugosławii i formowania się nowych państw. W regionie szalała hiperinflacja, przez co jugosłowiański denar był nazywany przez niektórych ekonomistów „najgorszą walutą świata”.

Biorąc pod uwagę, że Czarnogóra nigdy w historii, z wyjątkiem krótkiego okresu na początku XX wieku, nie posiadała własnej waluty oraz fakt, że jest ona bardzo małą gospodarką, silnie otwartą na handel międzynarodowy i wpływy z turystyki, władze uznały, że najlepszym reżimem monetarnym dla Czarnogóry będzie jednostronna euroizacja.

Koszty i korzyści

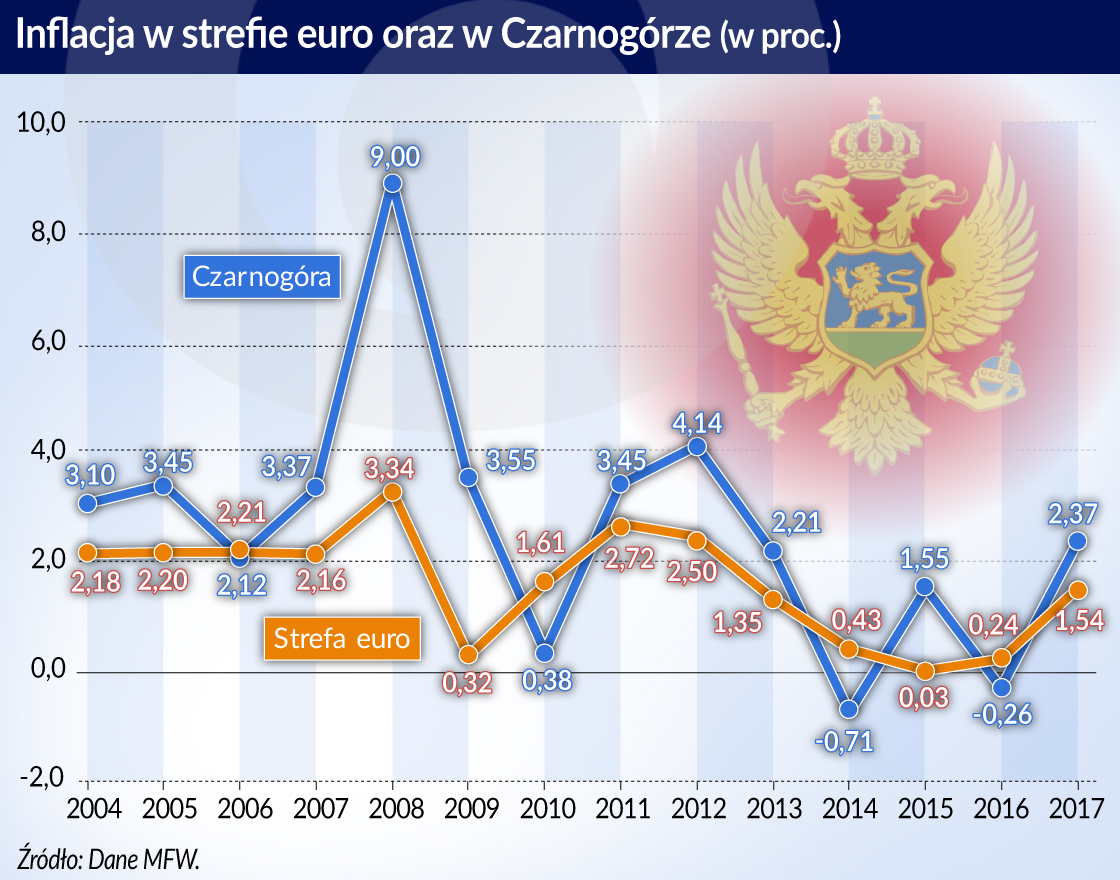

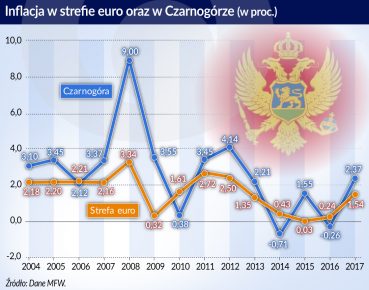

Patrząc z perspektywy czasu jednostronna euroizacja przyniosła Czarnogórze zarówno korzyści, jak i koszty. Niewątpliwie najważniejsza korzyść polega na tym, że posługiwanie się bardziej wiarygodną walutą pozwoliło Czarnogórze utrzymywać inflację na relatywnie niskim i stabilnym poziomie. Była ona jedynie nieco wyższa niż w strefie euro, choć jednocześnie – ze względu na brak możliwości prowadzenia polityki pieniężnej (o czym szerzej mowa poniżej) – podlegała znacznie większym wahaniom.

Jednostronna euroizacja wyeliminowała także ryzyko kursowe, co było ważnym ułatwieniem dla eksporterów i importerów, zagranicznych inwestorów lokujących kapitał w Czarnogórze – nie tylko w obligacjach skarbowych i bankach, ale także np. poprzez bezpośrednie inwestycje w turystyce – oraz dla prawie dwóch milionów turystów odwiedzających corocznie ten kraj.

Brak własnej waluty prowadzi do powstania istotnych wyzwań dla polityki gospodarczej w Czarnogórze.

Obok wspomnianych korzyści, brak własnej waluty prowadzi jednak również do powstania istotnych wyzwań dla polityki gospodarczej w Czarnogórze. Są one – co do mechanizmu – bardzo zbliżone do wyzwań gospodarczych, z którymi borykają się niektóre kraje strefy euro, na przykład Grecja.

Jednostronna euroizacja sprawia, że bank centralny Czarnogóry nie może emitować pieniądza, a tym samym czerpać dochodów z senioratu i prowadzić autonomicznej polityki pieniężnej, która byłaby dostosowana do aktualnej koniunktury w kraju. W rezultacie, pojawiają się trzy główne problemy.

Niestabilna koniunktura

Po pierwsze, brak możliwości stabilizowania koniunktury narzędziami polityki pieniężnej oznacza dużą zmienność wzrostu gospodarczego. Obecnie koniunktura w Czarnogórze jest bardzo dobra, a wzrost gospodarczy jest zbliżony do 5 proc., co jest przede wszystkim związane z realizacją dużych projektów infrastrukturalnych przez rząd. Jednak w przeszłości zmienność tempa wzrostu PKB była bardzo wysoka: w czasie ostatniego kryzysu finansowego tempo wzrostu PKB spadło z 7,2 proc. (w 2008 r.) do -5,8 proc. (w 2009 r.).

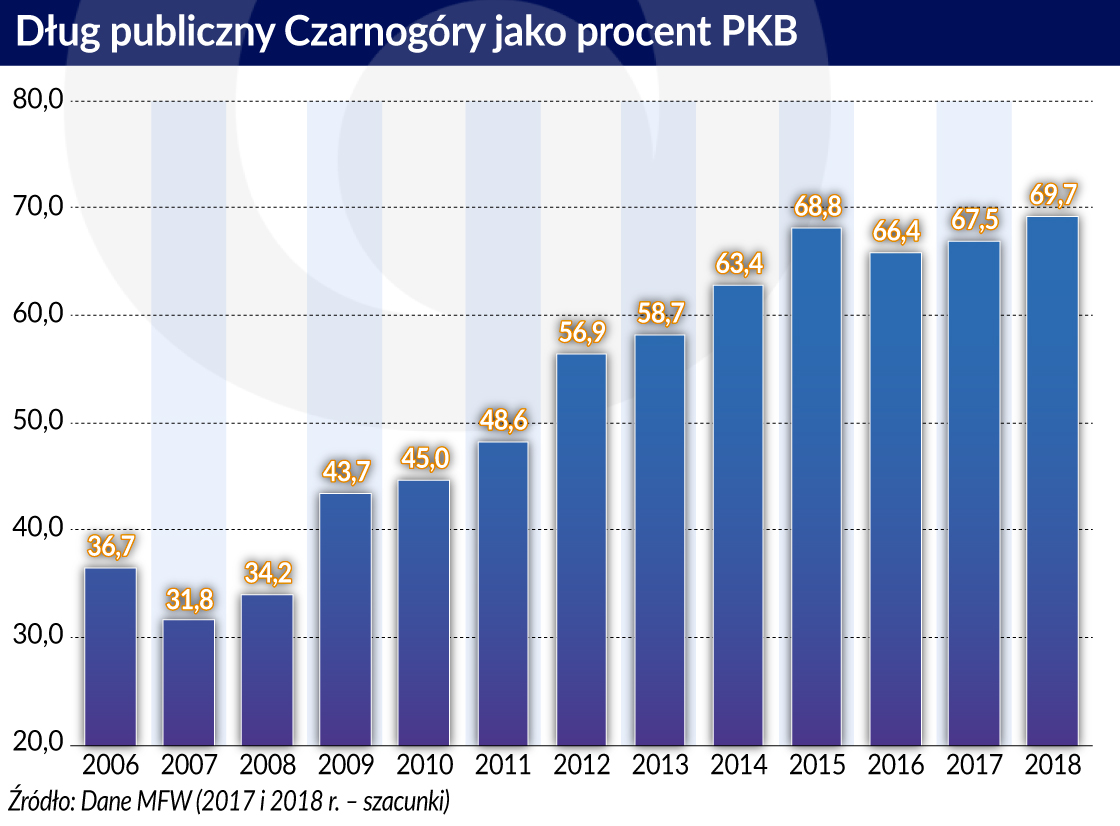

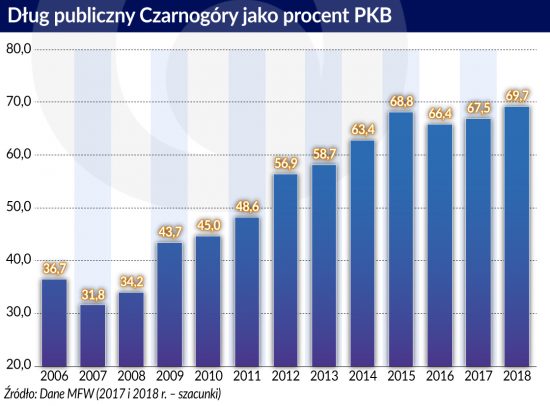

W związku z brakiem możliwości prowadzenia polityki pieniężnej, głównym narzędziem stabilizowania koniunktury staje się polityka fiskalna. Jednak wysoki poziom długu publicznego (według szacunków Komisji Europejskiej wyniesie on w 2018 r. 70 proc. PKB), związany z prowadzoną od wielu lat ekspansywną polityką fiskalną sprawia, że Czarnogóra ma obecnie w praktyce niewielkie pole manewru, aby stymulować gospodarkę w przypadku gdyby doszło do spowolnienia gospodarczego.

W ostatnich latach do wzrostu zadłużenia rządu Czarnogóry przyczyniła się w dużej mierze pożyczka w wysokości 1,1 mld dolarów udzielona przez chiński Exim Bank w 2014 r. na budowę pierwszego odcinka autostrady docelowo mającej połączyć czarnogórskie wybrzeże z Serbią. Ze względu na brak zabezpieczenia tej pożyczki przed ryzykiem kursowym i wyraźne osłabienie kursu euro względem dolara od 2014 r., zadłużenie Czarnogóry z tytułu tej pożyczki wzrosło już z ok. 0,8 mld euro do blisko 1 mld euro (kwoty te odpowiadają ok. 20 proc. i 24 proc. PKB z 2017 r.).

Rosnący dług publiczny stwarza ryzyka dla stabilności finansów publicznych. Tym bardziej, że bank centralny nie może przyjść z pomocą rządowi w kryzysie i poprzez program luzowania ilościowego (tj. kupując obligacje skarbowe na rynku wtórnym za emitowany pieniądz) doprowadzić do obniżenia rentowność obligacji i kosztów obsługi długu publicznego. W tej sytuacji, rolę pożyczkodawcy ostatniej instancji mogą przejąć jedynie instytucje międzynarodowe. W 2017 r., w związku z trudną sytuacją finansów publicznych, Bank Światowy udzielił Czarnogórze gwarancji, co pozwoliło jej zaciągnąć długoterminową pożyczkę od konsorcjum międzynarodowych banków na kwotę 250 mln euro (tj. ok. 6,0 proc. PKB).

Udzielenie gwarancji przez Bank Światowy było jednak uzależnione od wprowadzenia reform, a oprocentowanie pożyczki jest równe stawce EURIBOR powiększonej o marżę 2,95 pkt proc.

Warto zatem podkreślić, że choć Czarnogóra używa euro i ryzyko kursowe dla inwestorów posiadających euro nie występuje, to ryzyko związane z wypłacalnością pożyczkobiorcy jest znaczne. W efekcie, oprocentowanie długu zaciąganego przez Czarnogórę jest dużo wyższe od oprocentowania długu zaciąganego przez państwa strefy euro. Zgodnie z szacunkami Międzynarodowego Funduszu Walutowego (MFW) w 2017 r. wyniosło średnio 3,9 proc.

Słaba konkurencyjność

Po drugie, brak nominalnego kursu walutowego utrudnia przywrócenie równowagi w gospodarce oraz amortyzację szoków. Czarnogóra nie może bowiem zdeprecjonować kursu walutowego, co pomogło by jej przywrócić konkurencyjność eksportu.

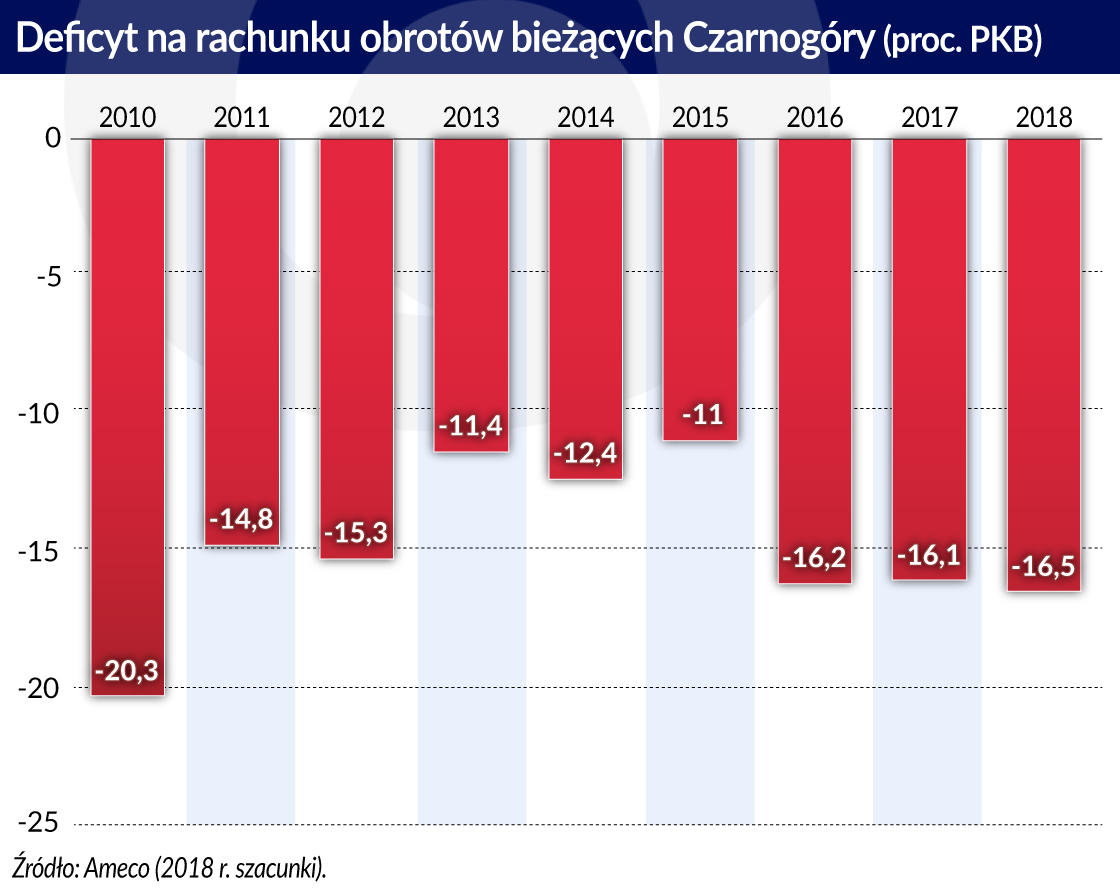

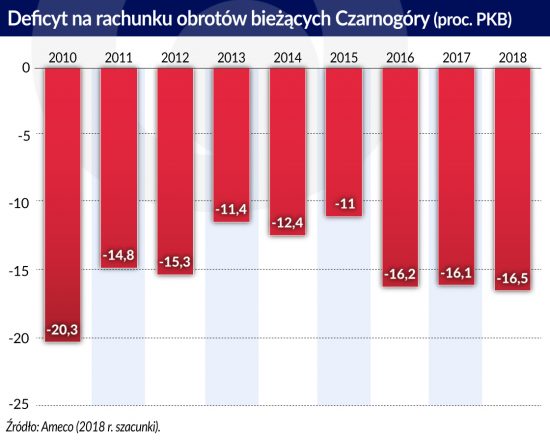

A problemy z konkurencyjnością Czarnogóra ma spore, o czym świadczy trwale bardzo wysoki deficyt na rachunku obrotów bieżących, który wynosi obecnie ponad 16 proc. PKB, w tym zwłaszcza w handlu towarami, gdzie sięga prawie 45 proc. PKB. Ponadto istotne znaczenie ma malejący udział eksportu czarnogórskiego w eksporcie światowym oraz stale rosnący udział towarów niskoprzetworzonych w eksporcie.

Choć z roku na rok coraz więcej turystów odwiedza Czarnogórę, to czasami ciężko im znaleźć lokalne produkty na półkach sklepowych bądź w restauracjach. Konkurencyjność gospodarki jest osłabiana przez nieefektywny rynek pracy (stopa bezrobocia, pomimo bardzo dobrej koniunktury, przekracza obecnie 15 proc.) oraz trudności w prowadzeniu biznesu, związane choćby z bardzo słabo rozwiniętą infrastrukturą – a kraj jest górzysty – i dużym udziałem szarej strefy.

Utrzymujący się deficyt na rachunku obrotów bieżących oznacza, że gospodarka czarnogórska jest w dużym stopniu uzależniona od finansowania zagranicznego. Choć deficyt na rachunku obrotów bieżących jest finansowany w dużej części poprzez napływ bezpośrednich inwestycji zagranicznych – w ostatnich latach wynosiły one średnio ponad 10 proc. PKB – to istotną rolę w jego finansowaniu odgrywa także napływ kapitału portfelowego, który może być mniej stabilny. Wskutek utrzymującego się napływu kapitału, dług zagraniczny Czarnogóry – łącznie prywatny i publiczny – osiągnął w 2017 r., wg szacunków MFW poziom zbliżony do 160 proc. PKB.

Problemy sektora bankowego

Trzecie istotne wyzwanie związane z brakiem własnej waluty wiąże się z tym, że w sytuacji kryzysu w sektorze bankowym bank centralny ma ograniczone pole manewru jako pożyczkodawca ostatniej instancji. Nie ma on bowiem możliwości wyemitowania pieniądza w celu udzielenia wsparcia płynnościowego bankom komercyjnym (może to zrobić jedynie, wykorzystując własne rezerwy).

Tym samym rolę pożyczkodawcy ostatniej instancji dla sektora bankowego w sytuacji kryzysowej musiałby przejąć rząd. Jednak ten, ze względu na już wysoki dług publiczny, potrzebowałby z kolei wsparcia międzynarodowych instytucji finansowych.

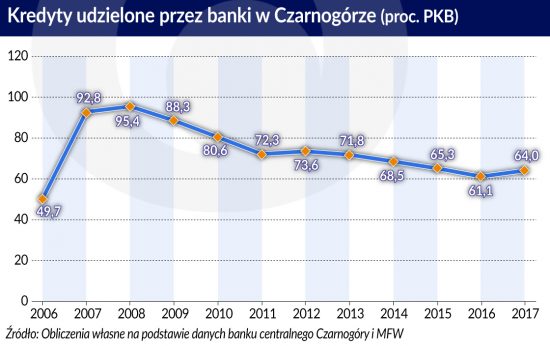

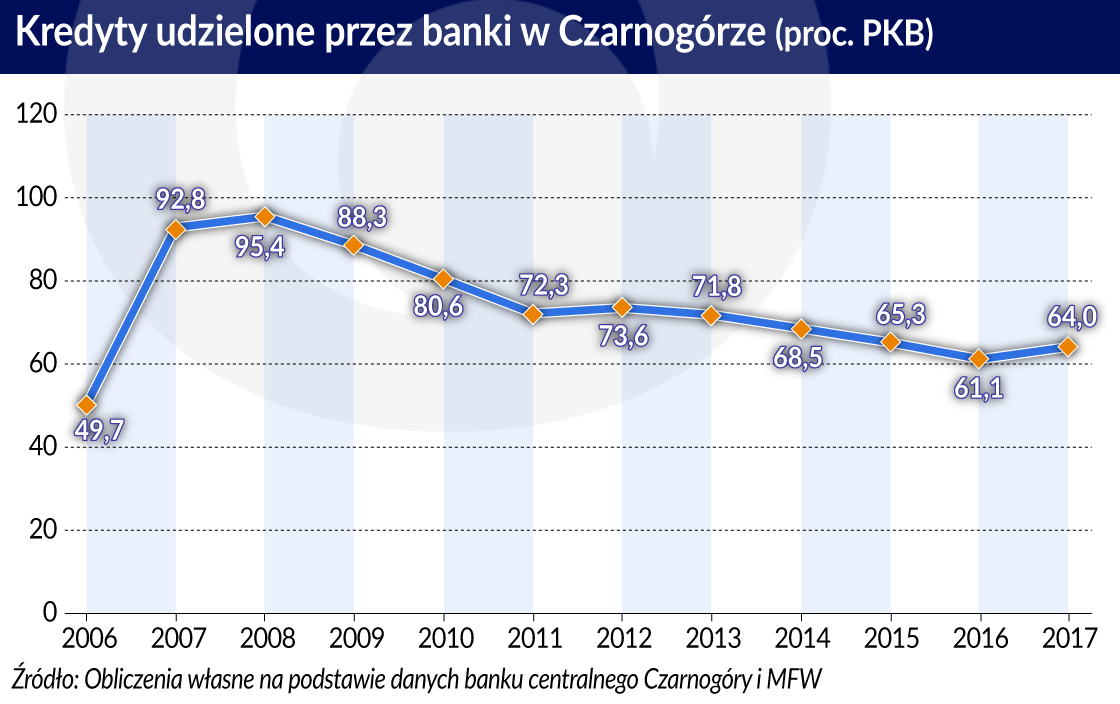

Choć sytuacja w ostatnich latach poprawiła się, to jeszcze kilka lat temu sektor bankowy przeżywał poważne kłopoty. Po kredytowej bonanzie przed kryzysem (od stycznia 2006 r. do połowy 2008 r. wartość kredytów udzielonych przez banki wzrosła nominalnie sześciokrotnie), w kolejnych latach banki musiały uporać się z bardzo dużymi stratami i negatywną zyskownością.

Co czwarty kredyt utracił wartość, a akcja kredytowa pozostawała w stagnacji przez kolejne 8 lat. Ten tzw. cykl „boom-bust” w sektorze bankowym jest dobrze znany ekonomistom badającym gospodarki, które nie mają możliwości prowadzenia autonomicznej polityki pieniężnej, wskutek czego trudno im wpływać na dynamikę akcji kredytowej w gospodarce.

Doświadczenia Czarnogóry stanowią więc niemal podręcznikowy przykład tego, że utrzymanie konkurencyjności oraz stabilności makroekonomicznej i finansowej w kraju nieposiadającym własnej waluty wymaga rygorystycznego dostosowania w polityce fiskalnej, które jednak w wielu przypadkach jest bardzo kosztowne dla gospodarki (co wyraża się w istotnej utracie PKB) lub wręcz nawet jest niemożliwe. W Czarnogórze władze fiskalne takiej dyscypliny utrzymać nie zdołały, co skutkowało powstaniem istotnych i niebezpiecznych nierównowag.

Problemy z… wejściem do strefy euro

Powyższe wyzwania nie są jednak jedynymi, które wiążą się ze specyficznym reżimem walutowym Czarnogóry. Paradoksalnie, jednostronna euroizacja może bowiem utrudnić proces integracji Czarnogóry z Unią Europejską oraz jej późniejsze wstąpienie do strefy euro. Czarnogóra jest formalnie kandydatem do UE od 2010 r. i jest uznawana za lidera w trwającym obecnie procesie rozszerzania UE obejmującego kraje Bałkanów Zachodnich. Przyjęta na początku 2018 r. strategia Komisji Europejskiej wskazuje rok 2025 jako ambitny, ale możliwy termin akcesji nowych krajów do UE.

Akcesja do UE może być bardzo korzystna dla bardzo małego kraju także dlatego, że umożliwia późniejsze wejście do reżimu monetarnego strefy euro. Jednak w przypadku Czarnogóry, wejście do strefy euro może być większym wyzwaniem niż dla innych krajów, gdyż brak własnej waluty uniemożliwi jej wypełnienie przewidzianych w Traktacie z Maastricht kryteriów konwergencji. W szczególności chodzi tutaj o kryterium nominalnego kursu walutowego oraz uczestniczenie w tzw. systemie ERM II przez co najmniej 2 lata przed wstąpieniem do strefy euro. Przez ten czas konieczne jest utrzymywanie stabilnego kursu waluty krajowej – której Czarnogóra nie posiada – względem euro.

W 2000 r. Rada do spraw ekonomicznych i finansowych (ECOFIN) Unii Europejskiej zadeklarowała, że jednostronna euroizacja nie może być traktowana jako „skrót” do strefy euro i jako sposób na ominięcie kolejnych etapów przyjmowania euro przewidzianych w Traktacie z Maastricht.

Dodatkowo, w 2007 r. Rada Unii Europejskiej wskazała, że jednostronna euroizacja Czarnogóry nie jest zgodna z Traktatem, a implikacje wynikające z Traktatu dla reżimu monetarnego Czarnogóry w związku z procesem przystąpienia do UE będą musiały zostać określone najpóźniej w trakcie negocjacji akcesyjnych. Możliwe, że implikacje te zostaną określone wkrótce, bowiem w czerwcu 2018 r. Czarnogóra otworzyła rozdział negocjacji akcesyjnych z UE dotyczący polityki gospodarczej i monetarnej (tzw. rozdział 17).

Stanowisko Rady UE oznacza, że sposób oceny stopnia i trwałości konwergencji Czarnogóry przed wejściem do strefy euro będzie musiał zostać ustalony już na etapie negocjacji akcesyjnych do UE. Sytuacja, w której Czarnogóra stałaby się państwem członkowskim UE używającym euro, jednak formalnie pozostającym poza strefą euro i bez możliwości spełnienia kryteriów wejścia do tej strefy, byłaby bowiem niejasna i wiązałaby się z wieloma komplikacjami.

Choć Czarnogóra mogłaby być wtedy postrzegana przez wielu jako kraj należący do strefy euro, to czarnogórskie banki nie miałyby dostępu do operacji z Europejskim Bankiem Centralnym, a EBC nie mógłby pełnić roli pożyczkodawcy ostatniej instancji względem Czarnogóry. Ponadto bank centralny Czarnogóry nie byłby członkiem Eurosystemu, a więc nie mógłby uczestniczyć w procesie podejmowania decyzji dotyczących polityki pieniężnej w strefie euro, a papiery skarbowe tego kraju nie byłyby włączane do programów skupu aktywów przeprowadzanych w przez EBC.

Potencjalnym rozwiązaniem problemu – pozostającym w zgodzie z literalnym traktowaniem zapisów traktatowych – byłoby, aby przed wstąpieniem do strefy euro Czarnogóra zastąpiła euro nową walutą krajową przynajmniej na 2 lata. Następnie, po spełnieniu wszystkich kryteriów konwergencji i decyzji o przystąpieniu do strefy euro, Czarnogóra musiałaby zamienić z powrotem tę walutę na euro. Takie rozwiązanie, byłoby jednak ryzykowne i kosztowne, trudne do przeprowadzenia logistycznie i zapewne ciężko byłoby znaleźć dla niego społeczną akceptację.

Z tych względów Unia Europejska oraz Czarnogóra w trakcie negocjacji akcesyjnych do UE być może będą chciały poszukać innego sposobu oceny stopnia i trwałości konwergencji dla Czarnogóry niż był dotychczas stosowany dla krajów przystępujących do strefy euro. Nie jest jednak jasne jak w praktyce ten inny sposób miałby wyglądać, tak aby ocena była jednocześnie racjonalna ekonomicznie, możliwa prawnie oraz akceptowalna politycznie.

Niezależnie od tego, jakie rozwiązanie zostanie ostatecznie przyjęte w sprawie jednostronnej euroizacji Czarnogóry, organy Unii Europejskiej będą zapewne starały się zachować wysoką ostrożność w ocenie stopnia przygotowania tego kraju do pełnego uczestniczenia w Unii Gospodarczej i Walutowej. Doświadczenia ostatniego kryzysu strefy euro pokazały bowiem, że nierównowagi makroekonomiczne i finansowe nawet w małej gospodarce należącej do unii walutowej mogą mieć istotne konsekwencje dla całego obszaru walutowego. A to z kolei wymuszać będzie bardzo ostrożne podejście Komisji Europejskiej i Rady Unii Europejskiej wobec aspiracji integracyjnych Czarnogóry. Z tego względu jednostronna euroizacja może się wiązać nie tylko z kosztami ekonomicznymi, ale i politycznymi.

Piotr Żuk jest pracownikiem Departamentu Analiz Ekonomicznych NBP.

Poglądy wyrażone w niniejszym artykule są opiniami autora i nie przedstawiają stanowiska organów NBP.

Na mapie Europy widać podział na Zachód z euro w obiegu i środkowo-wschodnie peryferia z własnymi walutami. O ile nie zdarzy się w świecie coś nie do wyobrażenia, euro sięgnie jednak w końcu Bugu, choć niewykluczone, że wcześniej dopłynie do Dniepru.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.

A problemy z konkurencyjnością Czarnogóra ma spore, o czym świadczy trwale bardzo wysoki deficyt na rachunku obrotów bieżących, który wynosi obecnie ponad 16 proc. PKB, w tym zwłaszcza w handlu towarami, gdzie sięga prawie 45 proc. PKB. Ponadto istotne znaczenie ma malejący udział eksportu czarnogórskiego w eksporcie światowym oraz stale rosnący udział towarów niskoprzetworzonych w eksporcie.

A problemy z konkurencyjnością Czarnogóra ma spore, o czym świadczy trwale bardzo wysoki deficyt na rachunku obrotów bieżących, który wynosi obecnie ponad 16 proc. PKB, w tym zwłaszcza w handlu towarami, gdzie sięga prawie 45 proc. PKB. Ponadto istotne znaczenie ma malejący udział eksportu czarnogórskiego w eksporcie światowym oraz stale rosnący udział towarów niskoprzetworzonych w eksporcie.