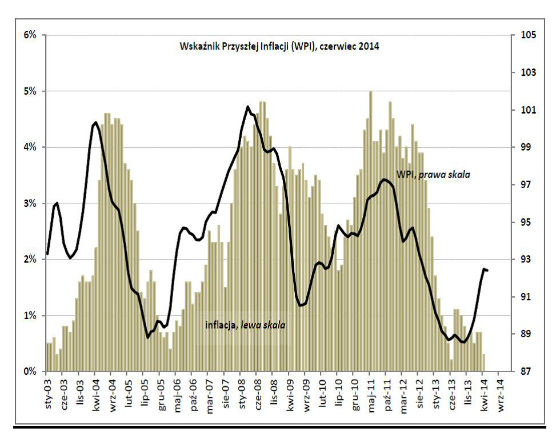

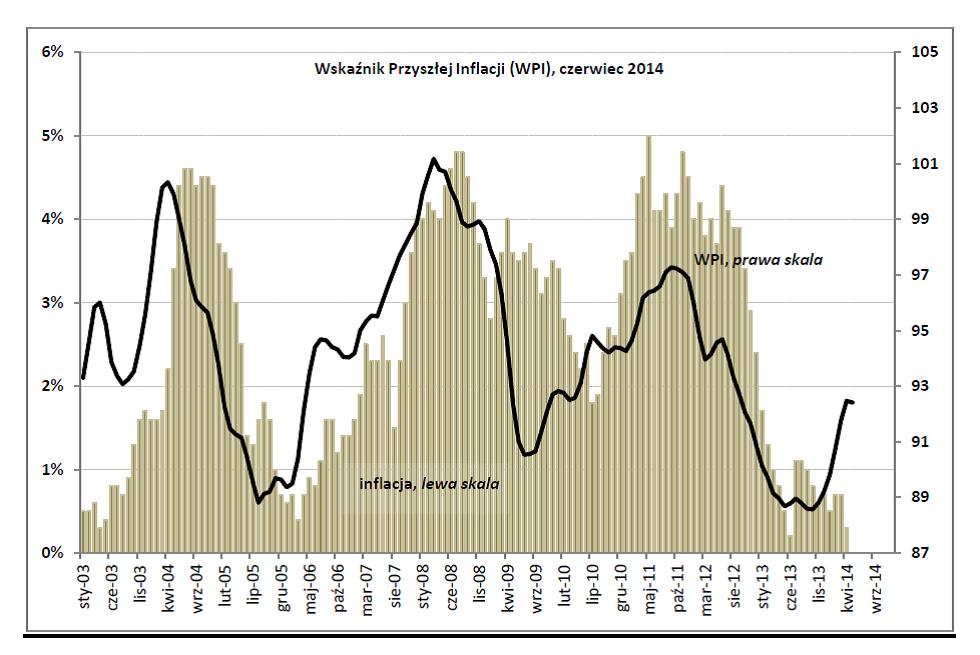

O0,1 pkt. spadł w czerwcu w stosunku do maja Wskaźnik Przyszłej Inflacji, prognozujący z kilkumiesięcznym wyprzedzeniem kierunek zmian cen towarów i usług konsumpcyjnych. Od listopada 2013 roku wskaźnik przez kolejne sześć miesięcy wykazywał tendencję do wzrostu, chociaż rósł z rekordowo niskiego poziomu – informuje Maria Drozdowicz z Biura Inwestycji i Cykli Ekonomicznych BIEC.

Spożycie indywidualne odradza się w bardzo umiarkowanym tempie, równie powoli rosną kredyty konsumpcyjne. Pomimo ponad 10-cio procentowego rocznego tempa wzrostu inwestycji, kredyty zaciągane przez przedsiębiorstwa wzrastają bardzo powoli, a większość zamierzeń inwestycyjnych przedsiębiorcy zamierzają finansować ze środków własnych.

– Od 17 miesięcy spadają ceny producentów, co również stabilizuje tempo wzrostu cen. Dodatkowo, niską inflację w najbliższych miesiącach wspierać będą czynniki sezonowe, słabnące euro oraz utrwalające się obawy o pojawienie się deflacji w strefie euro – ocenia sytuację Drozdowicz.

Spośród dziewięciu składowych wskaźnika w ostatnim miesiącu sześć działało w kierunku spadku inflacji, a trzy w kierunku szybszego wzrostu cen konsumpcyjnych.

– Zdecydowanie obniżyły się oczekiwania przedsiębiorców co do możliwości podnoszenia cen – podkreśla Drozdowicz.

Najniższe oczekiwania na wzrost cen wyrażali menadżerowie na początku ubiegłego roku, a w kolejnych miesiącach 2013 r. systematycznie one rosły. Tendencja ta wyhamowała pod koniec ubiegłego roku, zaś w ostatnim miesiącu ponownie przeważał odsetek firm, które zamierzają w najbliższym czasie obniżać ceny nad tymi, którzy planują je podnieść.

Spośród 22 branż w dwunastu dominują tendencje do obniżania cen. Najsilniejsze tendencje do obniżki cen obserwujemy w przemyśle elektronicznym oraz w branży odzieżowej. Równie pesymistyczni co do możliwości podnoszenia cen są producenci samochodów i przetwórstwo ropy naftowej. Kolejny miesiąc z rzędu umiarkowanie zmniejszają się oczekiwania na wzrost cen w branży spożywczej, co zapewne ma związek ze spadkiem eksportu na rynki wschodnie. Najsilniejsze oczekiwania na wzrost cen odnotowano w ostatnim czasie w branży chemicznej.

Drugi miesiąc z rzędu spadają ceny importu. W dłuższym okresie, to znaczy od początku 2013 roku ceny importu charakteryzują się względną stabilnością i prócz krótkookresowych wahań nie wykazują zdecydowanej tendencji ani do spadku, ani do wzrostu. Stabilności cen importu sprzyjają niewielkie wahania kursu złotego oraz stabilizacja cen surowców na światowych rynkach.

Drugi miesiąc z rzędu spadają jednostkowe koszty pracy lecz spadek ten jest niewielki i bez znaczenia dla ewentualnej poprawy sytuacji finansowej przedsiębiorstw w najbliższej perspektywie. Od jesieni ubiegłego roku jednostkowe koszty w sektorze przedsiębiorstw produkcyjnych wykazywały powolną, ale systematyczną tendencję do wzrostu, głównie za sprawą słabej dynamiki produkcji i podwyższonego tempa wzrostu wynagrodzeń przy stabilnej wielkości liczby zatrudnionych.

– Jeśli w najbliższych miesiącach wartość produkcji nie nabierze zdecydowanie wyższej dynamiki, koszty pracy w firmach będą rosły ponownie. Jest to tym bardziej prawdopodobne, że od ponad roku systematycznie spadają ceny producentów, co zmniejsza wartość produkcji sprzedanej – prognozuje Drozdowicz.

Ponownie osłabiła się w stosunku do poprzedniego miesiąca dynamika zadłużania się gospodarstw domowych z tytułu kredytów. Co prawda, od maja 2013 roku ich zadłużenie powoli rośnie, jednak w ostatnich miesiącach przybywa ich w tempie ok. 5 proc. w skali roku, co jest wielokrotnie mniej niż w okresie boomu kredytowego lat 2007-2008.

Jeszcze wolniej, bo w tempie ok. 3 proc. w skali roku rośnie zadłużenie przedsiębiorstw w bankach. Pomimo, względnie niskiej ceny pieniądza ani konsumenci, ani firmy nie zwiększają istotnie swych wydatków finansowanych kredytem. Czynniki te z jednej strony stabilizują inflację, z drugiej jednak świadczą o bardzo wczesnej fazie obecnego ożywienia.

Nieznacznie szybciej wzrastała podaż pieniądza M3, choć nie zapowiada to znacznego ożywienia popytu. Przyrost pieniądza związany był głównie ze wzrostem depozytów pozabankowych instytucji finansowych.

Wśród składowych działających w kierunku szybszego wzrostu cen, najsilniejszy wpływ miało zwiększone w stosunku do danych z poprzedniego kwartału wykorzystanie mocy produkcyjnych. Po wyeliminowaniu działania czynników sezonowych średnie wykorzystanie mocy w sektorze przetwórczym wzrosło z ok. 73 proc. przed rokiem do ok. 77 proc. obecnie. Jest to najwyższy poziom wykorzystania mocy od końca 2008 roku. – Dotychczasowe obserwacje wskazują, że wzrost odsetka wykorzystania mocy w sektorze polskich przedsiębiorstw produkcyjnych powyżej 75 proc. jest impulsem uruchamiającym wzrost inwestycji. Ostanie dane na temat wartości i struktury PKB za I kwartał 2014 r. wydają się potwierdzać tę zależność – uważa Drozdowicz.

W marcu (ostatnie dostępne dane) nieznacznie wzrosły ceny usług transportu i magazynowania. Pomimo, że ceny tej kategorii usług rosną trzeci miesiąc z rzędu, to jest to wzrost względny, zważywszy że jesienią 2013 roku przez kilka kolejnych miesięcy z rzędu ceny usług spadały. W konsekwencji, w dłuższej perspektywie ceny usług transportu i magazynowania od jesieni ubiegłego roku wykazują tendencje dezinflacyjne.

Oczekiwania inflacyjne gospodarstw domowych są zwykle zawyżone, systematycznie niesymetryczne i skorelowane z cechami społecznymi i demograficznymi. Badanie tych niejednorodności i ich wpływu na zagregowane wyniki gospodarcze jest obecnie kluczowym wyzwaniem dla decydentów politycznych.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.