Handel światowy rośnie szybko, ale Polska jest szybsza

Handel przeżywa swój najżywszy okres w całej historii świata. Zestawienie „Observatory of Economic Complexity” obrazuje, że w ponad połowie państw największą pozycją importową są ropa i paliwa płynne. W grupie tej jest także Polska. W 54 państwach produktem sprowadzanym najliczniej są samochody.

Wbrew możliwym wyobrażeniom smartfony nie sprowadziły tradycyjnych towarów na margines wymiany międzynarodowej. Oczywiście, w wyrazie wartościowym ropa i jej pochodne oraz auta i podzespoły motoryzacyjne nie dominują w światowym handlu – ich udział w eksporcie towarowym wyniósł w 2016 r. odpowiednio 13 proc. i 9 proc. Ich znaczenie w wymianie towarowej nie maleje jednak tak szybko, jak można było się spodziewać, np. po przyspieszającym rytmie ambicji ekologicznych świata.

Rola paliw pozyskiwanych z ropy jest ciągle bardzo duża wskutek globalizacji wymuszającej wzrost przewozów na trasach z „China & Asia Factory” do Ameryki i Europy oraz surowców i materiałów do centrów produkcyjnych. Równie mocno daje o sobie znać rosnący popyt na energię w jej wszystkich formach, zwłaszcza ze strony nowych potęg gospodarczych oraz dziesiątków państw wychodzących z biedy.

Struktura handlu międzynarodowego zmienia się wyraźnie wolniej od jego rozmiarów. Od 2000 r. do 2016 r. wymiana międzynarodowa towarów i usług zwiększyła się trzykrotnie, z 7 621 mld dolarów do 20 440 mld dolarów, w tym handel usługami komercyjnymi z 1 435 mld dolarów do 4730 mld dolarów. W okresie 2001-2016 udział eksportu węglowodorów kopalnych i ich produktów w eksporcie globalnym ogółem spadł o nieco ponad 1 punkt procentowy, zaś taki sam wskaźnik np. dla urządzeń elektrycznych i elektronicznych wzrósł zaledwie o pół punktu. Przy wszystkich zastrzeżeniach dotyczących zwłaszcza braku uwzględnienia w tym porównaniu zmian cen, jakości i struktury wewnątrz obu grup towarowych, świadczą one na korzyść tezy, że lista towarowa światowego handlu zmienia się stosunkowo powoli, choć wolumen rośnie dynamicznie.

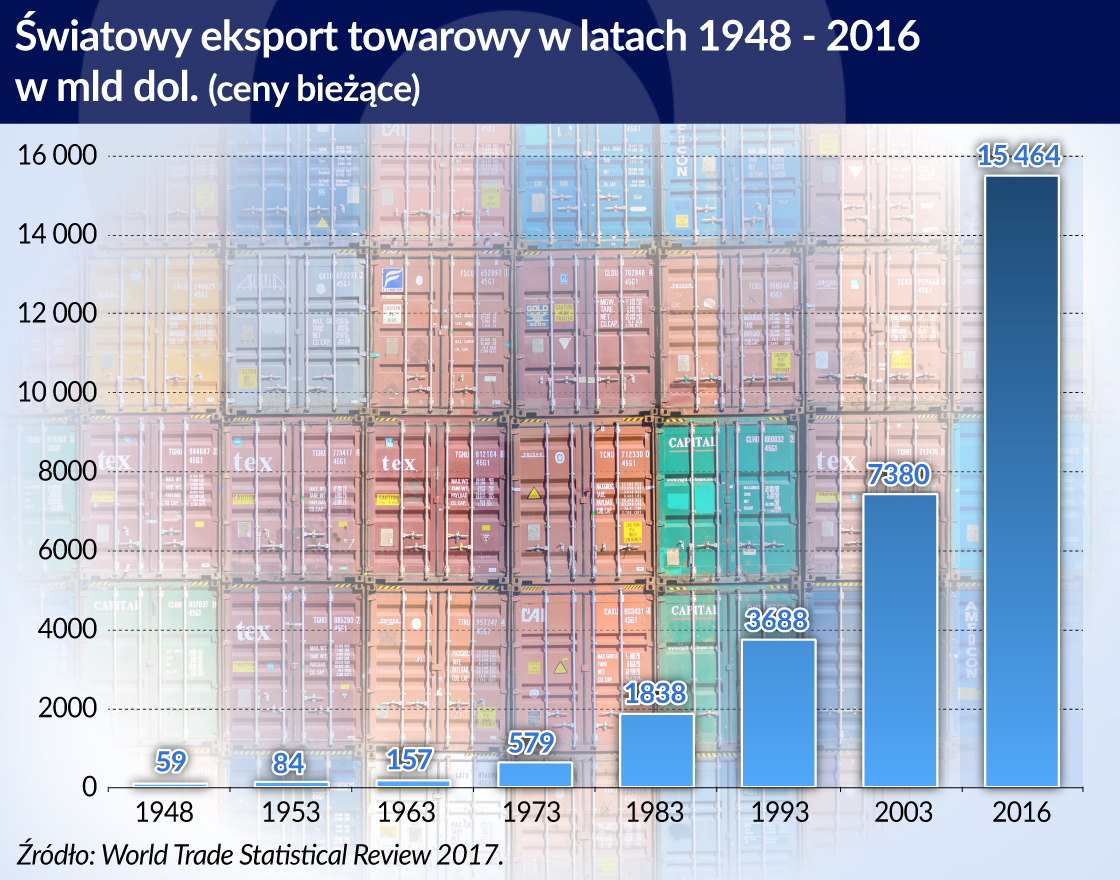

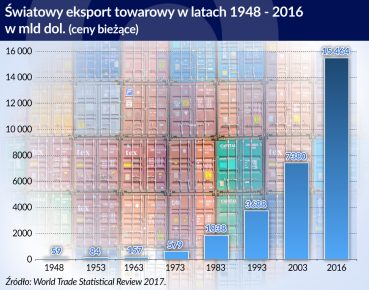

Nic dziwnego, według danych przytoczonych przez Estebana Ortiz-Ospinę i Maxa Rosera w „International Trade”, handel przeżywa obecnie swój najżywszy okres w całej historii świata. Jego intensywność obrazuje wskaźnik, w którym sumę światowego eksportu i importu porównuje się z całkowitą wartością produkcji wszystkich państw świata. Przed 1800 r. indeks ten nigdy nie był w stanie przekroczyć 10 proc. Rozkwit rozpoczął się dwa stulecia temu. W XIX wieku handel światowy rósł średnio aż o ponad 3 proc. rocznie. Pierwsza fala globalizacji związana z rewolucją przemysłową trwała do I wojny światowej. Najważniejszymi czynnikami tej pierwszej fali był handel między metropoliami a ich zamorskimi koloniami oraz wymiana między państwami europejskimi.

¼ światowej produkcji w międzynarodowym obrocie

Wraz z powojennym narastaniem nacjonalizmów wyraźnie siadało tempo, w jakim działali kupcy, a w trakcie II wojny i krótko po niej handel międzynarodowy okulał. Dziś niesie nas druga fali globalizacji, która ruszyła mniej więcej pół wieku temu. Obecnie stosunek sumy eksportu i importu do wielkości produkcji światowej przekracza 50 proc. Ponieważ eksport równy jest z grubsza importowi, to w międzynarodowym obrocie handlowym jest ponad jedna czwarta całej produkcji światowej.

Struktura światowego handlu zagranicznego ze względu na poziom rozwoju państw i regionów jest bardzo wyrazista. Zachód sprowadza przede wszystkim samochody i elektronikę. Chiny i Indie najwięcej wydają na paliwa, a w konsekwencji na energię, której podaż determinuje zdolności produkcyjne w każdej dziedzinie. Zwraca uwagę potrojenie w okresie 1980-2011 międzynarodowej wymiany handlowej w relacjach Południe-Południe, czyli między krajami rozwijającymi się.

W ujęciu „kto – co” w imporcie na drugim miejscu są samochody. Dla ponad jednej czwartej państw świata to produkt najchętniej sprowadzany z zagranicy, a w 26 krajach przewaga pojazdów samochodowych nad drugim z kolei towarem z importu jest bardziej niż wyraźna.

W tym przypadku, poza wszystkim innym, nie do przeoczenia jest też pogoń za wyższym statusem i podążanie reszty świata za zachodnim stereotypem konsumpcji. Każdy chce mieć własne auto, a wraz z nim łatwy dostęp do dystrybutora z paliwem, nawet jeśli dochody rodziny są takie sobie lub wręcz niewystarczające.

Przykładu działania tego mechanizmu nie trzeba szukać daleko. W 2015 r. w Unii Europejskiej na każdy tysiąc mieszkańców przypadały 573 samochody osobowe, a w Polsce zajmującej z reguły miejsca w dolnych partiach unijnych rankingów wszelkiej pomyślności było ich aż 628. W UE więcej samochodów na 1000 mieszkańców niż u nas zarejestrowanych jest jedynie na Malcie, w Luksemburgu i Włoszech.

W grupie „państw-automobilistów” wyróżniają się Stany Zjednoczone, Arabia Saudyjska i Rosja. W USA istotna jest duża skala samowystarczalności technologicznej i wytwórczej, co powoduje relatywnie mniejszy popyt na towary przemysłowe z zagranicy. Z drugiej strony daje o sobie znać niezwykle wysoki poziom dochodów i konsumpcji, bardzo liczebna klasa średnia oraz nadpodaż milionerów. Mnóstwo pieniędzy do wydania zwraca zatem oczy Amerykanów na europejskie i japońskie auta z wysokiej i najwyższej półki. Liczy się także świadomość ekologiczna, a rodzime krążowniki oszczędne nie są.

Jeśli chodzi o Arabię Saudyjską, czy Katar najważniejszą rolę grać musi wodospad pieniędzy z ropy i gazu, a Rolls-Royce, Bugatti, czy Bentley bardziej rzuca się w oczy niż brylanty na palcach. Przypadek Rosji można tłumaczyć nuworyszostwem, jak również pragnieniem zwykłych ludzi odejścia od pojazdów samochodopodobnych ze znaczkiem „wykonano w Związku Radzieckim”.

Towary rolno-spożywcze zajmują czwartą pozycję w światowym handlu po wyrobach przetworzonych, maszynach i środkach transportu i usługach komercyjnych. W 2014 r., wg szacunków WTO ich udział w globalnym eksporcie wynosił 17,5 proc. Liczba ludności świata stale rośnie, ale w skali globalnej jedzenia jeszcze nie brakuje, choć nadal głoduje kilkaset milionów ludzi. Prawie wszędzie oczkiem w głowie rządów i wyborców jest samowystarczalność żywnościowa, więc krajów, gdzie żywność jest najważniejszą pozycją towarową w imporcie jest mało. Grupa ta liczy zaledwie 12 państw, głównie afrykańskich i karaibskich.

Przypadek Karaibów jest szczególny: małe wyspy i wysepki, a na nich tłumy turystów. Niechlubnym wyjątkiem jest Kuba, gdzie są wszelkie warunki do urządzenia żywnościowego eldorado, a jednak włożenie czegokolwiek do garnka jest największym z przyziemnych zmartwień ludzi. Największą pozycją w imporcie Kuby jest drób, czyli najtańsze w świecie mięso z hodowli. W Algierii na liście importowej przoduje pszenica, ale terytorium tego względnie niebiednego kraju Afryki Północnej to w 80 proc. pustynie Sahary. Somalia, państwo w gruncie rzeczy upadłe, sprowadza z zagranicy głównie warzywa (21,3 proc.). W tym jednak przypadku „oficjalne” statystyki są raczej funta kłaków warte. Może być tak, że w skrzynkach wysyłanych do Somalii, a ładowanych podobno na polach i w szklarniach więcej jest broni niż sałaty lub kapusty.

Na razie, podaż żywności nie napotyka większych barier. Nadal całkiem przecież spory jest areał lasów dziewiczych do wypalenia lub wykarczowania pod uprawy bądź pastwiska, w morzach ryb coraz mniej, ale niektóre gatunki są jeszcze nie całkiem wytrzebione. Chemia dla rolnictwa nie powiedziała ostatniego słowa. Większość ludzi i polityków wierzy, że niedostatek żywności jest kategorią wyłącznie historyczną. Bardzo mało osób ma śmiałość przewidywać, że rola produktów rolnych i gotowej żywności w światowym handlu może niebawem ulec istotnemu, a może nawet gruntownemu uwydatnieniu. Jedną z nich jest wiceprezes banku BGŻ BNP Paribas Bartosz Urbaniak, który spodziewa się w ciągu najbliższej dekady globalnego kryzysu żywnościowego ze źródłami głównie w przeludnionej Azji. W jego opinii, za 10 lat światowe ceny żywności mogą być dwa razy wyższe od obecnych. Może mieć rację.

W tabeli zestawionej przez „Observatory of Economic Complexity” dostrzec można też inne przypadki szczególne, które mogą posłużyć za punkt wyjścia do kwestii korzyści z eksportu i różnic w jego opłacalności.

Przyzwyczailiśmy się, że rolę montowni komputerów i wszelkich innych produktów z dziedziny IT pełnią Chiny, nie dostrzegając rosnącej pozycji innych państw azjatyckich. A w Malezji, Singapurze, na Filipinach i w Wietnamie najważniejszym towarem z importu są obwody scalone.

Izrael najwięcej wydaje za granicą na diamenty. W strukturze importu stanowią one 11 proc. Po konfekcjonowaniu i obróbce kamienie jadą w świat. O wyśmienitości tego interesu świadczy, że eksport diamentów to prawie 23 proc. całkowitej wartości sprzedaży Izraela za granicę. Porównanie obu wskaźników sugeruje, że po szlifach wykonanych w Izraelu te same diamenty podrożały średnio co najmniej dwa razy.

Polska otwarta na handel

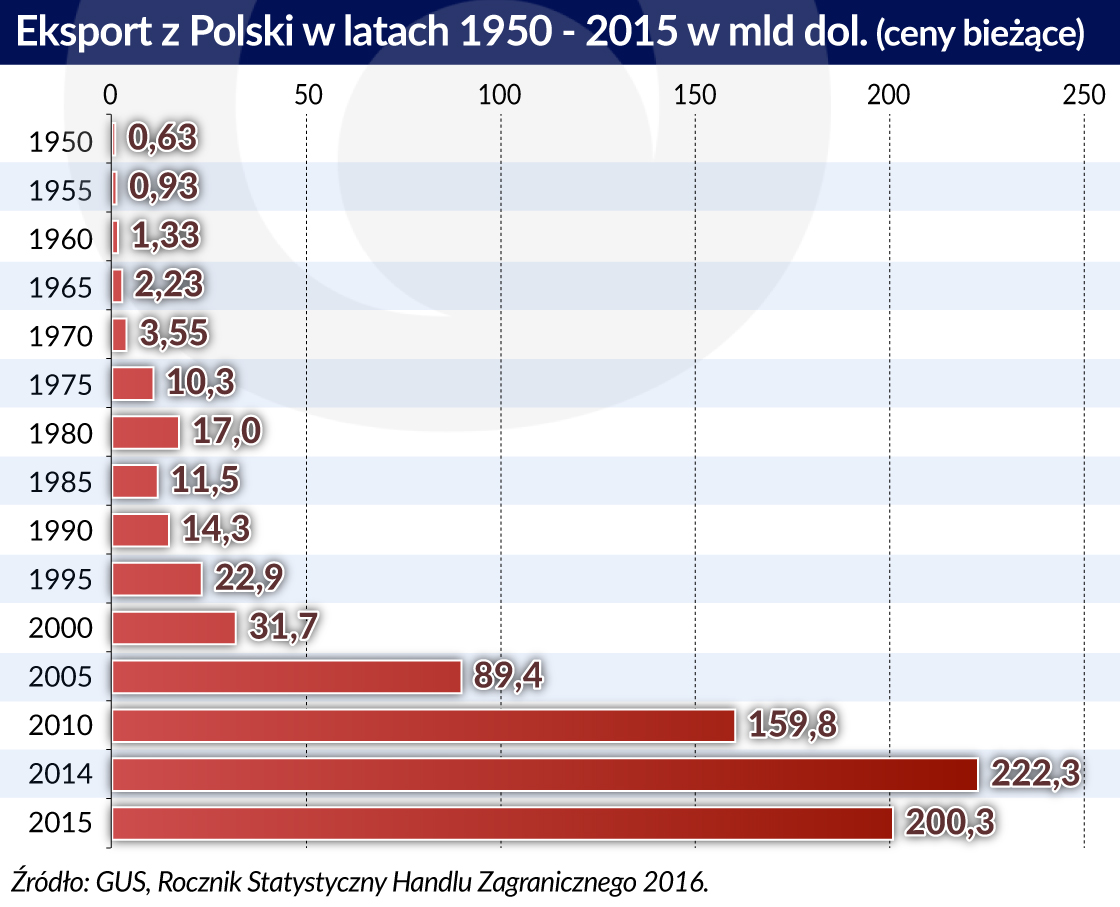

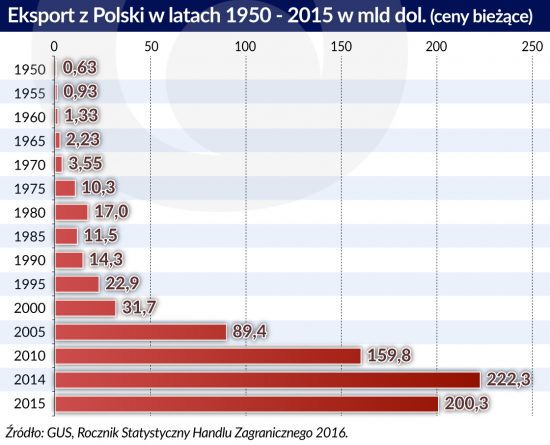

Jesteśmy gospodarką ponadprzeciętnie otwartą na handel i międzynarodowy podział pracy. Według danych GUS, w 1975 r., tuż przed końcem gierkowskiego niby-boomu gospodarczego, obroty polskiego handlu zagranicznego wyniosły prawie 23 mld dolarów. W 2015 r. było to 398 mld dolarów, z ponad 2,5-miliardową przewagą eksportu nad importem. Przez 40 lat, z których połowa to lata kryzysowe i heroiczne, nastąpił ponad 17-krotny wzrost obrotów polskiego handlu zagranicznego.

Miernikiem intensywności udziału w międzynarodowej wymianie towarów i usług jest wskaźnik otwartości na handel (trade openness). Zestawia się w nim sumę eksportu i importu danego kraju z wielkością jego PKB. W 2016 r. wyniósł on u nas 100,7 proc. i plasuje Polskę w czołówce światowej. W 1990 ten sam wskaźnik osiągnął 45,3 proc. co stawiało nas gdzieś w połowie stawki globalnej.

Zaznaczyć trzeba, że wskaźnik otwartości na handel nie jest wskaźnikiem jednoznacznym, bowiem niemal identyczną wartość jak w Polsce osiągnął np. Honduras, a Niemcy – trzeci największy eksporter świata są „gorsze” od Polski o kilkanaście punktów procentowych. Jednak w połączeniu z innymi danymi jego wydźwięk jest dla Polski bardzo pozytywny.

W polskim eksporcie nadal dominują tzw. towary zaopatrzeniowe i dobra pośrednie, ale systematycznie rośnie udział dóbr finalnych. Nie jest to jeszcze niestety efekt inwestycji i umiejętności firm rodzimych, bowiem gotowe produkty powstają w Polsce przede wszystkim w fabrykach należących do międzynarodowych koncernów.

Nieobrobione dane zbiorcze często wykrzywiają obraz faktycznego stanu i poziomu wytwórczego gospodarki. Z przesadą, mówi się o Polsce jako „montowni”, w której głównym narzędziem w rękach pracownika jest śrubokręt do skręcania w jedno części, które przyjechały z Zachodu. Stan bliski prawdy oddaje miara w postaci tzw. eksportu wartości dodanej. Jeśli towar wyprodukowany u nas dla zagranicznego odbiorcy składa się głównie z podzespołów kupionych za granicą i został jedynie złożony w Polsce, to eksport wartości dodanej jest niewielki. Najdotkliwsza tego konsekwencja to niski zarobek na przeprowadzonych operacjach produkcyjno-handlowych.

Tracimy jednak także wtedy, gdy eksportujemy wytworzony u nas podzespół, który dopiero gdzieś w obcej fabryce stał się częścią wyrobu gotowego. Jeśli kupimy na koniec od zagranicznego producenta ów wyrób z naszym podzespołem w środku, to płacimy mu marżę z reguły niepomiernie wyższą od zysku na eksporcie podzespołu. Dlatego celem powinna być nieustanna i nieustępliwa wspinaczka ku szczytom drabiny międzynarodowego podziału pracy.

Mamy w tym pewne sukcesy. Wg danych przedstawianych w listopadzie 2017 r. przez firmę EY („Polskie przedsiębiorstwa wczoraj i dziś), udział eksportu wartości dodanej w polskiej wartości dodanej ogółem wzrósł w latach 2000-2014 z ok. 20 proc. do 34 proc. Jednocześnie nastąpił niewielki tylko wzrost udziału zagranicznej wartości dodanej w wartości polskiej produkcji.

W polskim przemyśle udział rodzimej wartości dodanej maleje wraz ze wzrostem stopnia skomplikowania produktów. W eksporcie samochodów wynosi ok. 50 proc., a w przypadku komputerów i sprzętu optycznego poniżej 40 proc. Najwyższy udział krajowej wartości dodanej w eksporcie występuje w usługach, np. prawnych, czy księgowych (nawet 90 proc.), ale problem polega na tym, że nasza podaż najintratniejszych usług jest niska, a popyt zagraniczny na nie też jest relatywnie niewysoki, choć rośnie.

Wiedzieć i zapamiętać powinniśmy, że najsłodsze konfitury i rarytasy zbierane są na etapach konceptualizacji i projektowania oraz badań i rozwoju produktu, a następnie w fazach marketingu i dystrybucji. W cenie są zatem przede wszystkim wytwory myśli, a znacznie mniej – pracy rąk. Jeśli marzy się nam bogactwo, to bardziej potrzeba nam uczelni porównywalnych do Oxfordu oraz laboratoriów niż kominów fabrycznych. Lepiej także sprowadzać z zagranicy podzespoły i części do produkcji niż niemieckie samochody z „demobilu”.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.

Jesteśmy gospodarką ponadprzeciętnie otwartą na handel i międzynarodowy podział pracy. Według danych GUS, w 1975 r., tuż przed końcem gierkowskiego niby-boomu gospodarczego, obroty polskiego handlu zagranicznego wyniosły prawie 23 mld dolarów. W 2015 r. było to 398 mld dolarów, z ponad 2,5-miliardową przewagą eksportu nad importem. Przez 40 lat, z których połowa to lata kryzysowe i heroiczne, nastąpił ponad 17-krotny wzrost obrotów polskiego handlu zagranicznego.

Jesteśmy gospodarką ponadprzeciętnie otwartą na handel i międzynarodowy podział pracy. Według danych GUS, w 1975 r., tuż przed końcem gierkowskiego niby-boomu gospodarczego, obroty polskiego handlu zagranicznego wyniosły prawie 23 mld dolarów. W 2015 r. było to 398 mld dolarów, z ponad 2,5-miliardową przewagą eksportu nad importem. Przez 40 lat, z których połowa to lata kryzysowe i heroiczne, nastąpił ponad 17-krotny wzrost obrotów polskiego handlu zagranicznego.