Kłopoty argentyńskiej gospodarki znów weszły na pierwsze strony gazet. Peso traci, wartość rezerw topnieje w oczach, a bank centralny podnosi stopy na dawno niewidzianą skalę. Jeśli władze w Buenos Aires nie zachowają zimnej krwi stracą inwestorów i dotychczasowe efekty reform prezydenta Mauricio Macriego.

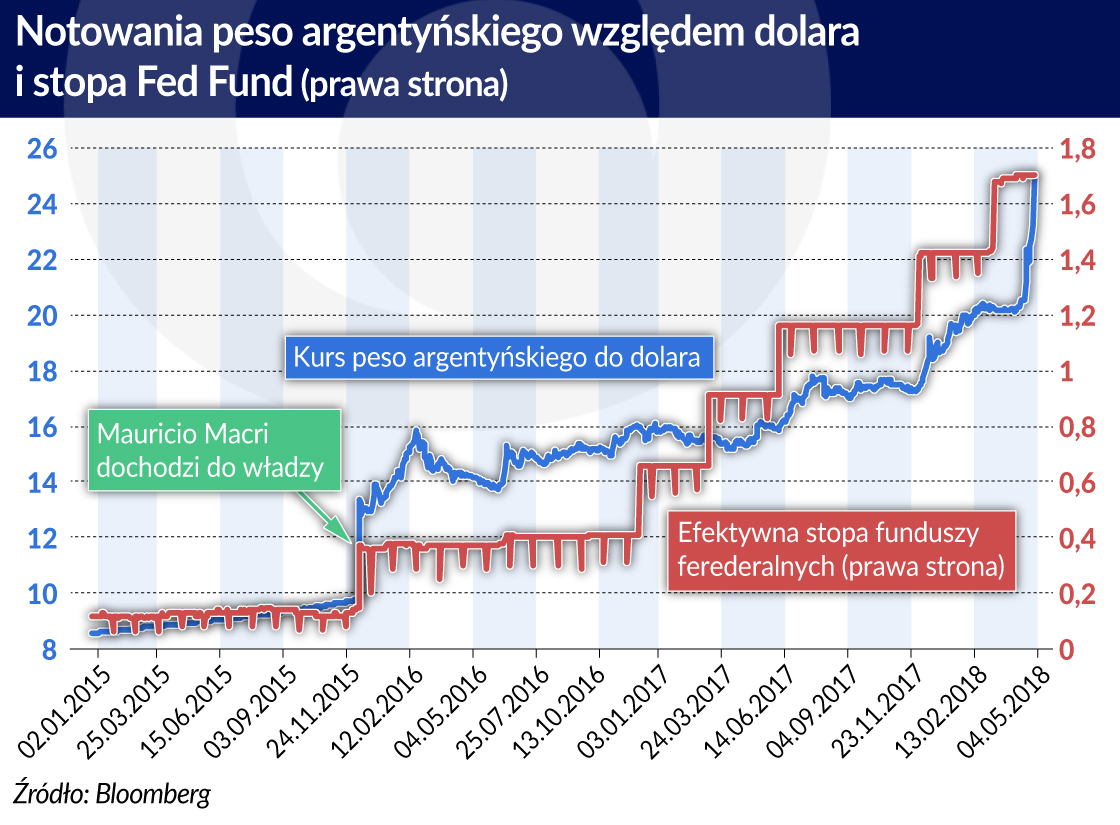

W tym tygodniu ma miejsce zapadalność bonów bankowych Banku Argentyny Lebac (Las letras del Banco Central), których wartość opiewa na ponad 600 mld peso argentyńskich i nie ma pełnej jasności jak taka operacja będzie przebiegać. Mimo że pierwsze doniesienia z przebiegu tej operacji są pozytywne, na bieżąco odsłaniane są kolejne napawające optymizmem szczegóły, to nie zmienia to faktu, iż w pierwszej połowie maja mieliśmy do czynienia z prawie 20 proc. spadkiem wartości peso.

Ucieczkę od krajowej waluty generuje niepewność. Spadek jej wartości już zmusił bank centralny Argentyny do wywindowania oprocentowania z 27,25 proc. do 40 proc. Takie posuniecie miało też na celu zahamowanie drenażu rezerw walutowych, których wartość między 19 kwietnia a 10 maja spadła o ponad 6 mld dolarów – z przeszło 62 mld dol. do ok. 56 mld. W tym samym czasie peso odnotowało niemal 10-proc. spadek. Drastyczny wzrost stóp procentowych jedynie na chwilę wstrzymał wyprzedaż waluty.

W świetle takiego obrotu sprawy władze argentyńskie zwróciły się o pomoc do MFW oraz uruchomiły linię kredytową (kontyngentową) w wysokości 2 mld dol. Taki scenariusz nie zapowiada niczego dobrego.

Władzom w Buenos Aires zabrakło zimnej krwi, a inwestorom zdrowego rozsądku. Nie wróży to dobrze ani dla Argentyny, ani dla pozostałych gospodarek wschodzących.

Ambicją prężnego prezydenta Mauricio Macriego było uczynienie Argentyny normalnym krajem. Tak, aby nie wyróżniała się więcej swoją szczególną specyfiką. Będąca jeszcze 100 lat temu w dziesiątce najbogatszych krajów świata, w następnych latach Argentyna była już bardziej kojarzona z brutalnymi dyktaturami wojskowymi, hiperinflacją oraz częstymi bankructwami.

Z kolei od momentu przywrócenia demokracji w 1983 r., kraj oscylował między ortodoksyjnym liberalizmem oraz dość daleko posuniętym populizmem. Skończyło się pamiętnym wielkim kryzysem przełomu 2001 r. i 2002 r. Zdesperowani Argentyńczycy, którym w ramach tzw. corralito niemal całkowitego zamrożono depozyty w bankach, wyszli wtedy na ulice.

Sęk w tym, że, jak zauważył na łamach FT John Paul Rathbone, Macriemu przyszło realizować swoją misję w okresie, kiedy przeważające na rynkach finansowych uwarunkowania trudno określić mianem normalnych. Zwłaszcza, jeśli patrzymy na te rynki przez pryzmat nienormalnie niskiego oprocentowania. Tym bardziej, że los gospodarek wschodzących zależy od wysokości oprocentowania ustalanym przez amerykański bank Rezerwy Federalnej.

Nie bez przyczyny świat z coraz większym niepokojem zerka w kierunku Argentyny. Kryzys sprzed 16 lat był de facto ostatnim akordem fali kryzysów walutowych, która przewinęła się przez gospodarki wschodzące od wybuchu kryzysu meksykańskiego w 1994 r. Także w Ameryce Łacińskiej rozpoczął się kryzys zadłużeniowy z 1982 r. Kolejni eksperci zastanawiają się teraz, czy aby Argentyna nie będzie pierwszym krajem nowego epizodu okresu turbulencji na świecie.

Dojście Macriego do władzy zbiegło się z pierwszą od prawie dziesięciu lat podwyżką stóp procentowych ze strony Fed. Inicjowanie złożonego programu naprawczego ze strony Macriego w takim właśnie momencie wymagało naprawdę dużej odwagi. Mauricio Macri jednak nie chciał zwlekać, a rynki i media doceniły jego determinację i odwagę.

Nic więc dziwnego, że Argentyna stała się ulubieńcem miejscem do inwestowania, a giełda w Buenos Aires zamknęła ubiegły rok najlepszym wynikiem na świecie. Dla wielu ekspertów opisywany wynik był nagrodą dla administracji prezydenta Macriego za reformowanie gospodarki. Lista jego osiągnięć jest spora i budzi szacunek. Wymienię z niej dwie najważniejsze pozycje. Upłynniając kurs peso Macri skończył z fikcją walutową. Ponadto nowa administracja położyła kres polityce protekcjonizmu narzuconej przez poprzedników Macriego, a przede wszystkim utorowała powrót Argentyny na światowe rynki kapitałowe.

Argentynie nad wyraz łatwo przychodziło przyciągnąć kapitał zagraniczny i to nie tylko za sprawą osiągnięć obecnej administracji w Buenos Aires. Cóż, w dobie nienormalnie niskiego oprocentowania na świecie, szybko okazało się, że nie tylko Argentyna potrzebuje inwestorów, ale oni także potrzebują oferującej wysokie oprocentowanie Argentyny. Wśród finansistów zniechęconych niemal żółwim tempem podwyżek oprocentowania w USA, oferowane przez rząd w Buenos Aires obligacje zaczęły się cieszyć ogromnym wzięciem.

Argentyńskie rytmy wróciły na parkiety giełd i stały się modne w wielu bankach inwestycyjnych. Do tego stopnia, że Argentyna nie miała problemu w sprzedaży nawet stuletnich obligacji. Biorąc pod wzgląd, co wydarzyło się w Argentynie na przestrzeni ostatnich stu lat, można podziwiać stalowe nerwy inwestorów. Oczywiście ci inwestorzy nie kupują tych obligacji z myślą o swoich prawnukach i chcą jak najszybciej odzyskać zainwestowane pieniądze.

Widząc duży popyt na emitowane przez siebie papiery władze w Buenos Aires mogły uwierzyć we swoje własne siły, w czym pomagały pozytywne komentarze mediów i ekonomistów z całego świata.

Skąd więc obecne napięcia wokół waluty argentyńskiej? Fed zainicjował serię podwyżek stóp procentowych jeszcze przed końcem 2015 r. Ale w okresie nienormalnie niskiej ceny pieniądza świat potrzebował co najmniej kilku podwyżek ze strony Fed, aby móc w ogóle odczuć bieżące zacieśnienie polityki pieniężnej. Dlatego za początek prawdziwego zacieśniania monetarnego możemy przyjąć dopiero październik 201 7 r., kiedy Fed zaniechał reinwestowania części nabytych wcześniej papierów.

Tempo zwijania sumy bilansowej w końcówce 2017 r. miało de facto charakter eksperymentalny i siłą rzeczy było bardzo powolne. Dopiero z upływem tego roku zaczęło nabierać na sile. A kiedy na przełomie kwietnia i maja, między innymi pod wpływem wysokich cen ropy naftowej, inwestorzy wywindowali rentowność dziesięcioletnich letnich papierów skarbowych USA w okolice 3 proc., władze w Buenos Aires najwyraźniej zrozumiały, że stoją w obliczu bardzo trudnego testu.

Inwestorzy z kolei zachowywali się tak jakby byli letargu. Dopiero generowane perspektywą coraz wyższego oprocentowania w USA otrzeźwienie pozwala im dopiero teraz dostrzec prawdziwe oblicze argentyńskiej gospodarki. A przecież nawet powierzchowna analiza procesów zachodzących w Argentynie nakazywała daleko idącą ostrożność.

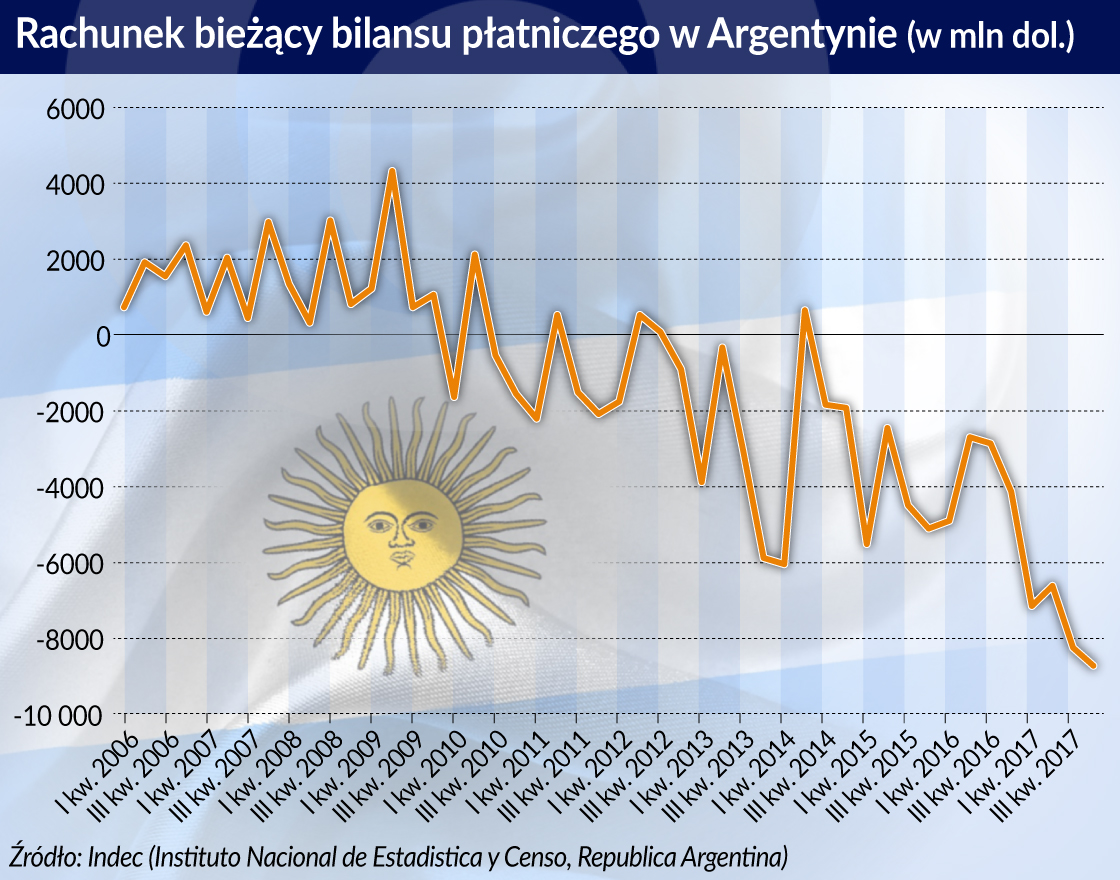

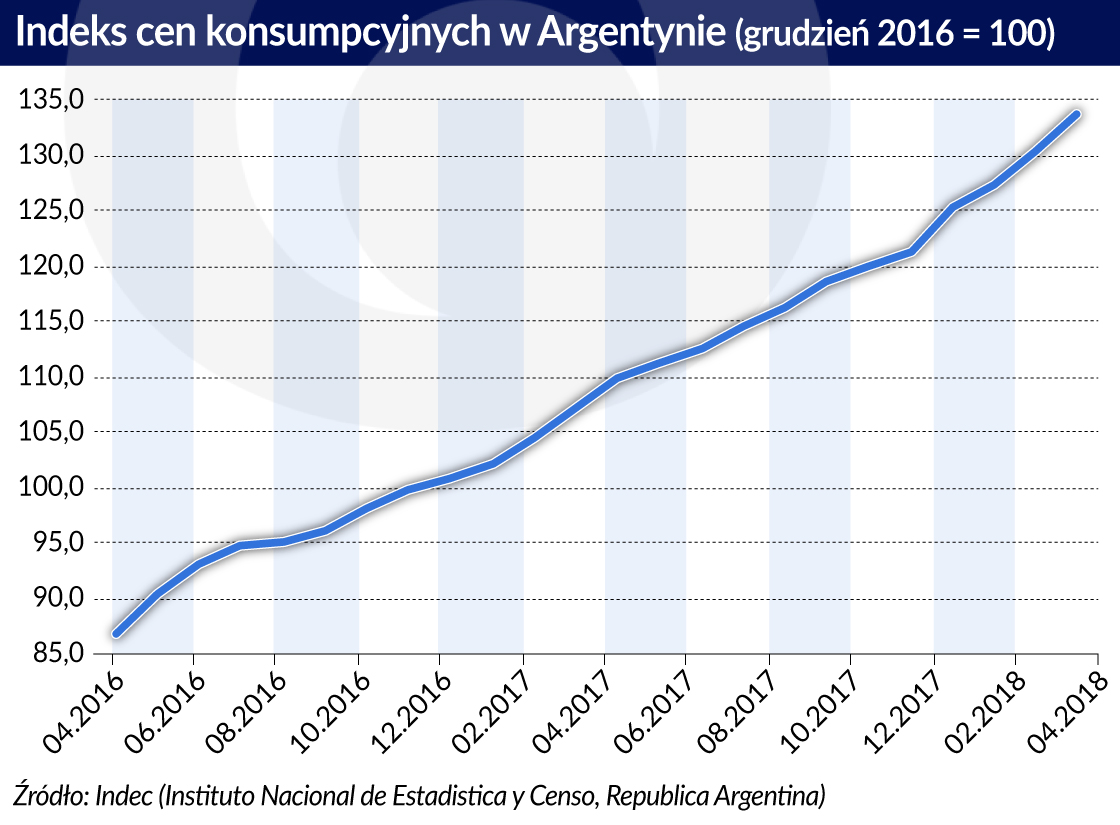

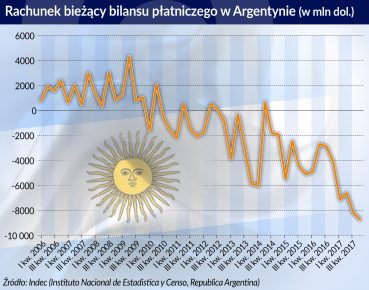

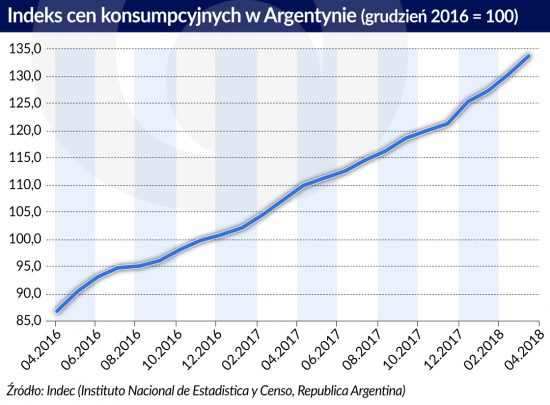

Po pierwsze, bardzo niska dezinflacja i, w efekcie, utrzymująca się już od jakiegoś czasu inflacja na poziomie 25 proc. Po drugie, wysoki deficyt na rachunku obrotów bieżących, który kazał powątpiewać we właściwą dokonywaną przez rynek wycenę kursu peso. Po trzecie, inwestorzy zapomnieli, że to co rośnie, musi kiedyś spaść. Zwłaszcza jeśli mowa o indeksie argentyńskim, który odnotował wzrost rzędu 70 proc.

Obecny stan gospodarki argentyńskiej wydaje się być mimo wszystko dużo lepszy niż w 2001 r. Dokonane przez Macriego reformy (choć nieukończone) powinny wzmocnić jej odporność na zawirowania w międzynarodowym systemie walutowym.

Macri zaczyna jednak popełniać błędy. Błędem było bowiem podniesienie stóp procentowych do astronomicznego poziomu 40 proc. Decyzja dziwić tym bardziej, że Bank Argentyny nie ma celu w postaci obrony parytety kursowego. Macri najwyraźniej przestraszył się spadku wartości peso. Niepotrzebnie. Trudno nie zgodzić się z byłym prezesem banku centralnego Argentyny Mario Blejerem, który twierdzi, że w obliczu niepokojąco wysokiego deficytu na rachunku obrotów bieżących ostatni spadek wartości peso należy ocenić pozytywnie.

Próba przyciągnięcia kapitału za sprawą drastycznych podwyżek stóp procentowych może wpędzić gospodarkę w recesję.

W celu obniżenia wysokiej inflacji przydałyby się narzędzia leżące po stronie podażowej, zwłaszcza dalsza reforma rynku pracy. Blejer uważa także, że Macri pospieszył się z szukaniem pomocy w Waszyngtonie, rozpoczynając rozmowy w sprawie nowych środków ze znienawidzonym wśród Argentyńczyków MFW. Mimo swojej bardzo silnej pozycji w najgorszym przypadku może to kosztować prezydenta nawet karierę polityczną. W oczach przeciętnego Argentyńczyka to właśnie MFW odpowiada bowiem za koszmar, przez jaki musiała przejść Argentyna u progu bieżącego stulecia. Sam MFW przyznał się zresztą do popełnionych błędów.

Argentyna uchodzi za ojczyznę tango. Podobno jest to bardzo trudny taniec. Takie, którego samemu zatańczyć się nie da. Przez ponad dwa lata inwestorzy oraz władze w Buenos Aires sprawiali wrażenie świetnie dobranej pary. Niestety, jednym zabrakło zdrowego rozsądku, drugim cierpliwości. Ten taniec prawdopodobnie nie skończy się dobrze.

Znaczący wzrost globalnej inflacji w ostatnich kwartałach, wzmocniony następstwami rosyjskiej agresji zbrojnej przeciw Ukrainie, skłonił wiele banków centralnych na świecie do zaostrzenia polityki pieniężnej.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.

Dojście Macriego do władzy zbiegło się z pierwszą od prawie dziesięciu lat podwyżką stóp procentowych ze strony Fed. Inicjowanie złożonego programu naprawczego ze strony Macriego w takim właśnie momencie wymagało naprawdę dużej odwagi. Mauricio Macri jednak nie chciał zwlekać, a rynki i media doceniły jego determinację i odwagę.

Dojście Macriego do władzy zbiegło się z pierwszą od prawie dziesięciu lat podwyżką stóp procentowych ze strony Fed. Inicjowanie złożonego programu naprawczego ze strony Macriego w takim właśnie momencie wymagało naprawdę dużej odwagi. Mauricio Macri jednak nie chciał zwlekać, a rynki i media doceniły jego determinację i odwagę. Inwestorzy z kolei zachowywali się tak jakby byli letargu. Dopiero generowane perspektywą coraz wyższego oprocentowania w USA otrzeźwienie pozwala im dopiero teraz dostrzec prawdziwe oblicze argentyńskiej gospodarki. A przecież nawet powierzchowna analiza procesów zachodzących w Argentynie nakazywała daleko idącą ostrożność.

Inwestorzy z kolei zachowywali się tak jakby byli letargu. Dopiero generowane perspektywą coraz wyższego oprocentowania w USA otrzeźwienie pozwala im dopiero teraz dostrzec prawdziwe oblicze argentyńskiej gospodarki. A przecież nawet powierzchowna analiza procesów zachodzących w Argentynie nakazywała daleko idącą ostrożność.