Rada Polityki Pieniężnej weszła w cykl obniżek stóp procentowych w lipcu. Główną przesłanką dla tej decyzji były prognozy szybkiego spadku inflacji zawarte w lipcowej projekcji Narodowego Banku Polskiego. Warto zauważyć jednak, że te szacunki obarczone są sporą niepewnością – tym samym same decyzje dotyczące stóp procentowych powinny być ostrożne.

Spadek stóp procentowych we wrześniu 2023 r. jest dziś najbardziej prawdopodobnym scenariuszem.

Spadek stóp procentowych we wrześniu 2023 r. jest dziś najbardziej prawdopodobnym scenariuszem. Podczas lipcowej konferencji prof. Adam Glapiński wskazał na dwa kryteria, jakie Rada Polityki Pieniężnej (RPP) uznaje za potrzebne do obniżek. Pierwszym jest spadek inflacji poniżej 10 proc., drugim kontynuacja trendu spadkowego w kolejnych kwartałach. Obecna sytuacja gospodarcza sugeruje małe zagrożenia dla takiego scenariusza – nawet jeśli inflacja we wrześniu dalej będzie przekraczać 10 proc., to prawdopodobnie będzie to na tyle nieznaczna wielkość, że nie odmieni szerszych perspektyw. Trend dalej powinien być spadkowy, chociaż wyraźnie wolniejszy niż w I połowie 2023 r.

Oczywiście można zastanawiać się czy takie kryteria są właściwe – taka dyskusja trwa wśród ekonomistów. Ocena w perspektywie RPP jest jednak dość jednoznaczna.

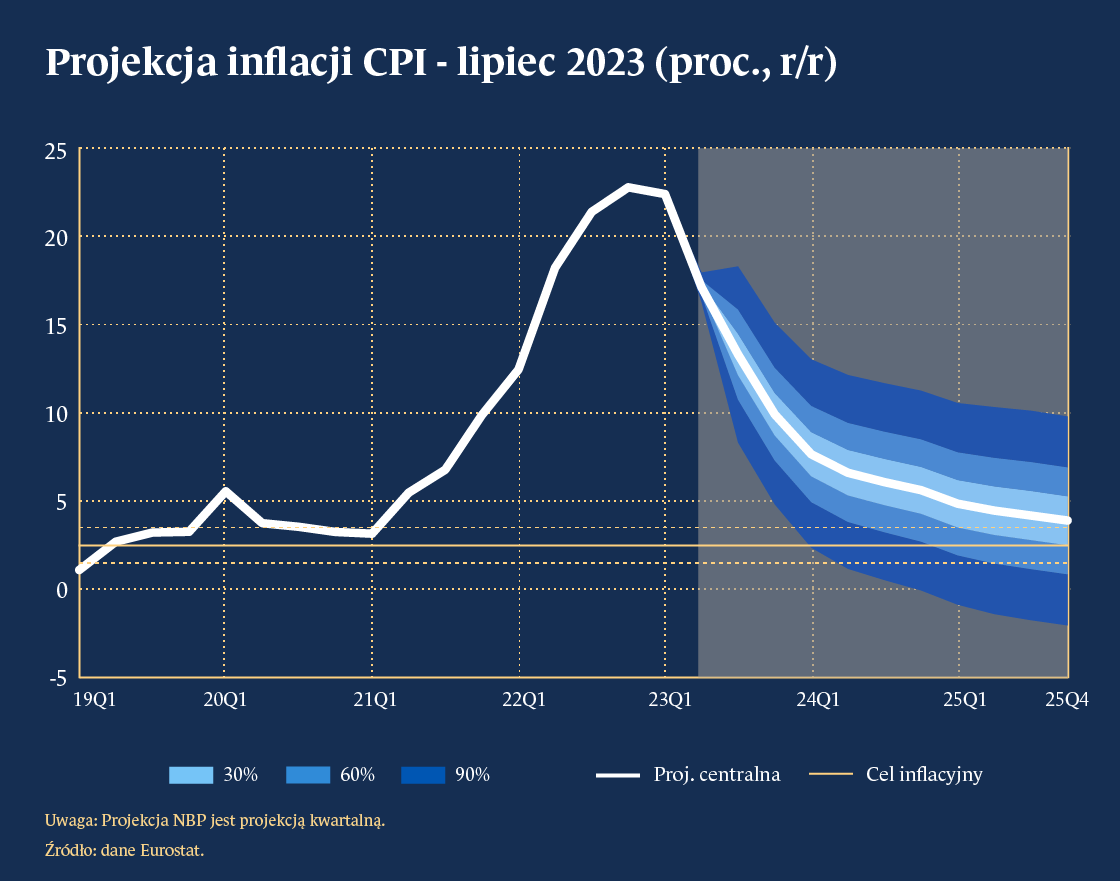

Głównym uzasadnieniem dla obniżania stóp procentowych jest projekcja inflacji.

Analitycy Narodowego Banku Polskiego wskazują, że inflacja w 2023 r. będzie się kształtować średnio na poziomie 11,9 proc., a w 2024 r. obniży się do 5,2 proc. Z jednej strony będzie to zasługa dużo niższego wzrostu cen żywności i energii – trendy te zobaczymy podczas codziennych zakupów. Równocześnie zacznie spadać też tzw. inflacja bazowa czy tempo wzrostu cen usług.

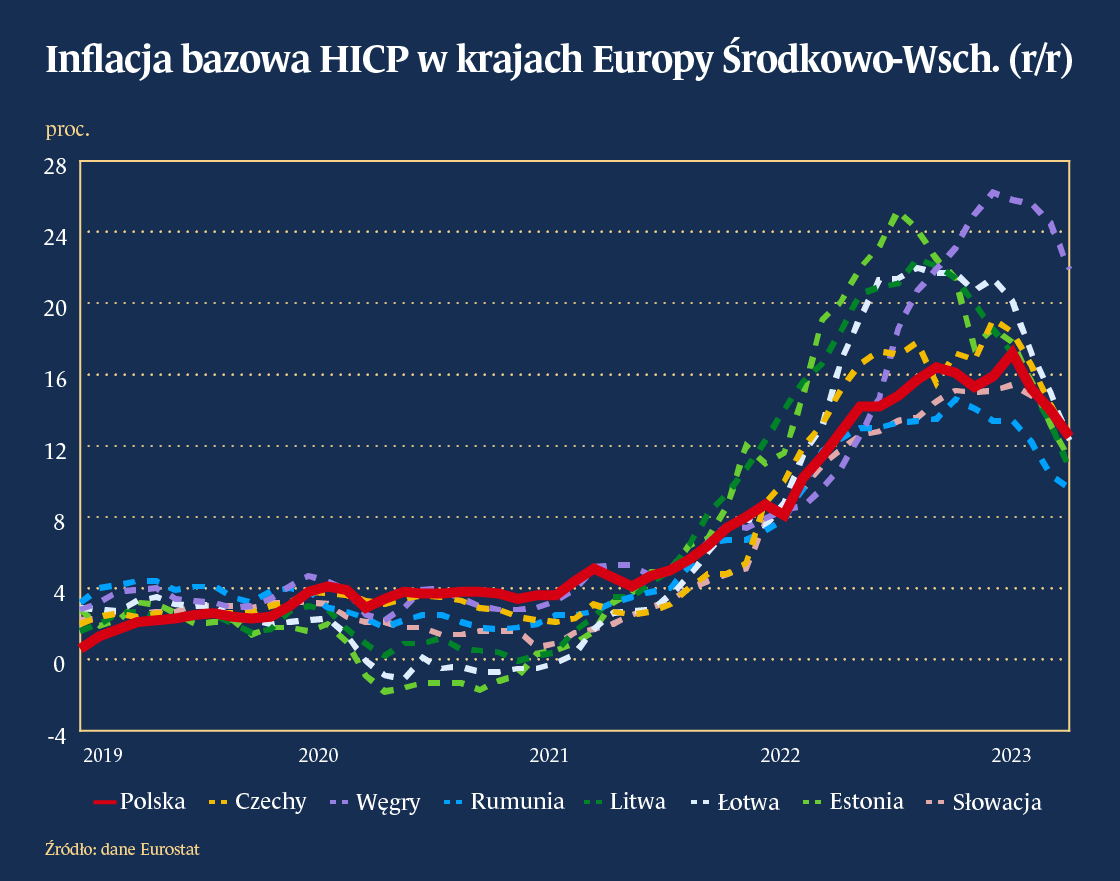

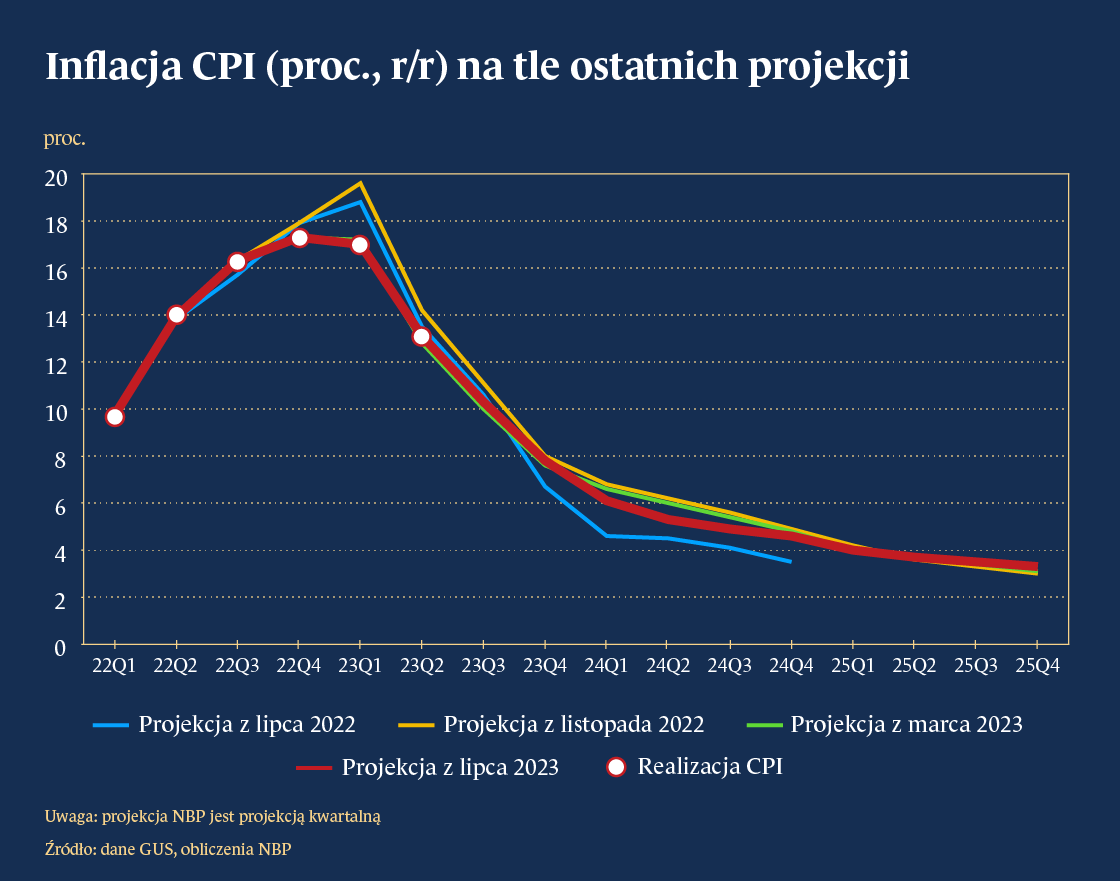

Niemniej prognozy inflacji obarczone są dzisiaj sporą niepewnością. Projekcja inflacji NBP jest dzisiaj zdecydowanie niższa niż prognozy rynkowe – mediana takowych dla 2024 r. kształtuje się bliżej 6 proc. Rozbieżne będą również oceny między samymi bankami centralnymi – w najbliższym sąsiedztwie przed utrwaleniem się wysokiej inflacji przestrzegają np. analitycy Banku Czech, podczas gdy prognozy na Węgrzech są raczej optymistycznie. Podobnie wygląda sytuacja w gospodarkach rozwiniętych – ocena Rady Prezesów w strefie euro podkreśla znaczący postęp w zwalczeniu inflacji, podczas gdy np. sytuacja Wielkiej Brytanii wciąż jest skomplikowana. Ostatnie miesiące przynosiły raczej zbieżny obraz z projekcją NBP czy prognozami rynkowymi.

Takiej tendencji jednak nie można uznać za gwarancję podobnych tendencji w drugiej połowie 2023 r.

Dlatego warto zachować ostrożność w prowadzeniu polityki pieniężnej. Przy bieżącej sytuacji gospodarczej najbardziej prawdopodobnym scenariuszem są raczej pojedyncze obniżki o 0,25 pkt proc. rozciągane między posiedzeniami. Ich celem będzie stabilizacja tzw. stopy realnej, czyli różnicy między stopą NBP, a inflacją. Takie podejście powinno pozwolić uniknąć sytuacji, w której trend inflacyjny ponownie zacznie narastać. Realizacja takiego scenariusza wymusiłaby dalsze podwyższanie stóp procentowych, co dodatkowo uderzyłoby w wiarygodność RPP. Warto zwrócić uwagę, że odwrotny scenariusz tj. opóźnieniem obniżek wiąże się z niewielkimi kosztami – zatrudnienie w gospodarce jest dzisiaj rekordowe, a pensje kolejny raz zaczynają rosnąć. Niższe stopy procentowe pomogą wzmocnić wzrost gospodarczy, ale skala będzie umiarkowana. Dlatego dzisiaj wskazana jest ostrożność.

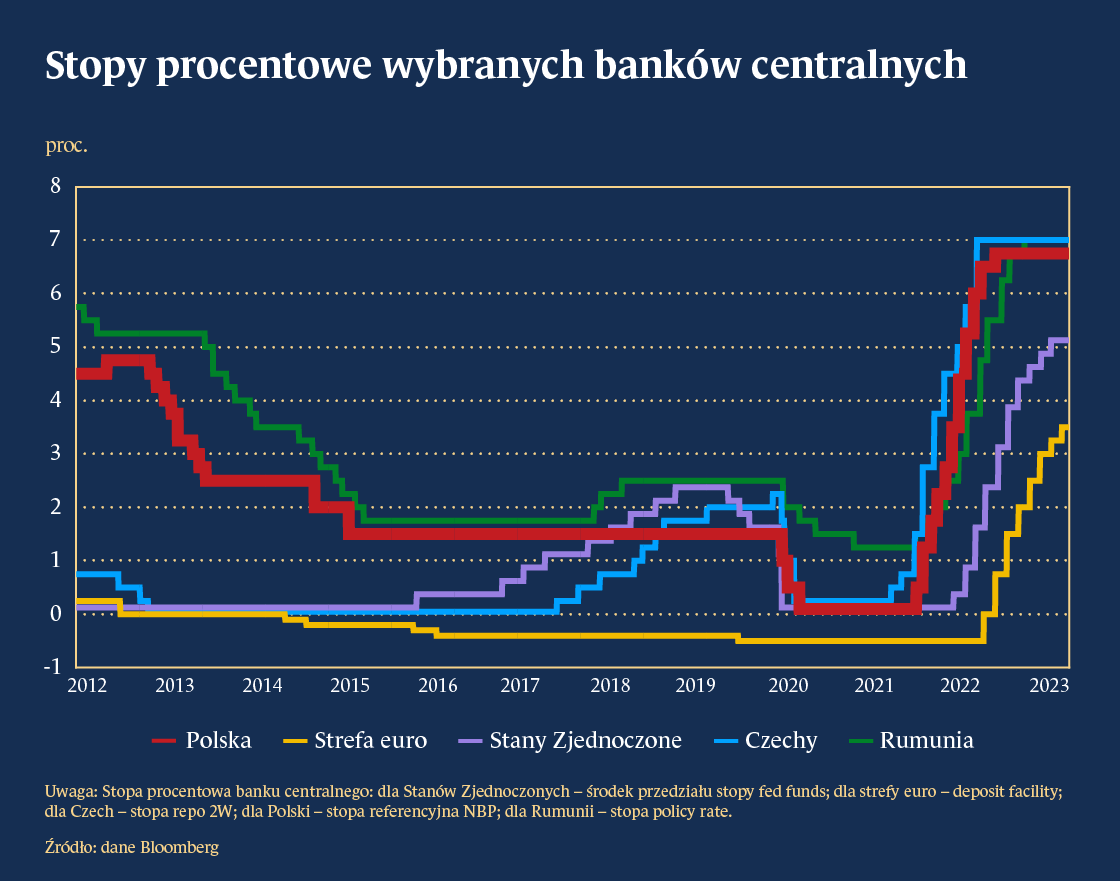

Za spokojnym cyklem obniżek przemawia też sytuacja międzynarodowa.

Za spokojnym cyklem obniżek przemawia też sytuacja międzynarodowa. Banki centralne w strefie euro czy USA dopiero kończą cykl podwyżek stóp procentowych i podobnie jak to miało miejsce w Polsce deklarują okres stabilizacji.

W takich warunkach ważna dla perspektyw polityki pieniężnej NBP będzie różnica stóp procentowych do najważniejszych gospodarek, tzw. dysparytet. Polska oraz pozostałe państwa regionu utrzymują wyższe stopy niż strefa euro, co stymuluje np. napływ kapitału. Zbyt mocne skurczenie się tej różnicy będzie prowadzić do osłabienia złotego, co uderzy w zamożność konsumentów i podwyższy inflację.

Dwaj członkowie pierwszej RPP przystąpili do boju w kampanii przed sejmowym głosowaniem nad kandydatem na stanowisko prezesa NBP i w dwudziestu punktach sformułowali swoją – jakżeby inaczej, sążniście negatywną – opinię o polityce pieniężnej realizowanej przez RPP czwartej kadencji (Bogusław Grabowski i Jerzy Pruski, Bankructwo polityki pieniężnej? Rzeczpospolita 27.04.2022).

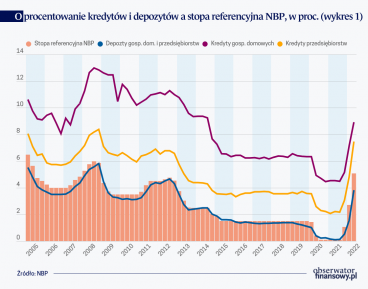

Ważną częścią kanału stopy procentowej w mechanizmie transmisji polityki pieniężnej są dostosowania stóp kredytowych i depozytowych w bankach komercyjnych do zmian podstawowej stopy procentowej banku centralnego.

Dziennik „Rzeczpospolita” wyróżnia się regularnym udostępnianiem swych łamów opiniom dotyczącym polityki pieniężnej. W większości autorami tych opinii są byli członkowie Rady Polityki Pieniężnej. Niestety, często zawierają one błędy merytoryczne. Bank centralny poświęcił wiele uwagi ich prostowaniu.

Cena złota osiągnęła w kwietniu najwyższy poziom w historii. W głównym stopniu przełożyły się na to zakupy dokonywane przez banki centralne, czynniki behawioralne oraz przejściowy wzrost ryzyka geopolitycznego, wynikający z walk na Bliskim Wschodzie.

Inwestowanie za pośrednictwem ETF-ów jest proste i tanie, pozwala też zaoszczędzić sporo czasu, pieniędzy i nerwów na wyboistej drodze do budowania majątku.

Siła Chin bierze się z ich gospodarki – takie panuje powszechne przekonanie. Tymczasem coraz częściej zauważamy, choć nie do końca, że dzisiejsze Państwo Środka to już drugie niekwestionowane mocarstwo globalne, po USA. A jeśli tak, to nie może się ograniczać tylko do gospodarki czy handlu lub być światową taśmą produkcyjną i źródłem łańcuchów dostaw. Chcąc dziś być (super)mocarstwem, nie można stronić od modernizacji, postępu, w tym w wysokich technologiach.

Bank Gospodarstwa Krajowego (BGK) to dzisiaj publiczny bank rozwoju, którego głównym celem jest wspieranie polityki gospodarczej rządu. To także jednostka współtworząca system instytucji rozwoju.

Uśpiona długim okresem pokoju Unia Europejska, bazując głównie na potencjale NATO, pozostawała pasywna w rozwoju własnej produkcji zbrojeniowej. Wojna w Ukrainie obnażyła słabości w tej dziedzinie. Wyzwoliła też bardziej aktywne podejście do produkcji uzbrojenia i wpływa na budowę nowej strategii w tym zakresie.

Docelowy wzrost PKB Chin w 2024 r. na poziomie 5 proc., zwiększenie krajowej konsumpcji, kontynuacja realizacji celów rozwojowych, w tym nacisk na rozwój nowoczesnego systemu przemysłowego, zmniejszenie barier w dostępie do rynku w celu przyciągnięcia kapitału zagranicznego, poprawa otoczenia biznesowego dla przedsiębiorstw zagranicznych, kontynuacja działań na rzecz obniżania emisji dwutlenku węgla i osiągniecie neutralności węglowej to główne kierunki chińskiej polityki w 2024 r.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

W ciągu najbliższych 30 lat rynek pracy będzie podlegał rozmaitym trendom. Do najważniejszych należą rozwój sztucznej inteligencji, starzenie się społeczeństw i ekologiczna transformacja. Każdy z nich będzie się wiązał z nowymi zagrożeniami, ale też i zawodowymi szansami.

Historia pokazuje, że naród, który odzyskuje wolność i zdobywa panowanie na terytorium swojego państwa bagnetem żołnierza, nie zapewnia sobie tym samym zupełnej suwerenności. Dopiero odzyskanie władzy nad walutą narodową albo stworzenie tej waluty, staje się prawnym imperatywem suwerenności i fundamentem stabilnej gospodarki narodowej.

Cena złota osiągnęła w kwietniu najwyższy poziom w historii. W głównym stopniu przełożyły się na to zakupy dokonywane przez banki centralne, czynniki behawioralne oraz przejściowy wzrost ryzyka geopolitycznego, wynikający z walk na Bliskim Wschodzie.

Po dwóch latach deficytu, Polska odnotowała w 2023 r. dodatnie saldo w obrotach handlowych. Poprawa salda nastąpiła we wszystkich głównych kategoriach towarów, a najsilniej w paliwach. Głównym czynnikiem tych tendencji były wyraźnie lepsze warunki cenowe w polskim handlu zagranicznym.

Obecne perspektywy dla gospodarki Niemiec są osłabiane przez szereg czynników zwiększających niepewność i tłumiących nastroje biznesowe w niezwykle silny sposób. W szczególności widać duży niepokój co do przyszłego rozwoju sytuacji geopolitycznej – mówi prof. Christoph M. Schmidt, prezes RWI – Leibniz Institute for Economic Research.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.