Geopolityczne tarcia w obliczu zielonej transformacji

Powodzenie procesu całkowitego przestawienia gospodarki na ekologiczne rozwiązania jest uzależnione przede wszystkim od dostępności szeregu surowców krytycznych. Obecnie produkcja oraz przetwarzanie wielu z nich jest zdominowana przez Chiny, a większość złóż znajduje się w krajach, których polityka nie jest zbieżna z polityką gospodarczą Zachodu. Celem felietonu jest próba omówienia obecnej sytuacji oraz możliwych rozwiązań strategicznych.

Niedawno Światowa Organizacja Meteorologiczna (ang. World Meteorological Organization, WMO) wydała ostrzeżenie, że w ciągu najbliższych pięciu lat temperatury z dużym prawdopodobieństwem wzrosną do poziomów nienotowanych dotychczas w historii. W praktyce oznacza to, że nadzieje na realizację celu przyjętego przez państwa świata w Porozumieniu paryskim – utrzymania jej wzrostu na poziomie poniżej 2°C (najlepiej do 1,5°C) względem średnich wartości sprzed ery rewolucji przemysłowej – stają się z roku na rok coraz większym wyzwaniem. Konieczne wprowadzenie na szeroką skalę czystych technologii w celu pełnej dekarbonizacji dostaw energii elektrycznej, elektryfikacji większości końcowego zużycia energii i zwiększenia skali wykorzystania niskoemisyjnego wodoru opiera się w dużej mierze na tak zwanych surowcach krytycznych (Energy Transitions Commission, 2023). Wśród nich należy wymienić między innymi (i) miedź wykorzystywaną do produkcji przewodów; (ii) pierwiastki ziem rzadkich wykorzystywane w silnikach elektrycznych; (iii) lit, nikiel oraz grafit wykorzystywane do produkcji akumulatorów; oraz (iv) krzem, z którego wytwarzane są panele fotowoltaiczne. Co więcej, jak zauważają Valckx i in. (2021) oraz Międzynarodowa Agencja Energetyczna (ang. International Energy Agency, 2022) mowa o zapotrzebowaniu na naprawdę znaczące ilości tych surowców. Obecnie dostępnych jest niewiele alternatyw dla tych surowców, a gospodarki zachodnie mają niewielki dostęp do wielu z nich. Byłoby to wyzwaniem w najlepszych czasach, ale jest jeszcze trudniejsze w obliczu rosnących napięć geopolitycznych i wojny Rosji na Ukrainie. W niedawnej pracy (Europejski Bank Odbudowy i Rozwoju, EBOR 2023) dokumentujemy działania mające na celu zabezpieczenie dostaw surowców krytycznych i omawiamy możliwe rozwiązania.

Państwa Zachodu mają słaby dostęp do wielu krytycznych surowców

Ryzyko związane z dostawami poszczególnych surowców krytycznych jest uzależnione od szeregu czynników, które obejmują (i) miejsce wydobycia i przetwarzania oraz (ii) ogólną dostępność rezerw – znanych złóż, które umożliwiają komercyjnie opłacalne wydobycie surowców. Doskonały przykład stanowią pierwiastki ziem rzadkich, które (pomimo tego, co może sugerować nazwa) są powszechniejsze niż srebro, złoto czy platyna. Wyzwaniem pozostaje jednak to, że jedynie nieliczne złoża tych minerałów i metali pozwalają na ich opłacalne wydobycie. Jak informują Van Gossen i in. (2014), większość z nich jest zbyt rozproszona, by było to możliwe.

W sytuacji, w której dane państwo nie dysponuje złożami surowców krytycznych na własnym terytorium, firmy z tego kraju mogą starać się nabywać za granicą kopalnie lub importować takie surowce za pośrednictwem wiarygodnych partnerów (na przykład państw będących jego geopolitycznymi sojusznikami).

W celu oszacowania, w jakim stopniu zbliżone wartości mogą wpływać na wymianę handlową między państwami dotyczącą surowców krytycznych, posłużyliśmy się danymi dotyczącymi wyników głosowań na forum Zgromadzenia Ogólnego Organizacji Narodów Zjednoczonych (ONZ) w latach 2014-2021 oraz opierając się na obszernych opracowaniach z zakresu nauk politycznych dokonaliśmy oceny nastawienia poszczególnych państw wobec swoich partnerów na podstawie zbieżności głosów na forum ONZ. Następnie podzieliliśmy je na dwa bloki w oparciu o (i) uśrednione pozycje ideologiczne przedstawione na jednowymiarowej skali oraz (ii) metodę optymalizacji Jenksa. Pierwszy z bloków obejmuje kraje, których polityka jest zbieżna w większym stopniu ze Stanami Zjednoczonymi i innymi państwami Zachodu, z kolei drugi blok obejmuje resztę świata (w tym Chiny). Na podstawie dokonanych analiz, wśród krajów należących do Bloku 2 Armenia jest najbardziej zbliżona do Bloku 1.

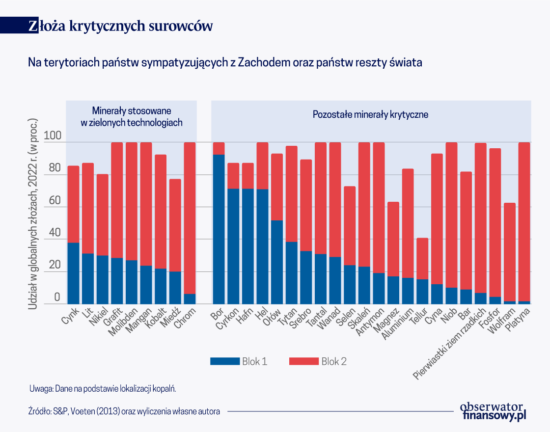

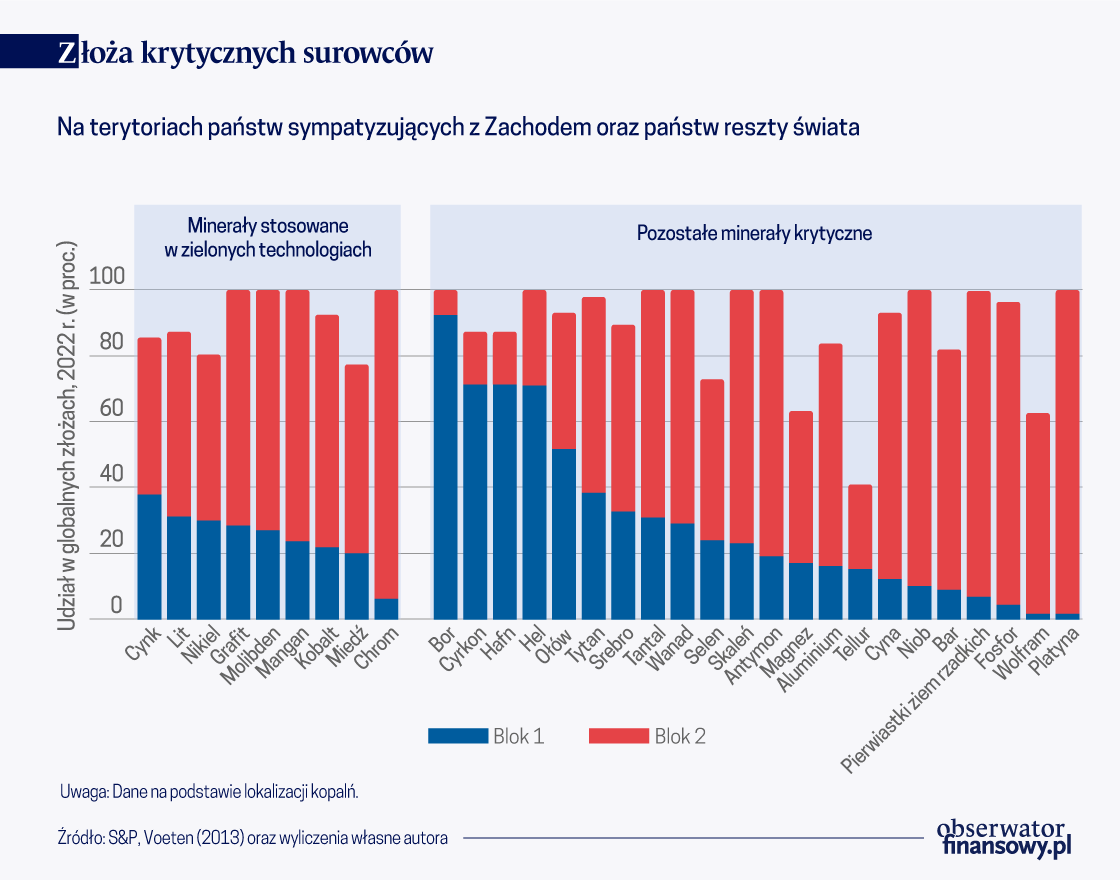

Państwa należące do Bloku 2 kontrolują większość rezerw surowców wymaganych do przeprowadzenia skutecznej zielonej transformacji gospodarczej, a także większość pozostałych krytycznych surowców (poza borem, cyrkonem, hafnem, helem i ołowiem). W praktyce oznacza to, że import wymaganych surowców od partnerów handlowych będących sprzymierzeńcami na arenie międzynarodowej nie stanowi rozwiązania problemu.

Złoża krytycznych surowców

Chiny dominują w produkcji większości surowców krytycznych

Produkcja surowców krytycznych jest skupiona w zaledwie kilku krajach, szczególnie w Chinach. Minerałami charakteryzującymi się największą koncentracją geograficzną są gal i german (wykorzystywane w produkcji układów scalonych), a także niob (stosowany w stopach stali) i wolfram (stosowany do wytwarzania metali charakteryzujących się wysoką wytrzymałością). Z kolei cynk (wykorzystywany w celu ochrony stali przed korozją), srebro (używane do produkcji ogniw fotowoltaicznych) oraz miedź wydobywane są w wielu regionach świata.

Złoża charakteryzują się zaledwie nieznacznie większym zróżnicowaniem pod względem rozmieszczenia geograficznego. Chiny dysponują przeszło połową wszystkich znanych złóż tantalu (wykorzystywanego do wytwarzania komponentów elektronicznych) oraz znaczącym odsetkiem złóż wolframu, wanadu (wykorzystywanych w akumulatorach oraz do produkcji stali), a także pierwiastków ziem rzadkich. Co więcej, blisko 90 proc. wszystkich znanych złóż niobu i boru (wykorzystywanych do produkcji nawozów sztucznych, pojazdów elektrycznych, turbin wiatrowych oraz paneli fotowoltaicznych) znajduje się odpowiednio na terytorium Brazylii i Turcji.

Na tle nasilającej się konkurencji o surowce, największe spółki wydobywcze nieustannie poszukują nowych złóż i inwestują w nabywanie kopalni na całym świecie. Choć obecnie największa liczba kopalni zagranicznych należy do spółek z siedzibami w Stanach Zjednoczonych i Kanadzie, na przestrzeni ostatniego dziesięciolecia to chińskie przedsiębiorstwa aktywnie skupowały firmy wydobywcze za granicą. W Afryce, gdzie według szacunków znajduje się blisko 30 proc. znanych złóż minerałów, od 2013 roku liczba kopalni będących własnością chińskich spółek uległa podwojeniu. Z perspektywy poszczególnych krajów, nabywanie zagranicznych kopalni zwiększa bezpieczeństwo dostaw krytycznych surowców.

Czy to wszystko ma znaczenie?

Dostęp do krytycznych surowców oraz produktów, których wytwarzanie jest bez ich wykorzystania (obecnie) niemożliwe, jest ważny, ponieważ mają one kluczowe znaczenie dla udanej zielonej transformacji. Jesteśmy świadkami dwóch równoległych procesów – z jednej strony na całym świecie rośnie popyt na te surowce, z drugiej zaś od 2020 roku rośnie odsetek produktów krytycznych objętych ograniczeniami eksportowymi. Dane dotyczące ograniczeń eksportowych zaczerpnięte ze sprawozdań Global Trade Alert można zestawić z danymi dotyczącymi międzynarodowych przepływów handlowych, co pozwoli na dokonanie oceny wpływu takich restrykcji. Wyniki analizy przeprowadzonej przez Simona J. Evenetta i Johannesa Fritza (2020) wskazują, że w 2022 roku ograniczenia objęły blisko 30 proc. globalnego eksportu surowców krytycznych według wartości. W 2019 roku odsetek ten stanowił zaledwie 5 proc. W tym samym okresie zaobserwowano znacznie mniejszy wzrost – o 5 punktów procentowych – restrykcji dotyczących innych produktów, odzwierciedlający szersze trendy w zakresie napięć geopolitycznych i fragmentacji globalnego handlu. (Aiyar i Ilyina, 2023)

Największe wzrosty pod względem procentowego udziału materiałów krytycznych podlegających ograniczeniom eksportowym miały miejsce w Stanach Zjednoczonych, Wietnamie i Chinach.Ograniczenia eksportowe dotyczące poszczególnych materiałów zostały zwiększone w przypadku skalenia, litu i pierwiastków ziem rzadkich, natomiast ograniczenia związane z handlem selenem, barytem i palladem zostały zmniejszone.

Poszczególne państwa wprowadzają ograniczenia eksportowe dotyczące surowców krytycznych w celu pozyskania większych korzyści z ich wydobycia i przetwarzania lub aby ich nabycie było dla innych bardziej kosztowne. Przykładowo, amerykańska ustawa Chips and Science Act, która umożliwiła otrzymanie subsydiów na budowę zakładów produkcyjnych wytwarzających układy półprzewodnikowe, zakazała beneficjentom takich dofinansowań rozwoju produkcji w Chinach lub innych państwach, które stanowią zagrożenie dla bezpieczeństwa narodowego Stanów Zjednoczonych. Odpowiedzią Chin było ograniczenie eksportu galu i germanu.

Podsumowanie

Skuteczna zielona transformacja gospodarcza będzie wymagała przeznaczenia ogromnych nakładów finansowych na inwestycje w ekologiczne źródła energii oraz pozyskiwania wielu kluczowych surowców. Taki stan rzeczy stanowi duże wyzwanie w obecnej sytuacji geopolitycznej, gdyż większość zakładów wydobywających i przetwarzających te surowce, a także duży odsetek ich złóż znajduje się na terytorium państw, które nie są sprzymierzone geopolitycznie ze Stanami Zjednoczonymi i innymi gospodarkami Zachodu. Najlepszym rozwiązaniem byłoby złagodzenie napięć, jednak w przypadku niepowodzenia takich działań istnieje kilka możliwości, które mogą wykorzystać decydenci.

Aby zmniejszyć zależność od Chin oraz innych strategicznych konkurentów, decydenci polityczni mogą dążyć do dywersyfikacji źródeł dostaw kluczowych surowców, choć może to nie być proste, jeśli chcą skoncentrować się na krajach sprzymierzonych politycznie. Wspieranie inwestycji w źródła czystej energii, czego przykładem jest amerykańska Ustawa o ograniczaniu inflacji (Inflation Reduction Act; Arezki i van der Ploeg, 2023) wymaga nie tylko stosownych możliwości fiskalnych, ale także czasu i zarządzania konsekwencjami środowiskowymi, zdrowotnymi i społecznymi.

Bardziej obiecującym rozwiązaniem może być zarządzanie popytem za pomocą mechanizmów przyspieszających poprawę efektywności technologicznej (takich jak zwiększenie współczynników obciążenia farm wiatrowych lub przejście na akumulatory niezawierające kobaltu i niklu). Takie środki powinny obejmować normy prawne (na przykład przepisy promujące technologie oparte w większości o materiały i surowce pochodzące z recyklingu lub normy dotyczące wydajności technologii wytwarzania czystej energii, podobne do norm efektywności paliwowej dla pojazdów), a także ukierunkowane zachęty związane z badaniami i rozwojem oraz zachęty ekonomiczne dotyczące recyklingu, takie jak odzwierciedlające koszty opłaty za utylizację gruntów.

Beata Javorcik – Chief Economist European Bank for Reconstruction and Development (EBRD); Professor of Economics University Of Oxford

Pierwiastki ziem rzadkich są niezbędnym składnikiem wielu współczesnych technologii: od samochodów hybrydowych po turbiny wiatrowe i laptopy. Australia i Stany Zjednoczone zwiększyły w ostatnim czasie ich produkcję, ale Chiny nadal mają 80-proc. udział w globalnej rafinacji.

Postępujące zmiany klimatu oraz cyfryzacja to główne czynniki wpływające na wzrost popytu na metale ziem rzadkich. Są one poszukiwane zwłaszcza przez przemysł wojskowy i lotniczy oraz nowe technologie.

Metale ziem rzadkich stają się takim samym strategicznym surowcem, jakim w XX wieku było najpierw żelazo, a potem ropa naftowa i gaz. Czym są metale ziem rzadkich?

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

„Najwyższym dobrem naszym jest nasza państwowość, którą musimy postawić na wysokim poziomie i zabezpieczyć jej całkowitą niezależność. Dla dobra tej naszej państwowości musimy dawać wszystko, co tylko jest w naszej mocy. […] Podstawą zdrowego rozwoju życia gospodarczego oraz siły finansowej państwa jest zdrowa i silna waluta. W celu jej stworzenia i zachowania musi całe społeczeństwo ponosić znaczne ofiary” – o tych słowach, skreślonych przez Władysława Grabskiego, powinien pamiętać każdy polityk, któremu dobro Polski leży na sercu. Wszyscy muszą o tym pamiętać, bo w tych kilku zdaniach zarysowany został cel i zobowiązanie, do realizacji których powinniśmy dążyć jako ludzie wolni i ceniący swoją wolność.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.