Dane Głównego Urzędu Statystycznego o PKB za IV kwartał 2023 r. pokazują stagnację w spożyciu gospodarstw domowych. Ekonomiści przewidują odwrócenie tych tendencji w bieżącym roku.

Getty Images

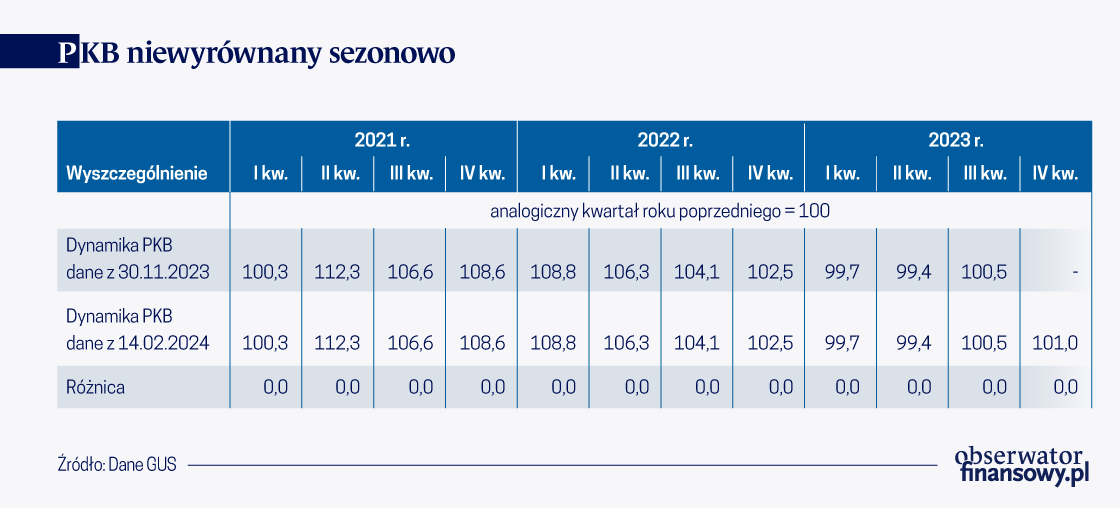

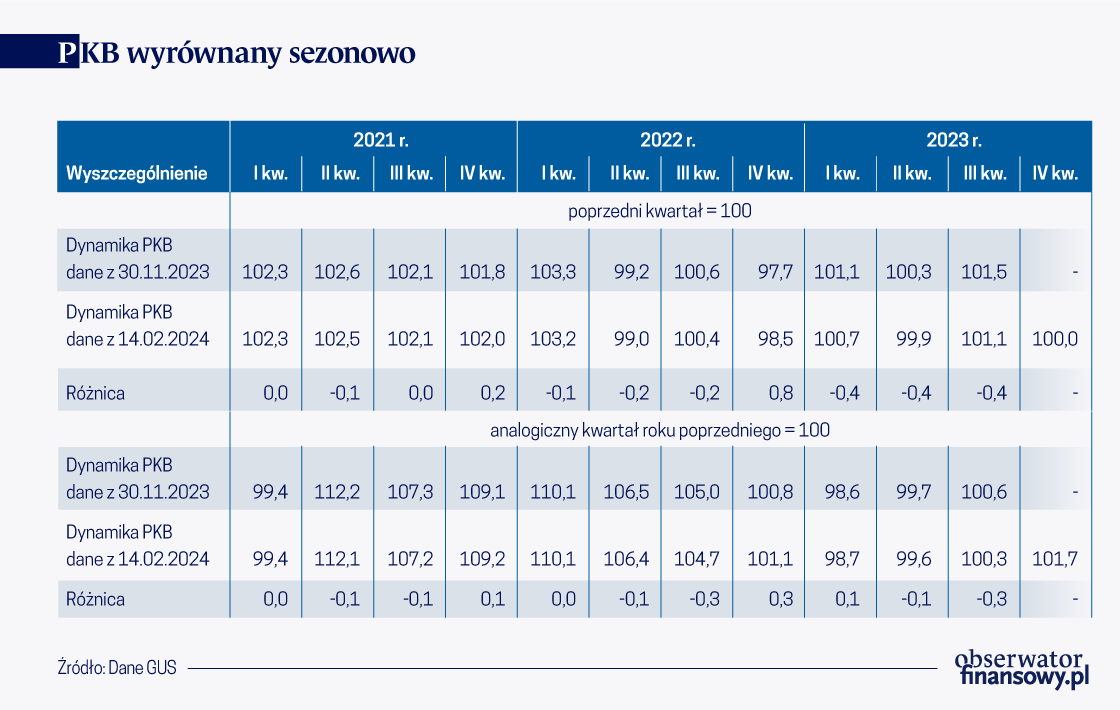

GUS poinformował, że w IV kw. 2023 r. (według szybkiego szacunku) produkt krajowy brutto (PKB) niewyrównany sezonowo wzrósł realnie o 1,0 proc. w ujęciu rocznym (dla porównania w podobnym okresie przed rokiem wyniósł 2,5 proc.). W III kw. 2023 r. wzrost gospodarczy wyniósł 0,5 proc. rdr. W ujęciu kwartalnym natomiast się nie zmienił.

Niedoskonałość algorytmu odsezonowania?

Jak oceniają ekonomiści Pekao SA nie mogło być mowy o dużym zaskoczeniu, „bo dane roczne pozwoliły zawęzić przedziały szacunków PKB i jego składowych do wąskich pasm. Podany przez GUS wynik mieści się w nich komfortowo”. Dane odsezonowane – na co zwracają uwagę eksperci PKO BP – wskazują na stagnację PKB w ujęciu kwartalnym (po wzroście w III kw. 2023 r. o 1,1 proc. kdk). W swoim komentarzu podkreślili, że przebieg danych odsezonowanych w ostatnim czasie „jest jednak mocno nieintuicyjny – po silnych wzrostach następują spadki, co wskazuje wciąż, pomimo rewizji danych, na utrzymującą się niedoskonałość algorytmu odsezonowania”. Uważają również, że publikacja danych za ostatni kwartał jest okazją do kontynuacji prostowania „szeregu odsezonowanego PKB” i przypominają, że „jeszcze niedawno PKB po wyłączeniu czynników sezonowych i kalendarzowych prezentował w latach 2022–2023 dużą rezydualną sezonowość.

Problem ten obecnie zniknął, a szereg realnego PKB zbliża się do idealnego, gładkiego i cyklicznego indeksu, który ekonomiści znają i lubią. W świetle opublikowanych danych dołek koniunktury w IV kwartale 2022 r. był płytszy (rewizja dynamiki w górę o 0,8 pkt. proc.), a ożywienie wolniejsze (rewizja dynamik pierwszych trzech kwartałów 2023 r. w dół o 0,4 pkt. proc.). Jesteśmy jednak w tym samym punkcie względem wieloletniego trendu i cyklicznego szczytu koniunktury z początku 2022 r.”.

I tutaj pojawia się interesujący komentarz ekonomistów Polskiego Instytutu Ekonomicznego (PIE), otóż opublikowane przez GUS dane, wskazują, że PKB, po korekcie o czynniki sezonowe, nie zmienił się w porównaniu z poprzednim kwartałem. „Wyniki wyrównane sezonowo powstają po przeliczeniu danych specjalnym algorytmem, który eliminuje efekty związane ze świętami, porami roku oraz pogodą. Ze względu na specyfikę tego procesu nawet historyczne dane po wyrównaniu sezonowym zmieniają się wraz z dodaniem nowych obserwacji. W konsekwencji, przykładamy nieco mniejszą uwagę do tego ujęcia danych o PKB” – zakomunikowali ekonomiści PIE.

Zawiodła konsumpcja gospodarstw domowych

Wspomniane dane pokazują, że ożywienie zwolniło. Odpowiedzialność za to ponosi przede wszystkim konsumpcja prywatna. Tym razem bowiem gospodarkę napędzały inwestycje i nadwyżka w handlu zagranicznym. Co prawda nie poznaliśmy jeszcze szczegółowych danych za IV kw. 2023 r., to według analityków ING BSK „na bazie opublikowanych wcześniej danych rocznych szacujemy, że ostatni kwartał 2023 r. przyniósł wyhamowanie wzrostu spożycia gospodarstw domowych w okolice zera (w ujęciu rdr). Towarzyszyła temu kontynuacja solidnego wzrostu inwestycji (ok. 7,6 proc. rdr), dodatni wkład zmiany salda wymiany handlowej z zagranicą oraz negatywny wpływ zmiany stanu zapasów”.

Ekonomiści PKO BP również podkreślają, że na podstawie danych rocznych można powiedzieć, że „rozczarowujące wyniki gospodarki pod koniec 2023 r. to przede wszystkim skutek słabości konsumpcji. Spożycie indywidualne najpewniej znalazło się w stagnacji rdr, po tym jak w III kw. 2023 r. wzrosło o 0,8 proc. rdr. W IV kw. 2023 r. utrzymała się natomiast solidna (ok. +7-8 proc. rdr) dynamika inwestycji. Negatywny wkład do wzrostu w minionym kwartale miał najpewniej spadek zapasów, a na dynamikę PKB in plus oddziaływał eksport netto”.

Przy tej okazji warto wspomnieć, że w okresie styczeń–grudzień 2023 r. – jak podał GUS – obroty towarowe handlu zagranicznego (w cenach bieżących) wyniosły w eksporcie 1604,1 mld zł, a w imporcie – 1555,4 mld zł. Dodatnie saldo sięgnęło 48,6 mld zł, podczas gdy w analogicznym okresie 2022 r. wyniosło minus 93,2 mld zł. Tym samym w porównaniu do analogicznego okresu rok wcześniej eksport spadł o 0,9 proc., a import o 9,1 proc.

Ekonomiści ING BSK uważają zaś, że w przypadku konsumpcji prywatnej, to jej słabszy wynik w ostatnim kwartale „mógł być związany z obawami ponownego wzrostu inflacji w II połowie 2024 r. i budowaniem przezornościowych oszczędności”. Ich zdaniem ceny nie rosną już tak szybko jak wcześniej, ale ich poziom jest tak wysoki, „że wiele gospodarstw domowych preferuje ostrożne zachowania wydatkowe. Może to być także konsekwencja zwiększenia inwestycji gospodarstw domowych w nieruchomości w związku z końcem funkcjonowania programu >>Bezpieczny Kredyt 2 proc.<<, oferującego dopłaty do oprocentowania kredytów hipotecznych”.

Według analityków PKO BP, ta słabość – z końca minionego roku – jest jednak przejściowa. Powodów zaistniałej sytuacji upatrują również w odbudowie „nadszarpniętych przez okres wysokiej inflacji oszczędności”. W kolejnych kwartałach oczekują przyspieszenia dynamiki realnych wynagrodzeń, a to za sprawą silnego wzrostu płac nominalnych oraz spadku inflacji, czego efektem ma być coraz silniejszy wzrost konsumpcji. Dodają także, że „dzięki dodatnim stopom realnym skłonność do oszczędzania pozostanie wysoka, a oczekiwany przez nas w 2024 r. wzrost konsumpcji (+3,6 proc.) jest słabszy niż dynamika realnych dochodów”. Uważają również, że „inwestycje pozostaną na ścieżce wzrostu – luka w finasowaniu związana z końcem tradycyjnej perspektywy finansowej UE ma szansę być zasypana przez KPO, a potrzeby firm związane z poprawą efektywności energetycznej i automatyzacją są nadal wysokie”. Przy okazji wskazywania wysokiej inflacji jako jednego z powodów konsumenckiego asekurantyzmu, to GUS poinformował, że w styczniu 2024 r. – według wstępnych danych – ceny towarów i usług konsumpcyjnych wzrosły w ujęciu rocznym o 3,9 proc., a w stosunku do miesiąca wcześniej o 0,4 proc.

Optymizm w prognozach

W swoich najnowszych prognozach (z lutego 2024 r.) Komisja Europejska (KE) przewiduje, że w Polsce wzrost gospodarczy ma przyspieszyć w 2024 r. do 2,7 proc. I jak czytamy w informacji „oczekuje się, że głównym motorem wzrostu będzie konsumpcja prywatna, wspierana przez rosnące płace realne, dodatkowe rządowe wsparcie społeczne i malejącą presję inflacyjną. Spożycie publiczne ma również w znacznym stopniu przyczynić się do tego dzięki nowym dodatkowym środkom wsparcia fiskalnego. Przewiduje się jednak, że eksport netto będzie miał negatywny wpływ, ponieważ rosnący popyt krajowy ma napędzać import. Inwestycje mają być hamowane przez wolniejszy początek napływu funduszy UE z okresu programowania 2021–2027”.

KE przewiduje, że wzrost PKB przyspieszy w 2025 r. do 3,2 proc., także dzięki konsumpcji prywatnej, a także wzrostowi inwestycji. Znacznie wyższe wartości „obstawiają” ekonomiści PKO BP, spodziewają się bowiem przyspieszenia wzrostu w PKB w 2024 r. do 3,7 proc. Na zbliżony do 3 proc. tegoroczny wzrost liczą analitycy ING BSK. Ich zdaniem „przemawia za tym dynamiczny wzrost realnych dochodów do dyspozycji, związany z niższą inflacją, dynamicznym wzrostem płac nominalnych (podwyżka płacy minimalnej, podwyżki w administracji) oraz wzrostem świadczeń socjalnych (waloryzacja 500+ czy tzw. „babciowe”). W efekcie podtrzymujemy wcześniejsze prognozy, że konsumpcja będzie głównym motorem wzrostu PKB w 2024 r.”.

Wśród zagrożeń do osiągnięcia wspomnianych wartości wymienia się m.in. opóźnienia w realizacji inwestycji finansowanych ze środków UE. Do tego dochodzi słaba sytuacja w gospodarce niemieckiej, na co zwracają uwagę ekonomiści ING BSK, a to „w połączeniu z mocnym złotym oraz silniejszą konkurencją cenową ze strony producentów z Azji, może przełożyć się na pogorszenie salda wymiany handlowej z zagranicą. Jednocześnie na początku 2024 r. widzimy jednak sygnały ożywienia globalnego przemysłu, co powinno przynieść powrót wzrostów produkcji”.

Na tle UE nie jest źle

GUS poinformował także, że w IV kw. 2023 r. PKB wyrównany sezonowo (w cenach stałych przy roku odniesienia 2015) pozostał na zbliżonym poziomie do notowanego kwartał wcześniej i był wyższy niż przed rokiem o 1,7 proc. Dane o PKB za IV kw. 2023 r. plasują Polskę na piątym miejscu wśród krajów UE. Według Eurostatu bowiem, wzrost gospodarczy w opisywanym kwartale w ujęciu rocznym wyniósł 0,3 proc., a sama strefa euro wypadła jeszcze gorzej. W 20 krajach tej strefy wzrost PKB w IV kw. 2023 r. wyniósł zaledwie 0,1 proc. rdr. Lepszy wynik niż Polska zanotowała jedynie Słowenia (wzrost o 2,6 proc. rdr); Cypr (wzrost o 2,3 proc. rdr); Portugalia (wzrost o 2,2 proc. rdr) i Hiszpania (2,0 proc. rdr). Najbardziej „skurczyło się” natomiast PKB Irlandii (spadek o 4,8 proc. rdr) i Estonii (spadek o 3,0 proc. rdr). Nasz największy partner handlowy – Niemcy – zanotował spadek PKB o 0,2 proc. rdr.

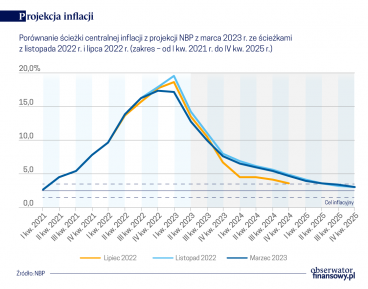

Centralna ścieżka projekcji z marcowego Raportu o inflacji niewiele się różni od listopadowej. Inflacja CPI w 2023 roku ma wynieść 11,9 proc. zamiast 13,1 proc. Wzrost PKB zaś 0,9 proc. zamiast 0,7 proc.

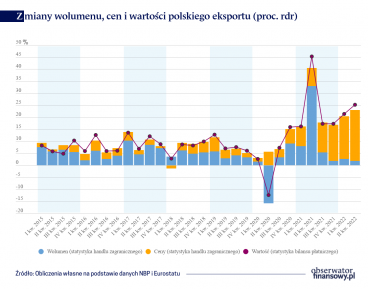

W II kwartale br. nastąpiło wyraźne przyspieszenie nominalnej dynamiki obrotów towarowych w polskim handlu zagranicznym, do czego przyczyniły się rosnące ceny transakcyjne.

Oczekuje się, że 2024 r. upłynie pod znakiem rosnącego popytu na kredyty wśród mikroprzedsiębiorstw. Potwierdzają to prognozy Biura Informacji Kredytowej (BIK), a także wyniki ankiety NBP o sytuacji na rynku kredytowym.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.