Kryzys na rynku gazu ziemnego i prognozy na przyszłość

Agresja Rosji na Ukrainę i kolejno nakładane pakiety sankcji gospodarczych na Rosję przez kraje UE oraz narastający w Europie kryzys energetyczny i gazowy 2022 r. zmusiły wiele europejskich państw do podjęcia działań na rzecz dywersyfikacji dostaw i rozwoju infrastruktury do importu LNG. Unia Europejska stanęła więc przed wyzwaniem luki podażowej powstałej po rezygnacji z dostaw gazu z Rosji.

Aby wyjaśnić przyczyny kryzysu gazowego w Europie w latach 2022/2023, należy cofnąć się do 2021 r. W tym czasie doszło do ogólnoświatowego przyspieszenia aktywności gospodarczej po okresie utrzymywania restrykcji sanitarnych związanych z pandemią COVID-19. Przekładało się to na wzrost globalnego zapotrzebowania na dostawy gazu ziemnego, w tym gazu LNG, o który ponownie w większym stopniu zaczęły konkurować państwa azjatyckie, m.in. Chiny, Japonia czy Korea Południowa. Jednocześnie Rosja, jeden z najważniejszych eksporterów gazu ziemnego do Europy, silnie ograniczyła ilość surowca utrzymywanego w magazynach na terenie Europy oraz sukcesywnie zmniejszała jego przesył przez dostępne gazociągi (Nord Stream 1 czy Jamał–Europa).

Kryzys gazowy w Europie w latach 2022/2023

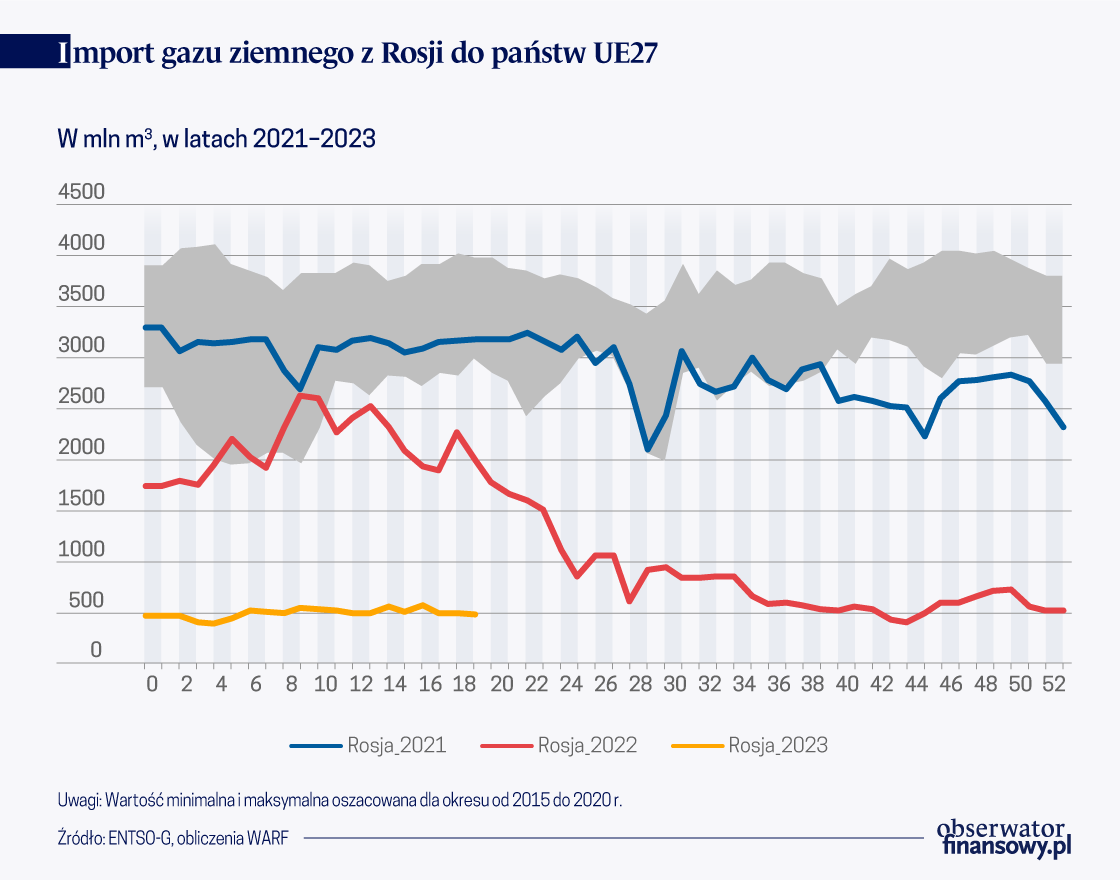

Dostawy gazu z Rosji do państw Europy w 2022 r. za pomocą gazociągów zmniejszyły się o ponad 55 proc. w ujęciu rdr.

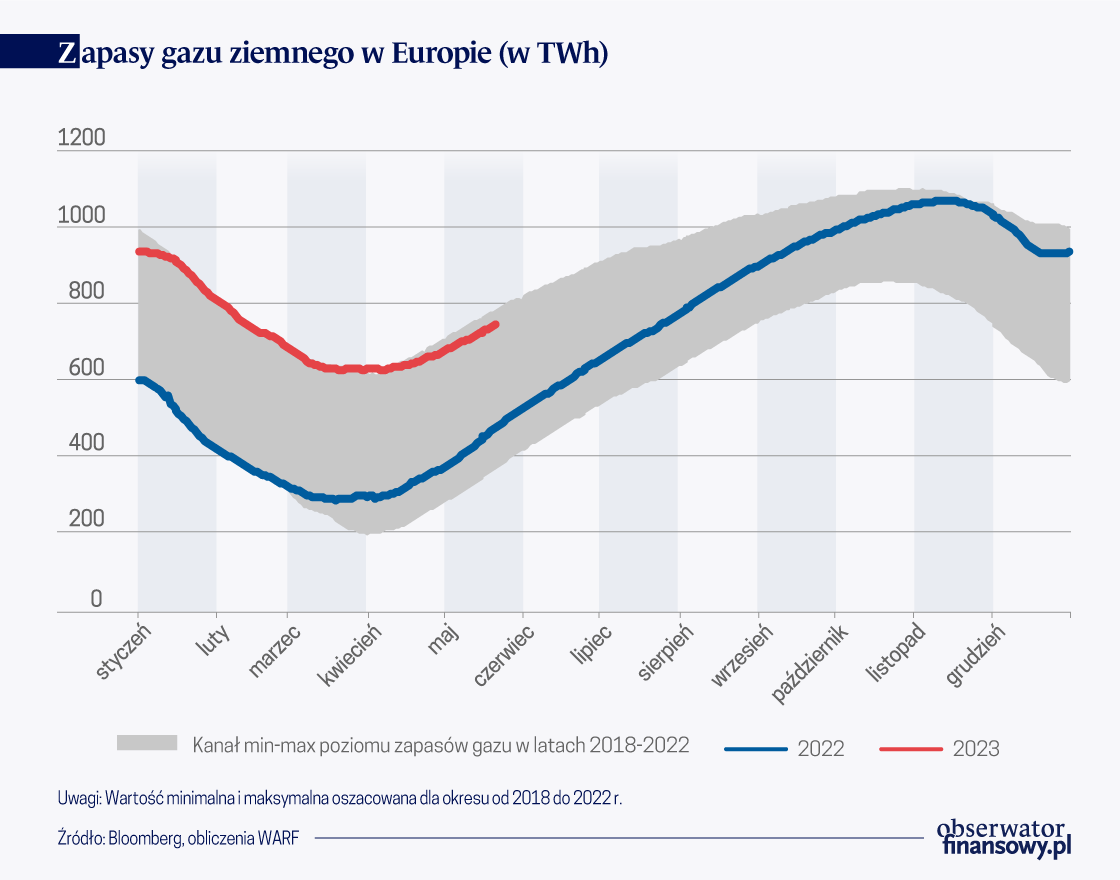

31 marca 2021 r., czyli na koniec okresu grzewczego, wielkość zgromadzonych zapasów gazu ziemnego w Europie była poniżej średniej długoterminowej; według danych agencji GIE AGSI było to 30,03 proc.

W ostatnich latach w państwach Unii Europejskiej (UE) przyspieszyły również działania mające na celu wdrożenie zielonej transformacji energetycznej. Miały one spowodować odejście od wykorzystywania węglowodorów do produkcji energii. W rezultacie państwa członkowskie nie budowały nowej infrastruktury koniecznej do odbioru i przesyłu gazu z innych kierunków niż rosyjski.

Pod koniec lutego 2022 r. sytuacja na rynku gazu ziemnego istotnie się pogorszyła w wyniku wybuchu wojny w Ukrainie i kolejno nakładanych pakietów sankcji gospodarczych na Rosję przez kraje UE. Silne uzależnienie państw europejskich od importu surowca z Rosji (w 2021 r. aż 37 proc. konsumowanego gazu ziemnego) i brak odpowiednio przygotowanej infrastruktury do odbioru oraz przesyłu gazu ziemnego z innych kierunków doprowadziły do gwałtownego wzrostu cen energii i zmienności na rynkach energetycznych. Dodatkowo dynamika wzrostu cen gazu ziemnego przyspieszyła w okresie wakacyjnym w 2022 r. W tym czasie narastały bowiem obawy, że dojdzie do częściowego lub całkowitego ograniczenia dostaw surowca z Rosji, co utrudniłoby zapełnienie europejskich magazynów gazu przed okresem grzewczym (czyli przed 1 października 2022 r.). Niepokój podsycano technicznym ograniczeniem dostaw z gazociągu Nord Stream 1 do odbiorców z Europy Zachodniej, co strona rosyjska tłumaczyła trudnościami w dostarczeniu części do turbin remontowanych w Kanadzie przez niemiecką firmę Siemens oraz późniejszym całkowitym zamknięciem gazociągu w związku z jego uszkodzeniem. Sytuację rynkową pogorszył również pożar w amerykańskich zakładach we Freeport, z których eksportowano gaz LNG na rynki zagraniczne, w tym również do UE. Spowodowało to czasowe ograniczenie amerykańskiego potencjału eksportowego gazu LNG o niemal 20 proc.

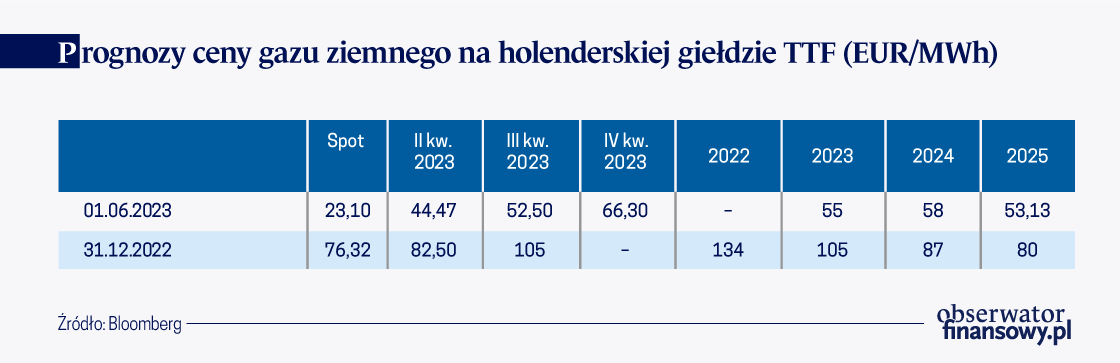

Czynniki te wraz z utrzymującą się niepewnością, co do warunków pogodowych i dostępnością alternatywnych źródeł energii w okresie zimowym, potęgowały niepokój i jednocześnie pogłębiały kryzys na europejskim rynku gazu. W konsekwencji ceny gazu ziemnego na holenderskiej giełdzie TTF (Title Transfer Facility) wzrosły do najwyższego poziomu w historii – 311 euro/MWh (25 sierpnia 2022 r.).

Druga połowa 2022 r. i początek 2023 r. przyniosły silny trend spadkowy cen gazu ziemnego na holenderskiej giełdzie TTF. W efekcie ceny surowca od szczytu z końca sierpnia 2022 r. do końca maja 2023 r. obniżyły się o ponad 80 proc. i osiągnęły poziom 25 euro/MWh – najniższy od 2021 r., czyli sprzed rozpoczęcia wojny w Ukrainie. Było to spowodowane kilkoma czynnikami.

W efekcie ceny surowca od szczytu z końca sierpnia 2022 r. do końca maja 2023 r. obniżyły się o ponad 80 proc.

Pod wpływem czynności administracyjnoprawnych zalecanych przez Komisję Europejską (KE) i dobrowolnych działań państw UE doszło do spadku całkowitego popytu na gaz ziemny. Według danych Międzynarodowej Agencji Energetycznej (IEA) zużycie gazu ziemnego w państwach UE w okresie grzewczym w sezonie 2022/2023 obniżyło się o 16 proc. w ujęciu okres do okresu (tj. o mniej więcej 55 mld m3). Był to rekordowy spadek zapotrzebowania na surowiec w wartościach bezwzględnych spośród wszystkich sezonów zimowych (według dostępnych danych). Warto także podkreślić, że w okresie letnio-jesiennym w 2022 r. do obniżenia zapotrzebowania w większym stopniu przyczynił się sektor przemysłowy, natomiast przełom 2022/2023 r. przyniósł większą redukcję popytu ze strony gospodarstw domowych. W tym kontekście IEA podała, że część rynku przestawiła się na alternatywne źródła generujące energię elektryczną. Dla przykładu decyzja o zastąpieniu spalania gazu ropą naftową doprowadziła do zaoszczędzenia ok. 7 mld m3 surowca.

Kolejno państwa UE dokonywały zmian strukturalnych w polityce energetycznej. W tym celu rozbudowywano europejską sieć infrastruktury przesyłowej i magazynowej surowca.

Kolejno państwa UE dokonywały zmian strukturalnych w polityce energetycznej. W tym celu rozbudowywano europejską sieć infrastruktury przesyłowej i magazynowej surowca. W rezultacie w 2022 r. wzrosły możliwości importowania gazu LNG i według najnowszych prognoz do końca 2024 r. będą się one jeszcze zwiększać, w miarę jak kraje będą instalować nowe urządzenia do regazyfikacji gazu LNG i rozbudowywać istniejące terminale importowe. I tak w Niemczech poza terminalami w Wilhelmshaven i Lubminie od kwietnia 2023 r. funkcjonuje terminal w Brunsbüttel. Ponadto niektóre kraje, w których znajdowały się aktywa rosyjskich spółek gazowych, przeprowadziły ich nacjonalizację (m.in. spółki Gazprom Germania przez rząd w Niemczech).

Kraje UE zwiększają również dywersyfikację geograficzną dostaw. W wyniku ograniczenia importu surowca z Rosji podpisują umowy z nowymi dostawcami (np. Niemcy podpisały umowy na zakup gazu z USA oraz Katarem, firmy rumuńskie z azerskim SOCAR-em) oraz próbują zwiększyć wolumen importu z dotychczasowymi eksporterami, np. Norwegią, USA czy Algierią.

Jednocześnie w ramach zabezpieczania przyszłych dostaw państwa UE zgodziły się na wspólnotowe zakupy gazu ziemnego na rynkach globalnych. Przyspieszają także transformację energetyczną, której celem jest zwiększenie produkcji energii elektrycznej z odnawialnych źródeł energii (OZE). Unijni decydenci usprawnili m.in. proces wydawania pozwoleń na instalowanie OZE i uprościli przepisy dotyczące modernizacji budynków, aby były bardziej energooszczędne.

Warto także odnotować, że mimo nałożenia dwustronnych sankcji wobec Rosji i krajów UE na różne sektory gospodarki sektor gazowy w dalszym ciągu nie został objęty restrykcjami. Co więcej, Federacja Rosyjska nadal przesyła paliwa gazociągami biegnącymi przez Ukrainę i Turcję (łącznie jest to obecnie ok. 500 mln m3). Istnieją jednak pewne ograniczenia w sprzedaży. Gazprom kontynuuje sprzedaż surowca jedynie w ramach kontraktów długoterminowych odbiorcom, którzy są skłonni płacić w rosyjskich rublach. Do europejskich spółek spełniających te warunki należą: OMV (Austria), PPD (Chorwacja), SPP (Słowacja), MVM (Węgry), DEPA, Mytilineos i PPC (Grecja), Makpetrol (Macedonia Północna), Srbijagas (Serbia) i Energoinvest (Bośnia i Hercegowina). W rezultacie szacuje się, że w II i III kwartale 2023 r. do Europy zostanie dostarczone od 3,9 do 6,5 mld m3 rosyjskiego surowca. Dla porównania podaż w II kwartale 2022 r. wyniosła 21,3 mld m3, a w III kwartale 2022 r. – 9,4 mld m3 (prognozowany spadek odpowiednio o mniej więcej 82 proc. i mniej więcej 31 proc. w ujęciu kwdkw). Rosja tylko w niewielkim stopniu zmniejszyła eksport gazu LNG do Europy, w okresie od stycznia do maja 2023 r. o niecałe 5 proc. do poziomu 8,347 mln m3.

Oprócz czynników o charakterze strukturalnym wpływ na spadki cen miały również uwarunkowania krótkoterminowe i specyficzne dla danego okresu, np. relatywnie wysokie temperatury pod koniec jesieni i na początku zimy w 2022 r. Dzięki temu istotnie opóźnił się początek zmniejszania zapasów gazu z magazynów i jednocześnie wydłużyło to okres ich gromadzenia. Według danych National Oceanic and Atmospheric Administration (NOAA) zima 2022/2023 była drugą najcieplejszą zimą w historii Europy i charakteryzowała się jednocześnie najwyższymi w historii średnimi temperaturami odnotowanymi w styczniu.

Następnym powodem spadku cen gazu był brak znaczącego wzrostu popytu na gaz LNG w Azji. W 2021 r. wzrósł on o mniej więcej 27 mld m3, napędzany głównie przez Chiny i Koreę Południową, po tym jak światowa gospodarka wychodziła z pandemii COVID-19. Z kolei w 2022 r. obniżył się o 25 mld m3, przede wszystkim z powodu mniejszego zapotrzebowania Chin, Indii, Pakistanu i Bangladeszu. Kraje te zastępowały gaz do produkcji energii elektrycznej węglem. Pozwoliło to zwiększyć import surowca do Europy. Według danych IEA w 2022 r. dostawy z rynków światowych wzrosły o blisko 67 proc., w tym o mniej więcej 19 mld m3 zwiększyły się dostawy rosyjskiego gazu LNG. W przypadku Chin niższe zapotrzebowanie było podyktowane również bardzo długim gospodarczym lockdownem w związku z rządową strategią walki z pandemią (tzw. strategią „zero-COVID”). Pierwsze istotne złagodzenie restrykcji sanitarnych nastąpiło dopiero na przełomie 2022/2023 r. Co więcej, kraje azjatyckie nie kupowały błękitnego paliwa również dlatego, że ich magazyny były niemal zapełnione.

Ponadto państwa UE w okresie zimowym uzyskiwały część potrzebnej energii z OZE dzięki dogodnym warunkom pogodowym. Na przykład w Niemczech i w Wielkiej Brytanii wzrósł udział produkcji energii z siły wiatru, co spowodowało ograniczenie potrzeby spalania gazu w energetyce. Z kolei we Francji doszło do wzrostu produkcji energii elektrycznej po ponownym włączeniu do sieci kilkunastu elektrowni atomowych.

Na spadek cen wpłynęło również zmniejszenie niepewności rynkowej w zakresie dostępności surowca i jego kosztu w przyszłości. Wzrost cen kontraktów terminowych na gaz ziemny w połowie 2022 r. nie wynikał bowiem tylko z chęci zagwarantowania przyszłych kosztów tego surowca, lecz był także efektem paniki rynkowej wzmocnionej prawdopodobnie przez popyt spekulacyjny. Późniejsze ograniczenie popytu przełożyło się najprawdopodobniej na zwiększenie dynamiki spadkowej cen terminowych obserwowanych na rynku. W rezultacie mimo ryzyka wystąpienia kryzysu gazowego w Europie ostatecznie nie wystąpiły niedobory surowca ani konieczność jego racjonowania.

Sytuacja na europejskim rynku gazu

Obecnie rynki finansowe w większym stopniu analizują czynniki mogące wpływać na ceny surowca. Na razie perspektywy na nadchodzący okres grzewczy w Europie są nieco lepsze niż zdaniem większości analityków jeszcze roku temu.

Obecnie rynki finansowe w większym stopniu analizują czynniki mogące wpływać na ceny surowca. Na razie perspektywy na nadchodzący okres grzewczy w Europie są nieco lepsze niż zdaniem większości analityków jeszcze roku temu.

Zapasy surowca są na zdecydowanie wyższych poziomach w stosunku do poprzednich lat. 31 marca 2023 r., czyli na koniec okresu grzewczego 2022/2023, poziom wypełnienia magazynów w Europie wynosił ok. 56 proc., co oznacza, że był najwyższy w historii (dotychczasowy rekord został osiągnięty w 2020 r. i wynosił 54 proc.). Co więcej, według szacunków analityków w okresie od 1 kwietnia do 30 września 2023 r. wystarczy zgromadzić ok. 42 mld m3 gazu ziemnego, aby osiągnąć poziom wyznaczony przez KE, tj. 94,2 mld m3 , czyli 90 proc. całkowitej pojemności magazynowej. Zadanie to nie wydaje się obecnie istotnie trudne, ponieważ w tym terminie w latach 2017–2022 średnie dostawy gazu ziemnego do Europy wahały się od 42,8 mld m3 do 66,7 mld m3. Nawet rekordowo niski napływ surowca powinien wystarczyć do należytego zapełnienia magazynów. KE już wystosowała zaproszenie do międzynarodowych dostawców z zamiarem przeprowadzenia pierwszego unijnego przetargu na wspólnotowy zakup błękitnego paliwa w wysokości 11,6 mld3. Pierwsza runda przetargu obejmuje dostawy gazu od czerwca 2023 r. do maja 2024 r.

Istotny będzie także wolumen wzrostu globalnej podaży gazu LNG. W 2022 r. światowy handel gazem LNG wzrósł o mniej więcej 28 mld m3 i obecnie również oczekuje się dalszego wzrostu podaży pomimo braku wielu zupełnie nowych projektów inwestycyjnych.

W tym kontekście należy ponownie zwrócić uwagę na wielkość popytu w Azji. Według szacunków będzie się nasilał głównie za sprawą zwiększającego się zapotrzebowania ze strony Chin.

Zostanie jednak częściowo zaspokojony przez intensyfikującą się produkcję krajową oraz dodatkowy import błękitnego paliwa istniejącymi i nowymi rurociągami z Rosji, w tym rurociągiem „Siła Syberii”. Co więcej, do końca 2023 r. została wydłużona prowizoryczna polityka „zerowego” podatku importowego w ramach dbania o bezpieczeństwo energetyczne Chin, która umożliwia zakupy węgla kamiennego (w I kw. 2023 r. import surowca do Chin osiągnął swoje historyczne poziomy). Ponadto chińskie władze dopiero niedawno odstąpiły od polityki „zero-COVID”, przez co tamtejsze przedsiębiorstwa bardzo ostrożnie uruchamiały swoją produkcję. Ograniczenie chińskiej wytwórczości przemysłowej było również spowodowane mniejszą liczbą zamówień, ponieważ część podaży została przeniesiona do innych państw w regionie bądź powróciła do USA lub państw Europy. Poza tym import gazu LNG w Azji powinien także spadać w przypadku Japonii czy Korei Południowej, gdyż kraje te chcą zwiększyć wytwarzanie energii elektrycznej z energetyki jądrowej i z OZE. W rezultacie może to częściowo ograniczać zapotrzebowanie na import gazu LNG w Azji, który w konsekwencji może być przekierowywany do Europy.

W powyższym kontekście warto też dodać, że morskie zapasy gazu utrzymywane przez ponad 20 dni przekroczyły w połowie maja 2023 r. poziom 3,5 mln ton, czyli były znacznie powyżej zwyczajnego poziomu o tej porze roku. Wyższy stan zapasów może prowadzić do złagodzenia konkurencji na rynkach globalnych, a przez to spowodować również spadki cen.

Prognozy dla cen gazu ziemnego w latach 2023/2024

Według najnowszej ankiety agencji Bloomberg w 2023 r. średnia cena gazu na holenderskiej giełdzie TTF wyniesie 55 euro/MWh – będzie zatem o 105 proc. wyższa od bieżących cen surowca. Tendencję tę potwierdzają również wyceny kontraktów terminowych na gaz ziemny – obecnie są szacowane ze znacznym dyskontem w stosunku do kontraktów na zimę 2023/–2024. W rezultacie można stwierdzić, że w tej chwili dostawy do Europy są na bardzo wysokim poziomie pod względem wolumenu, a europejski popyt może zostać ponownie ograniczony podczas następnej zimy przez podwyższenie cen surowca.

Sytuacja na europejskim rynku gazu ziemnego na razie zauważalnie się poprawiła, nie zniknęły jednak wyzwania i niepewności. W perspektywie krótkoterminowej globalne spowolnienie gospodarcze może utrzymać presję spadkową na ceny surowca. Z drugiej strony w dalszym ciągu trwa wojna w Ukrainie, sankcje gospodarcze pomiędzy państwami tzw. Zachodu a Rosją są utrzymywane, co może skutkować dalszym ograniczeniem dostaw rosyjskiego gazu. Jednocześnie w drugiej połowie 2023 r. może się zwiększyć światowa konkurencja o gaz LNG, szczególnie wobec ograniczenia inwestycji w USA, co w przypadku sektora gazowego będzie się przekładać na dalsze zmniejszenie liczby platform wiertniczych wydobywających gaz ziemny.

Ponadto w nadchodzących miesiącach jest możliwe ograniczenie działań ochronnych poszczególnych państw (subsydiowanie rachunków za energię elektryczną) lub też rosnąć może wykorzystanie gazu do produkcji energii elektrycznej (część przedsiębiorstw z powodu silnych spadków cen gazu powróciła do wytwarzania energii elektrycznej ze spalania błękitnego paliwa i zrezygnowała z węgla). Istnieją również duże wątpliwości, czy w trakcie kolejnego okresu grzewczego wystąpią równie korzystne warunki pogodowe. Dodatkowo zachodzące zmiany klimatyczne powodujące chłodniejsze niż przeciętnie zimy i gorętsze lata mogą wiązać się ze wzrostem europejskiego zapotrzebowania na gaz ziemny, wykorzystywany na potrzeby grzewcze oraz w urządzeniach chłodzących.

W rezultacie państwa UE potrzebują z jednej strony dalszego utrzymywania dyscypliny w zakresie oszczędzania zużycia surowca, a z drugiej solidarności i spójności podejmowanych działań, w tym stworzenia wspólnej unijnej polityki wobec importu gazu z Rosji. Szczególnie że w dokumencie REPowerEU KE zapisała, że do 2027 r. UE odejdzie od sprowadzania rosyjskiego gazu ziemnego.

Autor wyraża własne opinie, a nie oficjalne stanowisko NBP.

Europa nie wyszła jeszcze na gazową prostą, choć radykalnie obcięła ekspozycję na Rosję. Tę zimę przetrwała zaskakująco dobrze, ale kolejny sezon przysporzy nowych wyzwań. Przy obecnym poziomie zużycia będzie musiała zwiększyć dostawy LNG o 30 proc., aby dotrwać do wiosny 2024 r.

Poziom napełnienia unijnych magazynów gazu pod koniec lipca osiągnął ok. 68 proc. Do obligatoryjnego minimum 80 proc. przed zimą brakuje już niewiele, jednak przy zachowaniu dotychczasowego zużycia i uwzględnieniu dalszych kłopotów z przesyłem surowca, poziom ten może okazać się nieosiągalny.

Przez dziesięciolecia Rosja była dla Polski dominującym dostawcą ropy naftowej, gazu ziemnego, produktów naftowych oraz węgla. Już po roku od rozpoczęcia rosyjskiej agresji przeciwko Ukrainie Polska przestała jednak importować z Rosji najważniejsze surowce energetyczne. Zostały one zastąpione przez paliwa pochodzące z innych krajów. Dane statystyk handlu zagranicznego wskazują, że przedmiotem importu z Rosji pozostał obecnie tylko gaz LPG.

Historia pokazuje, że naród, który odzyskuje wolność i zdobywa panowanie na terytorium swojego państwa bagnetem żołnierza, nie zapewnia sobie tym samym zupełnej suwerenności. Dopiero odzyskanie władzy nad walutą narodową albo stworzenie tej waluty, staje się prawnym imperatywem suwerenności i fundamentem stabilnej gospodarki narodowej.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

Pierwszym prezesem Banku Polskiego SA został Stanisław Karpiński - wybitny ekonomista, bankowiec i minister skarbu. Jako teoretyk i praktyk cieszył się niekwestionowanym autorytetem zarówno w środowisku bankowym, jak i politycznym.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.