Przez dziesięciolecia Rosja była dla Polski dominującym dostawcą ropy naftowej, gazu ziemnego, produktów naftowych oraz węgla. Już po roku od rozpoczęcia rosyjskiej agresji przeciwko Ukrainie Polska przestała jednak importować z Rosji najważniejsze surowce energetyczne. Zostały one zastąpione przez paliwa pochodzące z innych krajów. Dane statystyk handlu zagranicznego wskazują, że przedmiotem importu z Rosji pozostał obecnie tylko gaz LPG.

Wybuch wojny w Ukrainie wywołał zdecydowaną reakcję krajów Unii Europejskiej w postaci dotkliwych sankcji nakładanych na państwo-agresora. W ciągu roku silnie ograniczono import z Rosji paliw będących głównym źródłem dochodów tego kraju umożliwiających w dużej mierze finansowanie wojny. Kolejne pakiety sankcji spowodowały zatrzymanie importu węgla i produktów naftowych oraz silnie ograniczyły dostawy samej ropy naftowej. W przypadku naszego kraju kluczowe znaczenie miało także zatrzymanie przez Rosję eksportu do Polski ropy (w lutym 2023 r.) i gazu ziemnego (w kwietniu 2022 r.)

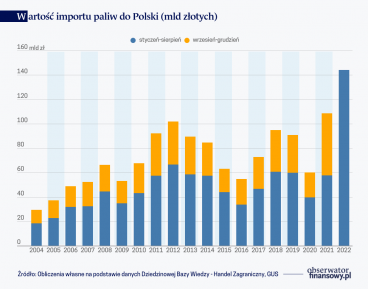

Bezpośrednio przed wybuchem wojny, tj. w lutym 2022 r. na Rosję przypadało 60 proc. wartości importu paliw do Polski (z pominięciem energii elektrycznej). Natomiast w marcu 2023 r. udział ten spadł do zaledwie 2 proc. Załamanie importu surowców energetycznych wpłynęło na marginalizację znaczenia Rosji w imporcie ogółem. W marcu 2023 r. pod względem wartości dostaw Rosja była dopiero 33. eksporterem do Polski, z udziałem 0,6 proc. w naszym imporcie (wobec 8,1 proc. w analogicznym okresie poprzedniego roku). W porównaniu z marcem 2022 r. wartość importu z Rosji była o 93 proc. niższa. Tak głęboki spadek wpłynął na zdecydowaną poprawę salda handlu zagranicznego z Moskwą. W marcu 2023 r. saldo w obrotach towarowych z Rosją było dodatnie i wyniosło 0,9 mld zł, podczas gdy rok wcześniej odnotowano deficyt w wysokości 10,5 mld zł.

W warunkach znaczącego ograniczenia dostaw z Rosji konieczne było zapewnienie alternatywnych źródeł importu paliw. W podobnej sytuacji znalazła się duża grupa krajów UE, co spowodowało silny wzrost popytu na paliwa pochodzące spoza Rosji.

Wybuch wojny w Ukrainie wywołał zdecydowaną reakcję krajów Unii Europejskiej w postaci dotkliwych sankcji nakładanych na państwo-agresora. W ciągu roku silnie ograniczono import z Rosji paliw będących głównym źródłem dochodów tego kraju umożliwiających w dużej mierze finansowanie wojny

Alternatywne źródła importu ropy naftowej

Naszym największym dostawcą ropy w 2022 r. była ciągle Rosja. Wtedy to sprowadzono do Polski 11,7 mln ton surowca z tego kraju (47 proc.). W każdym kolejnym kwartale import rosyjskiej ropy był jednak coraz mniejszy. W sierpniu 2022 r. Polska zawiesiła import rosyjskiej ropy drogą morską. W styczniu i lutym 2023 r. przez rurociąg „Przyjaźń” trafiło do Polski 1,1 mln ton rosyjskiej ropy (w tym samym okresie 2022 r. sprowadzono 2,4 mln ton, co stanowiło wówczas 63 proc. całego importu). W ciągu pierwszych dwóch miesięcy 2023 r. import surowca zmniejszył się do 23 proc. 25 lutego strona rosyjska jednostronnie wstrzymała dostawy ropy naftowej realizowane rurociągiem „Przyjaźń”. Tym samym zakończyła się prawie 80-letnia historia importu ropy z Rosji do Polski. Według danych statystyki handlu zagranicznego nie odnotowano importu ropy w marcu i kwietniu 2023 r.

Najważniejszym dostawcą ropy do Polski w I kwartale 2023 r. stała się Arabia Saudyjska. Z tego kraju od stycznia do marca 2023 r. sprowadzono 3,3 mln ton ropy, co stanowiło 48 proc. importu ogółem w tym okresie. Według danych z marca, a więc już po zakończeniu dostaw z Rosji, ten udział wyniósł 65 proc. Dostawy z Arabii Saudyjskiej wzrosły najsilniej, co oznacza, że właśnie import z tego kraju zastąpił rosyjskie dostawy ropy. Drugim najważniejszym importerem ropy do Polski jest obecnie Norwegia, jej znaczenie jest jednak zdecydowanie mniejsze. Natomiast dostawy z innych krajów odbywają się sporadycznie.

Ze względu na wzrost znaczenia Arabii Saudyjskiej jako dostawcy tego surowca do Polski warto zwrócić uwagę na rolę tego kraju na światowym rynku ropy naftowej. W 2022 r. Arabia Saudyjska była drugim największym producentem tego surowca na świecie (po Stanach Zjednoczonych). Wydobycie wyniosło tam w 2022 r. 10,6 mln baryłek dziennie (b/d). O mniejszym wydobyciu w porównaniu z USA (11,9 mln b/d) decydowały ograniczenia produkcyjne podejmowane w ramach inicjatywy OPEC+. Obok zrzeszania 13 krajów członkowskich organizacji państw eksporterów ropy naftowej OPEC+ stanowi forum koordynacji polityki podażowej z innymi największymi producentami tego surowca – m.in. Rosją, Kazachstanem, Meksykiem czy Azerbejdżanem.

W ciągu ostatnich kilku lat spotkania OPEC+ koncentrowały się na zmniejszeniu produkcji ropy, aby ustabilizować ceny surowca po pandemii COVID-19, która wyraźnie zmniejszyła popyt i doprowadziła do znacznego obniżenia cen. Na początku kwietnia 2023 r. członkowie OPEC+ zgodzili się na zmniejszenie produkcji ropy o 1,2 mln b/d do końca 2023 r., co jest uzupełnieniem już obowiązujących cięć w produkcji. Porozumienie oznacza, że cele produkcyjne będą w sumie niższe o 3,66 mln b/d każdego miesiąca w stosunku do rzeczywistej produkcji z sierpnia 2022 r. do końca 2023 r.

Arabia Saudyjska jest krajem dysponującym największymi wolnymi mocami produkcyjnymi. To powoduje, że ten kraj ma znaczący wpływ na kształtowanie się relacji podaży do popytu na światowym rynku ropy i w konsekwencji jej cen (z tego powodu państwo jest niekiedy określane jako swing producers. Może szybko zwiększyć lub zmniejszyć wydobycie ropy w takiej skali, która wpłynie na notowania kontraktów terminowych.

Dotychczas udział ropy z Arabii Saudyjskiej w europejskim rynku był raczej mało znaczący. Zdecydowanie najważniejszymi kierunkami eksportu saudyjskiej ropy były gospodarki azjatyckie. Na początku obecnej dekady przypadało na nie blisko 80 proc. eksportu, podczas gdy na gospodarki europejskie – niespełna 9 proc. Tegoroczne dane statystyki handlu zagranicznego Eurostatu wskazują, że Polska jest zdecydowanie największym odbiorcą saudyjskiej ropy w Unii. Natomiast w pozostałych krajach UE najbardziej wzrósł import ropy z Norwegii oraz USA. Niektóre państwa w dalszym ciągu główną część tego surowca sprowadzają z Rosji (m.in. Węgry i Słowacja).

Podobnie jak w przypadku dostaw ropy, w lutym 2023 r. zakończył się import produktów naftowych z Rosji. Na początku lutego 2023 r. wszedł w życie kolejny pakiet sankcji wobec Rosji, który dotyczył przywozu produktów rafinacji ropy naftowej. Jeszcze w styczniu 2023 r. do Polski sprowadzono z Rosji 260 tys. ton produktów rafineryjnych, co stanowiło ponad 30 proc. ich całkowitego importu. W przywozie z FR (jak i w przywozie produktów naftowych ogółem) dominowały ciężkie oleje napędowe.

W marcu 2023 r. największym dostawcą produktów naftowych do Polski były Niemcy. Dynamiczne zmiany w strukturze importu wskazują, że importerzy poszukują nowych kierunków dostaw. Wydaje się, że duże znaczenie w wypełnieniu luki po dostawach z Rosji będzie miało zwiększenie importu z Arabii Saudyjskiej. W kategorii produktów rafineryjnych w marcu rekordowy poziom osiągnęły dostawy ze Szwecji.

Arabia Saudyjska jest krajem dysponującym największymi wolnymi mocami produkcyjnymi. To powoduje, że ten kraj ma znaczący wpływ na kształtowanie się relacji podaży do popytu na światowym rynku ropy i w konsekwencji jej cen

Nowe kanały dystrybucji gazu

W kwietniu 2022 r. Rosja wstrzymała dostawy gazu do Polski. Do tego czasu głównym źródłem zaopatrzenia w gaz był gazociąg jamalski. Od stycznia do kwietnia 2022 r. import gazu z Rosji wyniósł 2,9 mld m3, co stanowiło wówczas około połowę importu tego paliwa. Na utrzymanie bieżących dostaw gazu na poziomie odpowiadającym zapotrzebowaniu wpłynął doraźny wzrost importu z Niemiec. W kolejnych miesiącach następowała jednak silna dywersyfikacja dostaw, głównie dzięki zwiększeniu możliwości przeładunkowych i regazyfikacyjnych terminalu LNG w Świnoujściu. To pozwoliło na przyjmowanie sześciu ładunków w miesiącu. Jednocześnie otwarto połączenia gazowe z Litwą i Słowacją. Zwłaszcza to pierwsze, umożliwiające przesył gazu z terminalu LNG w Kłajpedzie, miało istotne znaczenie. W okresie od maja do grudnia 2022 r. tą drogą sprowadzono blisko 430 mln m3 gazu.

Sytuacja znacznie się zmieniła po uruchomieniu gazociągu Baltic Pipe. Począwszy od października 2022 r. w każdym kolejnym miesiącu zwiększał się import gazu z Morza Północnego, osiągając w marcu 2023 r. poziom blisko 520 mln m3.

Według danych Eurostatu (Energy Statistics) w I kwartale 2023 r. import gazu do Polski ukształtował się na poziomie 3,3 mld m3, był więc o 24,3 proc. mniejszy w porównaniu z poprzednim rokiem, a więc gdy gaz trafiał do nas jeszcze z Rosji. Import gazociągiem zmniejszył się o 45,5 proc., natomiast import gazu skroplonego zwiększył się o 39,1 proc. W I kwartale 2023 r. terminal w Świnoujściu odebrał 15 ładunków LNG o łącznej objętości 1,5 mld m3 (na początku 2022 r. było to 10 ładunków o wielkości 1,1 mld m3). Dane Eurostatu wskazują, że najważniejszym dostawcą gazu do Polski jest obecnie Dania, skąd pochodziło 1,4 mld m3, tj. ponad 40 proc. całego importu tego surowca. Drugim największym dostawcą są Stany Zjednoczone (0,8 mld m3, co stanowiło 23 proc. importu gazu w I kw. 2023 r.). USA są obecnie naszym największym dostawcą gazu skroplonego. Mniejsze niż w dwóch poprzednich kwartałach były natomiast dostawy z trzeciego w tej statystyce Kataru.

Podobnie jak import gazu ziemnego, także w kwietniu 2022 r. zakończono dostawy węgla z Rosji. W przypadku tego surowca nie nastąpiło zmniejszenie dostaw do Polski ogółem. Wzrost importu węgla osiągnął niespotykaną dotychczas skalę. Od października 2022 r. do marca 2023 r. do Polski sprowadzono 16,4 mln ton węgla, a więc ponad dwukrotnie więcej niż w analogicznym okresie rok wcześniej. Był to także absolutny rekord importu, do którego przyczynił się również dalszy spadek wydobycia w polskich kopalniach (o ponad 10 proc. rdr).

Rekordowemu importowi węgla towarzyszyła wyjątkowo duża liczba krajów dostawców. Według danych statystyki handlu zagranicznego od października 2022 r. do marca 2023 r. transporty węgla pochodziły z 26 krajów (podczas gdy rok wcześniej było ich 17), z czego z ośmiu import wyniósł co najmniej 500 tys. ton. Kraje te reprezentowały aż 5 kontynentów. Najwięcej węgla sprowadzono do Polski z RPA (3,4 mln ton) i Kolumbii (3,3 mln ton), co stanowiło ponad 40 proc. importu węgla do Polski. Ważnymi dostawcami były także Kazachstan, Australia oraz Indonezja.

Od kwietnia 2022 r. do marca 2023 r. import węgla zwiększył się prawie dwukrotnie, dostawy produktów naftowych zwiększyły się o ponad 15 proc., a dostawy ropy naftowej – o ok. 10 proc.

Zmiana struktury geograficznej importu węgla wpłynęła na modyfikację sposobu dostaw węgla. Węgiel na sezon grzewczy 2021/2022 był transportowany do Polski przede wszystkim koleją (70 proc. dostaw), natomiast przed zimą 2022/2023 większość surowca (ponad 90 proc.) trafiła do naszego kraju drogą morską – (koleją przewożono głównie węgiel z Kazachstanu). Oznaczało to siedmiokrotne zwiększenie wyładunków węgla w portach morskich. Na przełomie 2022 i 2023 r. węgiel miał największe znaczenie w pracy wyładunkowej polskich portów. Jego import stanowił 40 proc. masy wyładunków (podczas gdy ma przełomie 2021/2022 było to jedynie 9 proc.).

Zmiany struktury geograficznej dostaw paliw nie zakłóciły importu do Polski. Wielkość importu nie tylko się nie zmniejszyła, ale w przypadku części paliw, zwłaszcza węgla, nastąpił wzrost do historycznego maksimum. W okresie 12 miesięcy, tj. od kwietnia 2022 r. do marca 2023 r. import węgla zwiększył się prawie dwukrotnie, dostawy produktów naftowych zwiększyły się o ponad 15 proc., a dostawy ropy naftowej – o ok. 10 proc. Mniejszy w skali ostatniego roku okazał się jedynie import gazu ziemnego.

—

Autor wyraża własne opinie, a nie oficjalne stanowisko NBP.

Wojna w Ukrainie przyczyniła się do niezwykle dynamicznych zmian w strukturze geograficznej polskiego importu. Rosja, po raz pierwszy od wielu dekad, nie jest już najważniejszym dostawcą paliw do Polski. Wraz z kolejnymi pakietami unijnych sankcji znaczenie Rosji będzie się jeszcze zmniejszać.

Po agresji Rosji Na Ukrainę, która spowodowała szokowy wzrost cen surowców energetycznych, ożyły obawy o trwałość postpandemicznego ożywienia gospodarczego. Konflikt zbrojny pokazał jednocześnie skalę uzależnienia krajów członkowskich UE od dostaw węglowodorów i węgla z Rosji.

Decydują się losy rosyjskich surowców energetycznych. Determinacja państw, nakładających na Rosję kolejne sankcje, wskazuje, że kończy się ponad 50-letni okres dominacji rosyjskiej ropy naftowej i gazu na rynku europejskim.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.