Słońce nie świeci nad Chinami pełnym blaskiem. Kilka lat temu pojawiły się tam niewinne – mogłoby się wydawać – obłoczki, wyparte dziś przez duże chmury. Problemy geopolityczne i finansowo-biznesowe nękające Państwo Środka to nie jedyne przyczyny spowolnienia ich gospodarki. Coś ważnego do dodania ma też teoria ekonomii.

Ponad 2000 lat temu Chiny były od stuleci potęgą w ówczesnym świecie. Niezłym punktem odniesienia jest Francja. Chiny z wiekami karlały, a Francja potężniała, choć nigdy nie sięgnęła pierwszego miejsca podium. PKB Chińskiej Republiki Ludowej liczony w bieżących cenach nominalnych wyniósł w 1960 r. ledwo 60 mld ówczesnych dolarów. Francuski produkt nie był wiele wyższy – osiągnął wtedy wielkość nieco ponad 62 mld dol., ale Chińczyków było wtedy 14 razy więcej.

W początku lat 60. XX w. rozpędzał się właśnie zachodni boom. Chiny próbowały dołączyć do wyścigu, ale nie zdołały. Stały rolnictwem i prostym przemysłem, więc towarzysz Mao spróbował „Wielkiego skoku”, dzięki któremu kraj miał przez pięć lat począwszy od 1957 r. zwielokrotnić wydobycie węgla, produkcję stali i energii elektrycznej oraz zbiory pszenicy. Ale był to skok spalony. W dodatku, zamiast nadrabiać tylko traciły dystans. Dopiero pod kierownictwem Deng Xiaopinga, który w 1978 r. rozpoczął reformy społeczno-gospodarcze i otworzył państwo na świat, Chiny bardzo mocno przyspieszyły. Musiały jednak czekać blisko trzy dekady, żeby wyprzedzić w 2005 r. Francję, która wytworzyła produkt wart wówczas prawie 2200 mld dol., podczas gdy Chiny uzyskały niemal 2300 mld dol. Teraz Chińczycy ściągają się już tylko z Amerykanami.

Pogoń Chin zaordynowana przez Denga polegała zwłaszcza na inwestowaniu w tzw. kapitał fizyczny w formie fabryk, maszyn, infrastruktury i mieszkań. Korzyści z coraz większej bazy wytwórczej oraz wspomagającej wzrost i rozwój infrastruktury nie rosną jednak nieustannie. Z czasem – w sposób naturalny – stają się coraz mniejsze. I to jest właśnie makroekonomiczna przyczyna obecnego chińskiego spowolnienia. Nie zaradzą mu bodźce monetarne (więcej pieniądza) i fiskalne (zachęty podatkowe), ani tym bardziej pohukiwania oraz dyspozycje przewodniczącego Xi.

Ekonomiści przewidują to dzięki Robertowi Solowowi. Za skonstruowanie modelu wzrostu gospodarczego – zmarły 21 grudnia 2023 r. w wieku 99 lat prof. Solow – otrzymał w 1987 r. Nagrodę Nobla. Był gigantem ekonomii, do tej pory swoje własne Nagrody Banku Szwecji uzyskało aż czterech jego doktorantów: George Akerlof, Joseph Stiglitz, Peter Diamond i William Nordhaus. Dzięki niemu wiemy, że dodawanie kapitału fizycznego przestaje w pewnym momencie działać na gospodarkę, która najpierw traci impet, a potem może zacząć zwalniać. Może dojść do tego, że inwestycje podejmowane z zamiarem powiększenia mocy wytwórczych zamiast ludzi bogacić, sprowadzą na lud biedę. Kto jest dziś po sześćdziesiątce doświadczył tych skutków na własnej skórze, gdy za PRL w wyniku wielkich inwestycji „Polska rosła w siłę”, a naród stał w kolejkach po praktycznie wszystko co niezbędne do życia.

Robert Solow uwzględnił w swoim modelu, że efekty gospodarowania wyrażone jako PKB uzyskujemy dzięki trzem podstawowym czynnikom: pracy ludzkiej, wyposażeniu w maszyny, urządzenia, energię. Trzeci czynnik nazwany Total Factor Productivity – TFP (po polsku: łączna produktywność czynników produkcji) wyraża dobroczynny wpływ wszelkiego postępu, w tym technologicznego, organizacyjnego, zarządczego. Jest to czynnik trudno uchwytny, więc jego wielkość szacowana jest jako różnica w wielkości PKB między „naturalną” wielkością produkcji, jakiej byśmy się spodziewali po określonym wkładzie pracy, umiejętności ludzi oraz kapitału fizycznego, a PKB rzeczywistym, tym większym im większy TFP. Różnica ta nazywana jest wartością rezydualną lub resztą Solowa. TFP może być zatem głównym motorem wzrostu gospodarczego, ponieważ praca i kapitał fizyczny, i ludzki to czynniki dość ociężałe, więc trudno nimi manewrować oraz szybko je powiększać.

Zmiany TFP pokrywają się najczęściej z podejściem intuicyjnym. W USA w okresie 1987–2021 wskaźnik rósł najszybciej w obszarach produkcji komputerów i tzw. peryferiów (średnioroczny wzrost wskaźnika o 9,6 proc.) oraz w przemyśle półprzewodników, a także komponentów elektronicznych (wzrost o 8,4 proc.). Bardzo umiarkowanie rosła natomiast wielkość TFP m.in. w przemyśle samochodowym (0,2 proc.), a w lotniczym wręcz stale spadała (minus 0,4 proc.). I istotnie, poza coraz śmielszym debiutem aut na baterie, samochody nadal mają od ponad stu lat tę samą kierownicę i cztery koła. Podobnie jest z samolotami, które dziś są wprawdzie większe i oszczędniejsze, ale latają nie „po nowemu”, ale tak jak kiedyś.

Poszukiwaniami „magicznego guzika” wzrostu badacze zajmowali się jeszcze długo przed Solowem. Pierwszym ekstraklasowym ekonomistą, który zajął się skutkami wdrażania nowych technologii był dwieście lat temu David Ricardo. Niestety, poglądy na sprawę miał chwiejne. W rozdziale „O maszynach” swego dzieła „Principles of Political Economy and Taxation” raz zdawał się sądzić, że zmiany technologiczne szkodzą ludziom pracy, aby w dalszej części rozważań na ten temat zauważać, że strach może mieć zbyt duże oczy. W pierwszej wersji argumentował, że na umaszynowieniu i jego skutkach w postaci zmniejszenia kosztów produkcji i realnych cen towarów skorzystają wszystkie klasy społeczne, ale w trzecim wydaniu swego opus magnum skorygował tę opinię. Doszedł mianowicie do wniosku, że beneficjentami postępu technologicznego są wyłącznie właściciele ziemscy i kapitaliści, bo robotnicy ucierpią z powodu obniżki płac koniecznej do zgromadzenia środków na zakup maszynerii.

Wahania i wątpliwości Ricardo odnośnie do słuszności własnych wniosków nie kładą się cieniem na jego wielkości, ponieważ pole badawcze miał malutkie. Obserwował gospodarkę przez lupę, podczas gdy my używamy urządzeń powiększających miliony razy. Słynny statystyk Angus Maddison podjął się karkołomnego zadania oszacowania wielkości PKB, licząc od 1 roku n.e. Wartości jakie przedstawił są dalece „umowne”, istotniejsze są prawdopodobne proporcje. Gdy Ricardo biedził się w 1820 r. nad wpływem maszyn, globalny produkt brutto miał mieć wartość ok. 700 mln tzw. dolarów międzynarodowych z 1990 r. Co ważniejsze, urósł od 1 r. n.e. do 1820 r. zaledwie siedmiokrotnie. W 2008 r. globalny PKB wyrażony w tej samej jednostce wartości osiągnął 51 mld, a więc przez dwieście lat wzrósł 73 razy. Czy wielkie przyspieszenie świat zawdzięczał jedynie kielniom, łopatom, kopalniom, hutom… Nie, działał też inny czynnik.

Wielką rolę w modelu Solowa odgrywa zjawisko utraty wartości urządzeń i jej kompensowania poprzez tzw. amortyzację, czyli „odkładanie” pieniędzy na remont i/lub wymianę oprzyrządowania. Badacz uznał na podstawie praktyki, że co roku tracimy (czyli powinniśmy zastąpić nowym) 5–7 proc. całego wykorzystywanego w kraju kapitału fizycznego. W kolejnym kroku Solow założył, że kapitał fizyczny daje wraz ze swoim przyrostem coraz mniejsze zwroty. Jeśli bowiem mamy stałą liczbę pracowników, to kto zaludni nowe budynki fabryczne i obsłuży kolejne maszyny? Jeśli jeden człowiek może obsłużyć np. 5 drukarek 3D, to czy będzie w stanie kontrolować działanie stu takich samych? Zatem zainstalowanie 100 drukarek w miejsce pięciu nie przyniesie 20-krotnego wzrostu produkcji. Innymi słowy, uzyskujemy potwierdzenie zmniejszających się zwrotów z przyrostu kapitału fizycznego (maszyn).

Solow pracował nad teorią wzrostu sporo ponad pół wieku temu, więc od strony powyższego porównania dziś można mieć do niej zastrzeżenia. Postęp jest coraz szybszy, więc można wyobrazić sobie, że jeden człowiek poradzi sobie jednak ze 100 drukarkami z najnowszej i najwyższej półki. Jest to możliwe, ale bardzo kosztowne (nowości są zazwyczaj bardzo drogie), więc dostępne dla nielicznych. Z drugiej strony, mamy dziś na Zachodzie brak rąk do pracy, więc korzyści efektywnościowe z postępu muszą blednąc, bo człowiek nadal jest niezbędny w produkcji.

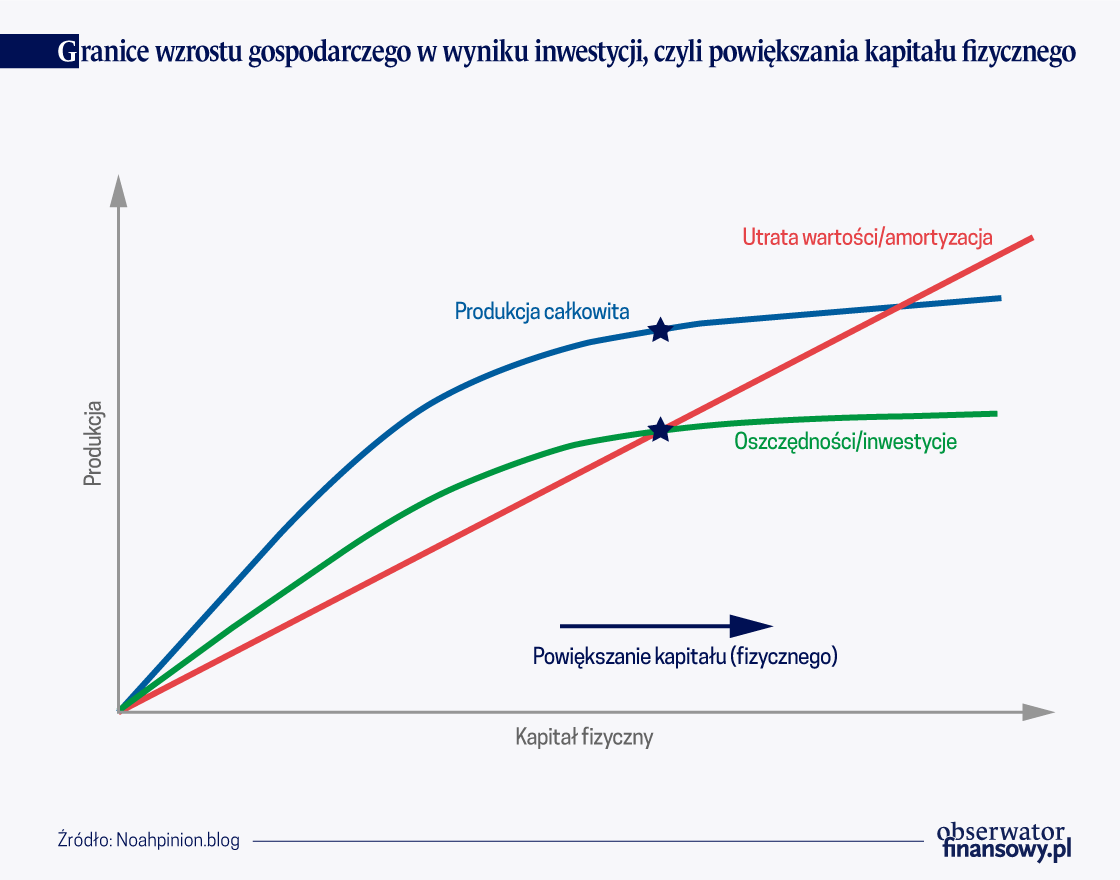

Do clou już niedaleko. Najlepiej dostrzec wnioski na wykresie, który został przygotowany przez dr. Noaha Smitha.

Jednostajna, czerwona linia poruszająca się proporcjonalnie w górę odzwierciedla amortyzację (depreciation), która rośnie proporcjonalnie wraz ze wzrostem kapitału fizycznego. Zgodnie z założeniem spadku w pewnym momencie zwrotu z kapitału fizycznego, niebieska linia (Total output) obrazująca całkowitą wielkość produkcji wraz z przyrostem kapitału fizycznego (building more capital) zmniejsza od pewnego punktu tempo swojej wędrówki ku górze. Przy stałej liczbie pracujących dodawanie każdej kolejnej maszyny (patrz przykład z drukarkami 3D) nie daje tak dużych przyrostów produkcji jak przedtem, więc linia Total output wspina się coraz wolniej. Identycznym do niebieskiego szlakiem podąża zielona linia (Savings/investment) pokazująca wydatki konieczne na odnowienie zużywającego się wyposażenia produkcyjnego, które stanowią zawsze tę samą część produkcji (u Solowa 5–7 proc). Ponieważ produkcja spowalnia, to w takim samym tempie spowalnia krzywa odnawiania majątku.

Oznaczone gwiazdką miejsce przecięcia się czerwonej linii amortyzacji z zieloną linią rzeczywistych wydatków na odnowienie majątku wyznacza moment równowagi, w którym nowy kapitał trafiający do gospodarki ma tę samą wielkość co kapitał zużyty i właśnie wycofany z użycia. Życie gospodarcze toczy się dalej i po upływie pewnego czasu niebieska linia produkcji przecina się z czerwoną linią amortyzacji. W tym punkcie na odnowienie wydajemy tyle, ile zarabiamy na produkcji, jednak wkrótce wydatki na amortyzację są wyższe od produkcji całkowitej, a to oznacza zastój i regres. Tych przykrych konsekwencji unikniemy, jeśli zwiększymy liczbę pracujących (rozwiązanie ekstensywne i na dłuższą metę prymitywne) lub gdy tych brakuje – jak teraz – poprzez poszukiwanie i wdrażanie postępu wydatnie zwiększającego wydajność (produktywność).

Ponieważ nie pojedliśmy wszystkich rozumów, nie umiemy wystarczająco precyzyjnie monitorować zachodzących procesów i gospodarki, z powodów społeczno-politycznych długo nie jesteśmy w stanie dochodzić do zgody w ocenie przyczyn i metod, to reagujemy z konieczności z wielkim opóźnieniem. W konsekwencji musimy godzić się z konstatacją płynącą z modelu Roberta Solowa, że dodawanie ciągle tych samych cegiełek nie zapewnia nieskończonych możliwości poprawy standardu życia. Imperia budowane stale w ten sam sposób i ze stale tych samych elementów najpierw podupadają, a w końcu zanikają. Analogia jest nieuprawniona, ponieważ nie ma nic wspólnego z nowoczesną produkcją, ale mimo to nieodparcie przychodzi na myśl upadek Rzymu i Rzeczypospolitej upasionej przed wiekami na zbożu.

Dziś najbardziej jaskrawym przykładem domniemanego działania teorii wzrostu Roberta Solowa są Chiny. Przez ostatnie kilka dekad dokonały skoku, o którym śnił Mao Tse-tung, tyle że ten wymarzony przez satrapę byłby skokiem małej żabki, a rzeczywisty jest jak rekordowy sus antylopy w pełnym biegu. Żadne państwo w dotychczasowej historii świata nie zbudowało tak wiele w tak krótkim czasie. Było to w wielkiej części możliwe wskutek dostępności nieznanych wcześniej technologii, ale czynnikiem dominującym był jednak ponadprzeciętny poziom oszczędności umożliwiający finansowanie ogromnych inwestycji. Słowo „oszczędności” jest w wielkiej mierze eufemizmem, ponieważ były one wynikiem ograbiania Chińczyków z płac i wymuszania oszczędności przez totalitarny lub quasi-totalitarny system władzy.

W 2008 r. oszczędności stanowiły w Chinach aż 52 proc. PKB, w 2019 – tuż przed wybuchem pandemii COVID-19 – nadal niesamowite 44 proc. W latach 2007–2012 chińskie inwestycje brutto urosły z 40 do 46 proc. wartości PKB. Dla porównania, w Europie Zachodniej wskaźnik oszczędności nigdy nie przekroczył w ostatnich trzech dekadach 25 proc., a w państwach anglosaskich (USA, Kanada, W. Brytania, Australia) – 20 proc. PKB. Na marginesie, Polska jest niestety na drugim biegunie ze wskaźnikiem oscylującym w pobliżu 17 proc. Chiny goniły, inwestując kosztem spożycia własnych obywateli. Na pierwszy rzut oka, widząc oszałamiające światła ich metropolii, wielopasmowe autostrady, a na nich nieprzerwane sznury aut, czy (przed COVID-19) tabuny Chińczyków w Paryżu, wniosek o duszeniu konsumpcji wydaje się przesadzony. Pamiętając jednak, że najzamożniejsze warstwy to „ledwo” 300–400 mln Chińczyków, a miliard to biedacy i nędzarze – jest uprawniony.

Przejawem przeinwestowania są całe miasta-duchy z dziesiątkami i setkami niezasiedlonych wież mieszkalnych i mniej widoczne gołym okiem niewykorzystywane moce produkcyjne. Za tezą o przeinwestowaniu jako przyczynie spowolnienia wzrostu w Chinach przemawia istotny wzrost mało znanego wskaźnika ICOR (Incremental Capital Output Ratio), który pokazuje, ile środków (kapitału finansowego) trzeba wydatkować, żeby wytworzyć dodatkową jednostkę PKB. Od 2007 r., kiedy wynosił ok. 2,5 wskaźnik ten stale rośnie i w 2019 r. przekroczył 7 (Dominik Peschel i Wenyu Liu – „The long-term growth prospects of the People’s Republic of China”, 2022). Z własnych doświadczeń z PRL wiemy, że szybki wzrost popędzany przez autorytarne władze centralne i regionalne jest wzrostem rozrzutnym i kalekim w wyniku bylejakości, pośpiechu, oszczędności na materiałach, kradzieży itd. Budowle wznoszone w takich warunkach gorzej wytrzymują próbę czasu niż te powstające w warunkach w pełni rynkowych, w konkurencyjnym otoczeniu.

Chińska gospodarka zwolniła. Najlepiej widać to na wykresie obrazującym roczne wskaźniki wzrostu PKB, wg Banku Światowego.

Malejący wzrost w wyniku nadmiernej akumulacji kapitału fizycznego jest jednym z podstawowych wniosków wysnutych przez Solowa. Przypomnijmy, że jeśli buduje się i kupuje maszynerię z ogromnym rozmachem, to niebawem bardzo szybko rosną potrzeby i wydatki amortyzacyjne, więc zamiast na nowe (mądrzejsze po szkodzie) inwestycje, trzeba łożyć na zachowanie istniejącego majątku, przynajmniej w jako takim stanie.

Model Solowa jest oczywiście uproszczeniem rzeczywistości. Kiedyś losy narodów i ich ziem zależały głównie od pogody (plony) i zręczności władców (niszczące wojny marnotrawiące środki). Dziś powodzenie świata zależy tylko od setek głównych czynników. Pomniejszych są tysiące.

W naszym artykule dowodzimy, że wprawdzie cyfryzacja zwiększa produktywność tych firm, które w punkcie wyjścia są bardziej wydajne niż konkurenci, jednak w przypadku większości wpływ cyfryzacji jest dość ograniczony. Dochodzimy do wniosku, że po to, by inwestycje w technologie cyfrowe były bardziej efektywne, powinny być ukierunkowane oraz że decydenci nie powinni traktować cyfryzacji jako uniwersalnej metody zwiększania produktywności.

W orędziu o stanie Unii, wygłoszonym przez przewodniczącą Komisji Europejskiej, konkurencyjność UE została potraktowana priorytetowo. Niniejszy artykuł dowodzi, że nie należy skupiać się na zwalczaniu „nieuczciwej” konkurencji ze strony Chin. Istnieją bowiem kluczowe czynniki wewnętrzne w samej UE, których sprawniejsza aktywizacja mogłaby zwiększyć produktywność europejskich przedsiębiorstw i w rezultacie podnieść ich konkurencyjność na arenie międzynarodowej. Spośród nich to produktywność, stabilność finansowa i ukierunkowanie na jakość wydają się najważniejsze.

Dziennik „Rzeczpospolita” wyróżnia się regularnym udostępnianiem swych łamów opiniom dotyczącym polityki pieniężnej. W większości autorami tych opinii są byli członkowie Rady Polityki Pieniężnej. Niestety, często zawierają one błędy merytoryczne. Bank centralny poświęcił wiele uwagi ich prostowaniu.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.