Gospodarka Polski znajduje się obecnie w okresie spowolnienia. Pomimo obiektywnych wyzwań rynek pracy pozostaje stabilny, a wzrost wynagrodzeń jest wysoki. Równocześnie obserwujemy systematyczny spadek inflacji. W przyszłym roku zobaczymy odbicie gospodarcze. To pozwoli w dalszym ciągu gonić zachodnie gospodarki.

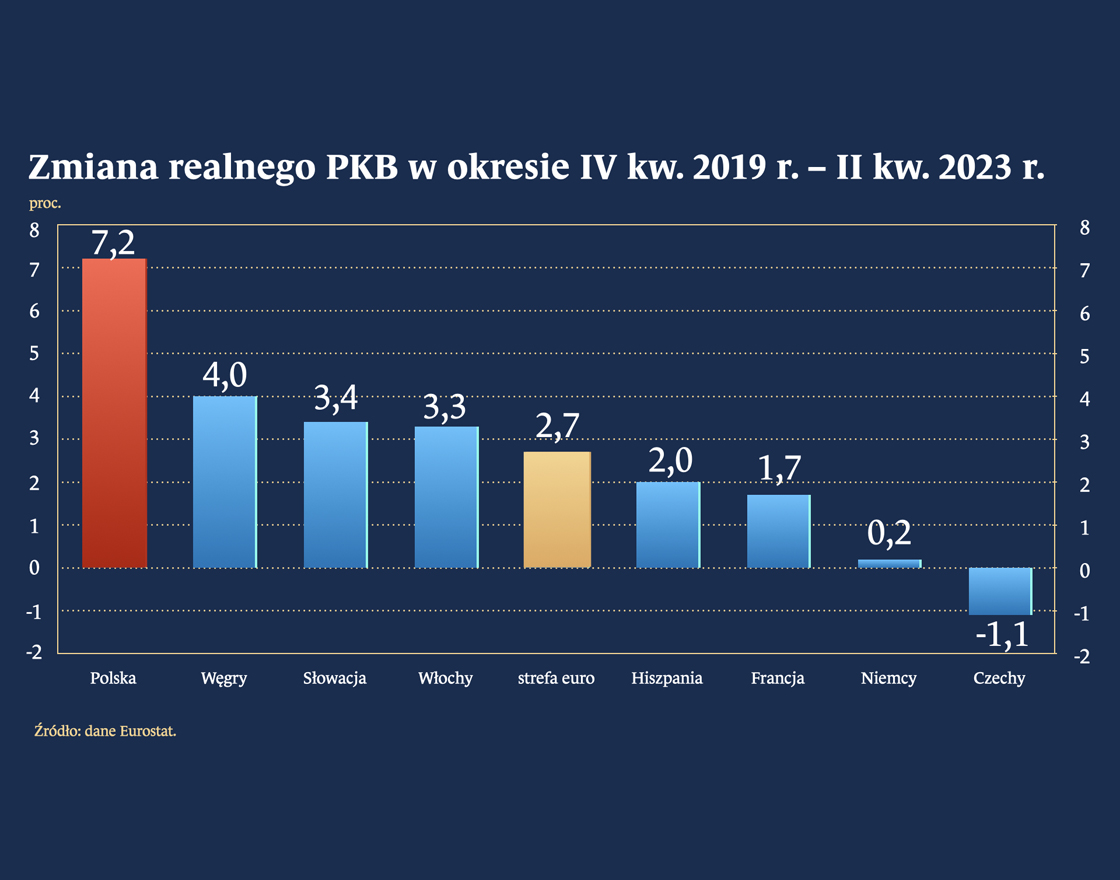

Polska gospodarka dynamicznie odbiła po pandemii, choć wyniki w bieżącym roku kształtują się znacznie poniżej potencjału. PKB wzrósł o 7,2 proc. w porównaniu do końca 2019 r. – jest to szósty najlepszy wynik spośród państw w Unii Europejskiej. Bieżący rok przynosi jednak spowolnienie dla wszystkich państw europejskich. Te nie omija także i Polski – Międzynarodowy Fundusz Walutowy szacuje, że w 2023 r. nasz PKB wzrośnie o zaledwie 0,6 proc.. To jednak chwilowa perturbacja.

Kolejne kwartały przyniosą poprawę, a 2024 r. znaczne odbicie w polskiej gospodarce. Pomoże wzrost wydatków gospodarstw domowych związany z ich poprawą finansową. Tempo wzrostu wynagrodzeń skorygowane o inflację, czyli tzw. płace realne, ponownie zaczynają rosnąć po roku spadków. Ponadto obniżka stóp procentowych ułatwi przedsiębiorstwom finansowanie inwestycji. Mediana prognoz polskich analityków wskazuje, że PKB w przyszłym roku rosnąć będzie o około 2,5 proc. Taki wynik to jednak nieco mniej od 3 proc. szacowanych jako standardowe tempo wzrostu przez instytucje międzynarodowe. Te są również zgodne co do odbicia aktywności w 2024 r. Komisja Europejska prognozuje wzrost PKB o 0,5 proc. w 2023 r. oraz 2,5 proc. w 2024 r. Sytuacja poprawi się również w strefie euro, lecz wzrost PKB będzie tu o blisko połowę niższy niż w Polsce. Szybszy wzrost Polski pozwoli zmniejszać różnice gospodarcze względem bardziej rozwiniętych państw Zachodu.

Pomimo słabszej aktywności, rynek pracy pozostaje stabilny, z historycznie niskim bezrobociem. Korzystna sytuacja występuje również w innych państwach Unii Europejskiej. Rozwinięte gospodarki mierzą się z wyzwaniami demograficznymi, które powodują niedobór pracowników. Taki problem z jednej strony prowadzi do problemów w prowadzeniu rekrutacji, lecz z drugiej strony stanowi naturalny bufor przed wzrostem bezrobocia w warunkach słabszej koniunktury.

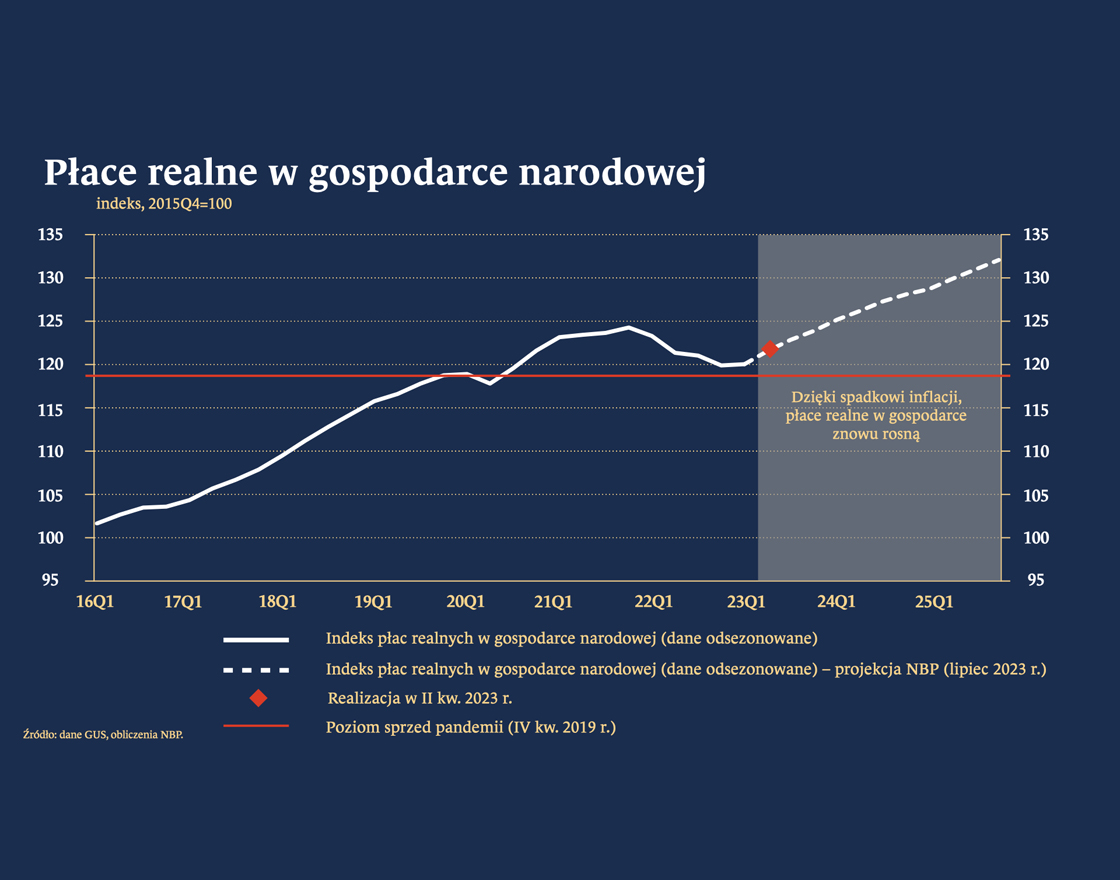

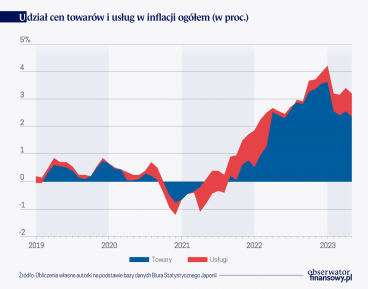

Wysokie zatrudnienie wiąże się jednak z większą presją na wzrost wynagrodzeń. Podwyższona inflacja spowodowała, że wynagrodzenia rosły wolniej od cen. Po spadku inflacji zamożność Polaków ponownie zaczęła się poprawiać. W najbliższym roku tempo wzrostu wynagrodzeń dalej będzie wysokie – pracownicy będą domagać się podwyżek, które zrekompensują im ubiegłoroczną inflację. W 2024 r. ponownie zobaczymy dwucyfrowy wzrost płac przy około 7 proc. wzroście cen. To pozwoli na odbicie popytu i w konsekwencji wzrost zamożności, lecz może utrudnić dalszy spadek inflacji.

Presja płacowa utrudnia walkę z inflacją również w strefie euro. Negocjacje płacowe pracowników opierają się na ich przewidywaniach dotyczących wzrostu cen w przyszłości. Obecnie konsumenci spodziewają się, że przez najbliższy rok ceny dalej będą rosnąć szybciej od celu inflacyjnego Europejskiego Banku Centralnego. EBC wskazuje, że bardziej oczekiwany jest poziom rzędu ok. 3,5 proc. W kierunku spadku inflacji oddziałują jednak niższe koszty produkcji – indeks PPI znalazł się w deflacji zarówno w Polsce, jak i w strefie euro. Niższe koszty związane są zarówno ze słabszym popytem, jak i stabilizacją cen energii na rynkach globalnych. Ryzykiem pozostaje jednak ponowny wzrost cen energii związany z decyzjami OPEC i napiętą sytuacją na Bliskim Wschodzie.

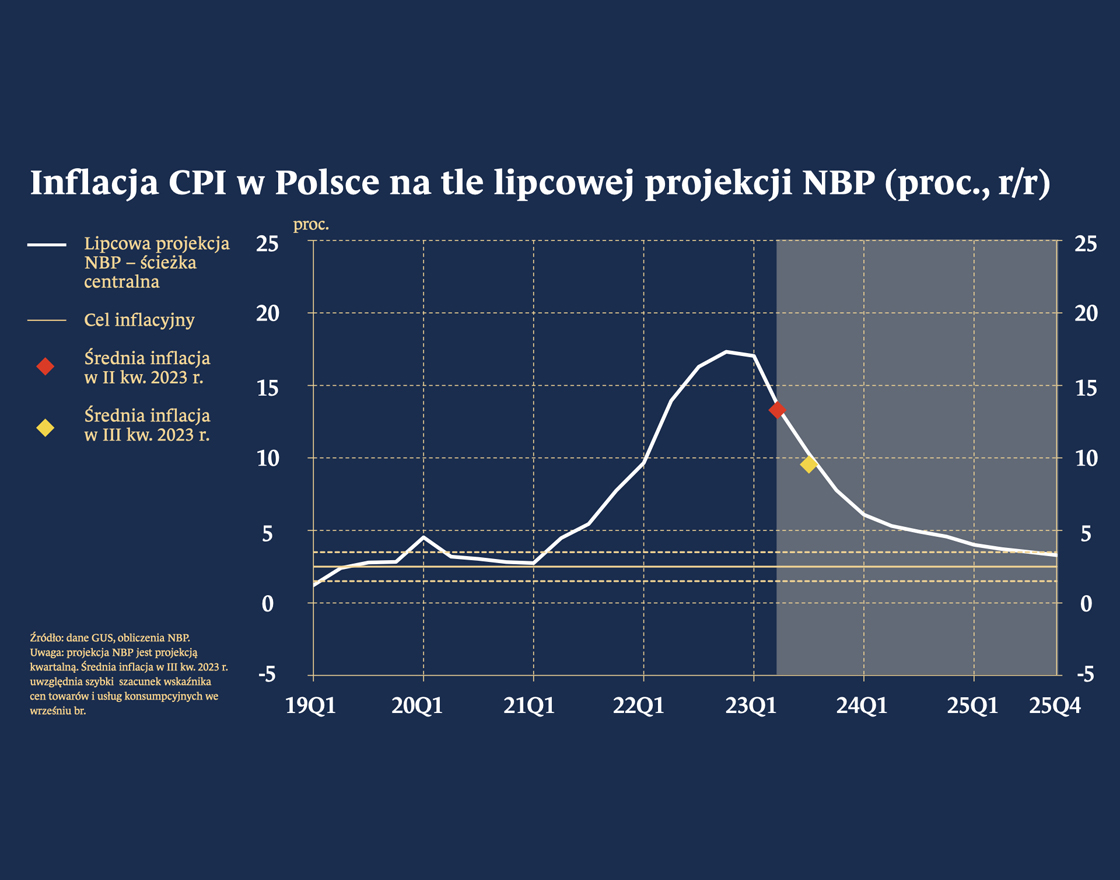

Następne decyzje Rady Polityki Pieniężnej będą zależały od bieżących danych. Wciąż jesteśmy w trybie luzowania polityki pieniężnej, chociaż przestrzeń do prowadzenia tej polityki jest mała. Prezes NBP na konferencji w październiku przywiązał szczególną uwagę do napływających danych. Na najbliższym posiedzeniu Rada pozna również wyniki nowej projekcji inflacji i PKB Narodowego Banku Polskiego. Projekcja będzie uwzględniać efekty dotychczasowych obniżek. Pozwoli ona Radzie ocenić możliwości dostosowywania polityki pieniężnej w kolejnych miesiącach.

W latach 90. XX w. wydawało się, że patent na prowadzenie polityki pieniężnej jest znany. Kraje małe, o otwartej gospodarce i swobodnych przepływach finansowych, powinny zrezygnować z prowadzenia własnej polityki monetarnej i przywiązać kurs swojego pieniądza do zagranicznej waluty dominującej w obrotach handlu zagranicznego. Oczywiście takie rozwiązanie wymagało prowadzenia odpowiedzialnej polityki budżetowej i zaufania rynków finansowych wykluczające raptowny odpływ zagranicznego finansowania.

Dwaj członkowie pierwszej RPP przystąpili do boju w kampanii przed sejmowym głosowaniem nad kandydatem na stanowisko prezesa NBP i w dwudziestu punktach sformułowali swoją – jakżeby inaczej, sążniście negatywną – opinię o polityce pieniężnej realizowanej przez RPP czwartej kadencji (Bogusław Grabowski i Jerzy Pruski, Bankructwo polityki pieniężnej? Rzeczpospolita 27.04.2022).

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

Historia pokazuje, że naród, który odzyskuje wolność i zdobywa panowanie na terytorium swojego państwa bagnetem żołnierza, nie zapewnia sobie tym samym zupełnej suwerenności. Dopiero odzyskanie władzy nad walutą narodową albo stworzenie tej waluty, staje się prawnym imperatywem suwerenności i fundamentem stabilnej gospodarki narodowej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Pierwszym prezesem Banku Polskiego SA został Stanisław Karpiński - wybitny ekonomista, bankowiec i minister skarbu. Jako teoretyk i praktyk cieszył się niekwestionowanym autorytetem zarówno w środowisku bankowym, jak i politycznym.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

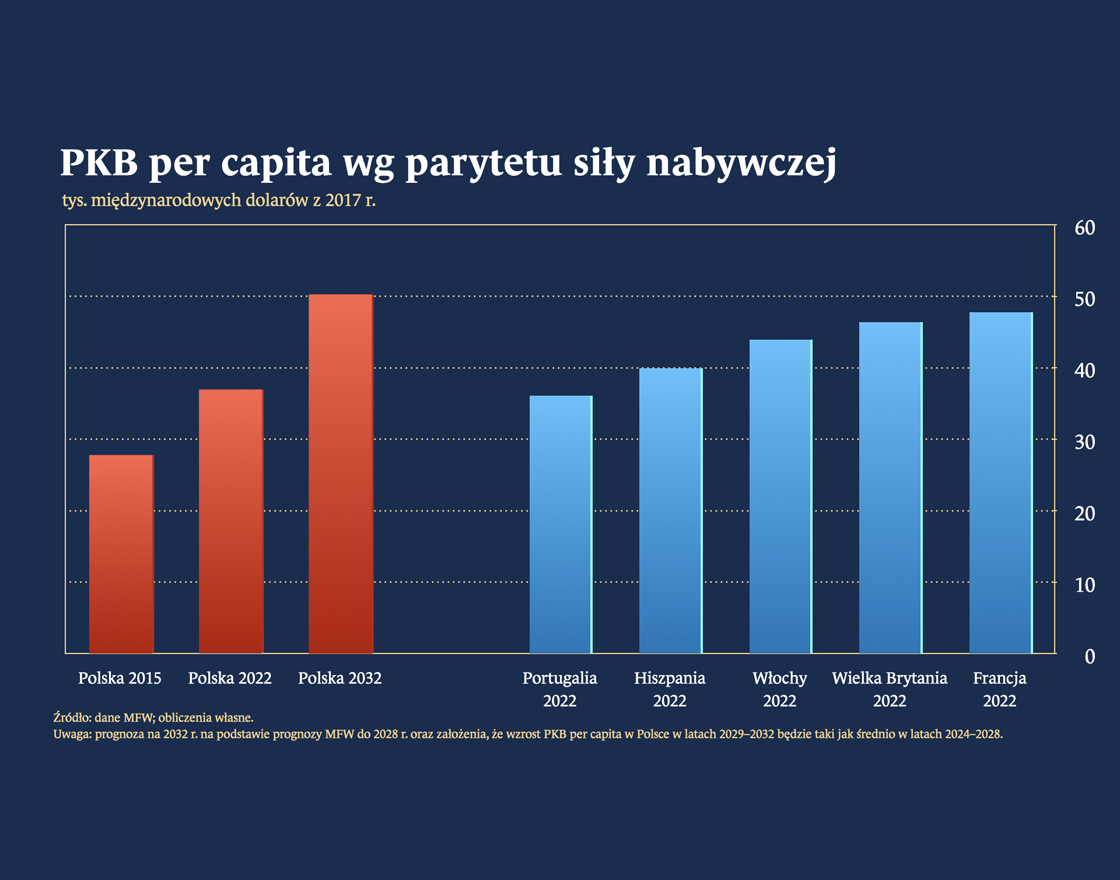

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.