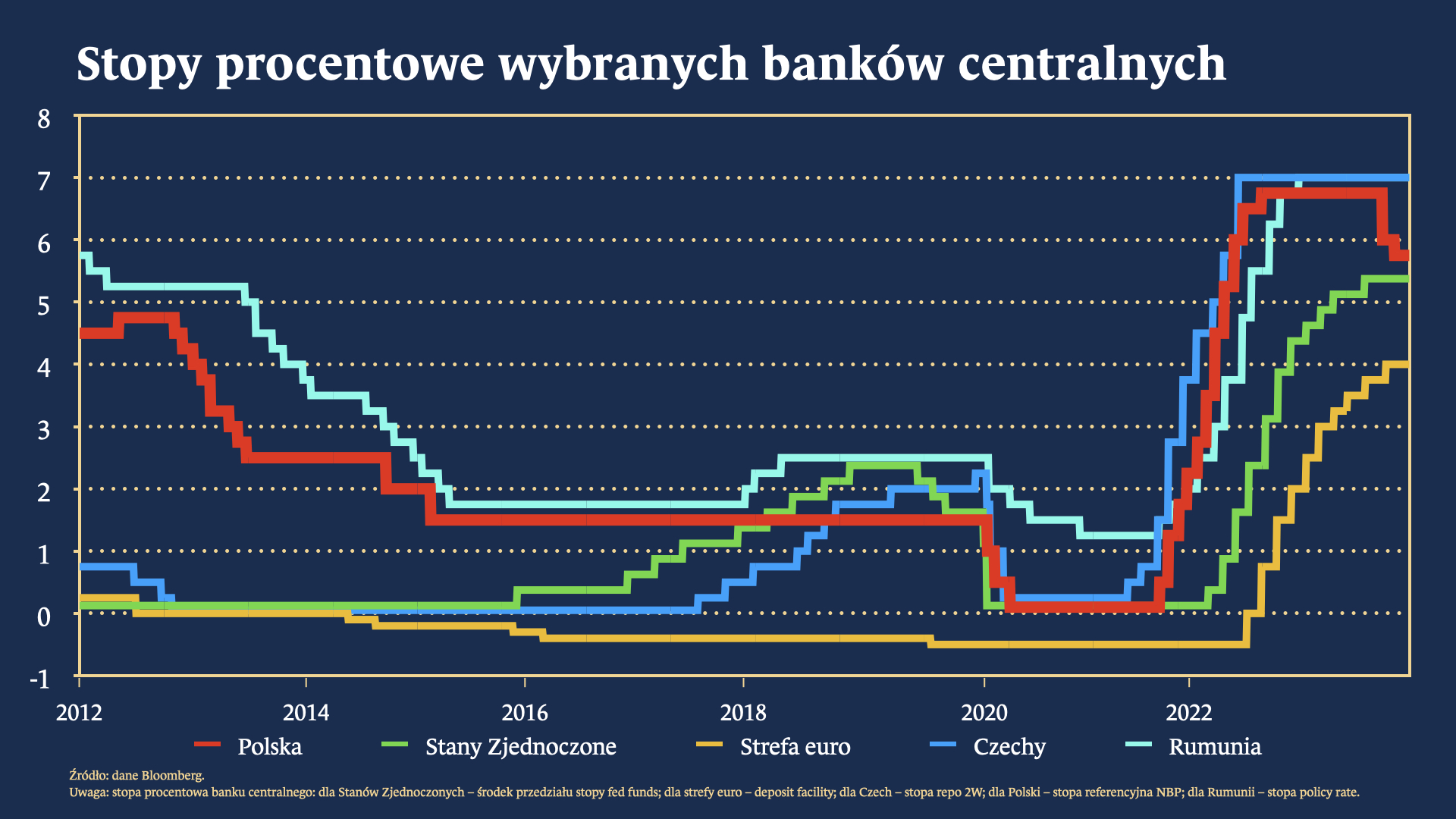

Rada Polityki Pieniężnej nie zdecydowała się na zmiany stóp procentowych, stopa referencyjna została utrzymana na poziomie 5,75 proc. Oznacza to, że po dwóch obniżkach czeka nas, być może dłuższa pauza.

W komunikacie po posiedzeniu Rady można przeczytać m.in., że „Rada ocenia, że napływające dane wskazują na niską presję popytową i kosztową w polskiej gospodarce, która w warunkach osłabionej koniunktury i spadku presji inflacyjnej za granicą oddziaływać będzie w kierunku stopniowego spadku krajowej inflacji”. Jednocześnie zaś dodano, że „Kształtowanie się inflacji, zarówno w krótkim jak i średnim okresie, jest obarczone niepewnością, w tym związaną z przyszłą polityką fiskalną i regulacyjną”. Przerwa w obniżkach oznacza zatem zapewne, że RPP będzie w najbliższym czasie obserwować rozwój sytuacji, szczególnie w kontekście tego, co będzie się działo z polityką fiskalną. Zarówno otoczenie zewnętrzne, jak i uwarunkowania krajowe (hamujący popyt) wskazują na utrzymanie mniejszej presji na wzrost cen.

Podczas swojego wystąpienie prezes NBP Adam Glapiński odniósł się m.in. do kwestii nietrafionych prognoz związanych z wysokością inflacji w tym roku. Rzeczywiście w poprzednich miesiącach mieliśmy do czynienia z zaskakująco dużą liczbą takich predykcji, wiele z nich zdecydowanie przeszacowywało tempo wzrostu cen. Co więcej, pojawiały się oskarżenia o to, że w Polsce nikt nie walczy z inflacją oraz, że w konsekwencji grozi nam tzw. wariant turecki. Natężenie tego typu komentarzy mogło i zapewne miało wpływ na oczekiwania inflacyjne. Skoro z wielu miejsc do ludzi docierał przekaz, o tym, że polityka pieniężna w Polsce jest źle prowadzona, a ceny będą rosły w zawrotnym tempie, to trudno się dziwić, że reakcja mogła być nawet paniczna. Faktycznie zaś NBP rozpoczął cykl zacieśniania polityki monetarnej zdecydowanie wcześniej niż amerykański Fed czy EBC. Oba te banki także na swoich ostatnich posiedzeniach pozostawiły główne stopy procentowe bez mian.

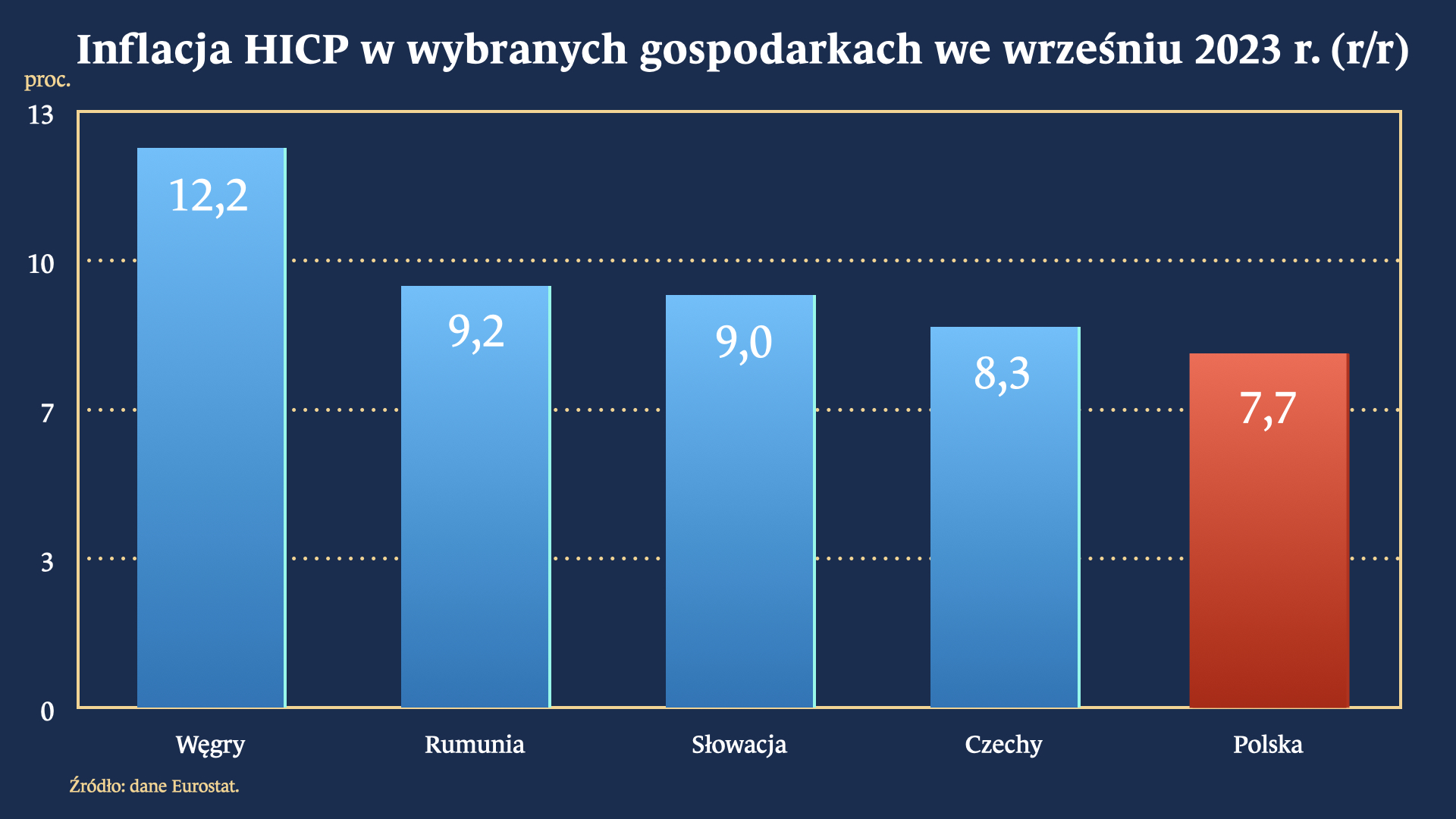

Dane napływające z polskiej gospodarki pokazują, że Polska nie odstaje od innych państw Europy Środkowo – Wschodniej jeśli chodzi o tempo wzrostu cen.

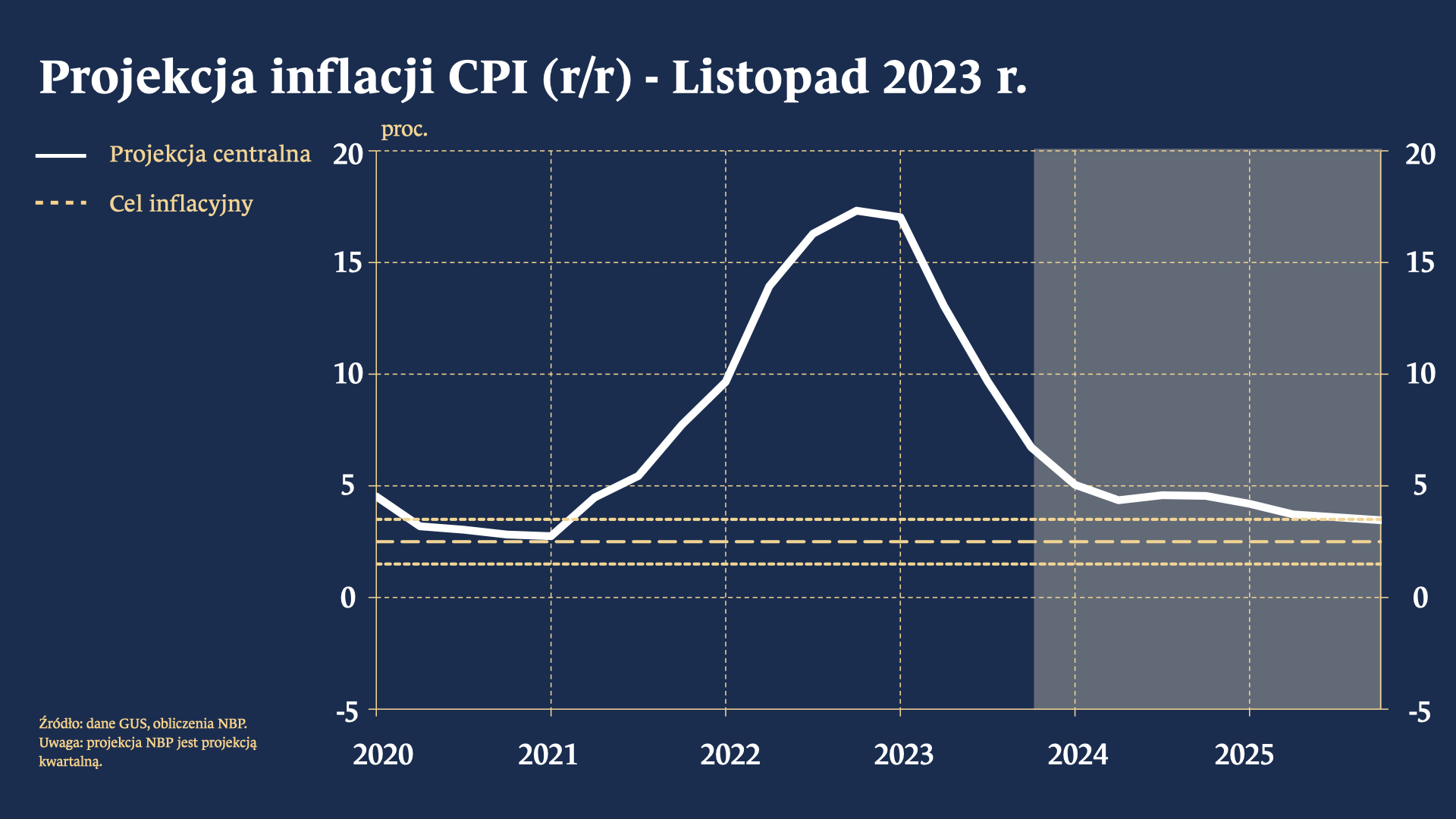

Zgodnie z odczytami za wrzesień podanymi przez Eurostat, inflacja w Polsce mierzona wskaźnikiem HICP, wyniosła 7,7 proc. i była wręcz niższa od tej, notowanej przez wiele państw naszego regionu. Prezes Glapiński zwrócił także uwagę na to, że od szczytu z lutego inflacja spadła nad Wisłą o 12 pkt. procentowych, faktycznie zatem dezinflacja postępuje w Polsce w bardzo szybkim tempie. Niemniej będzie ono w kolejnych miesiącach zdecydowanie wolniejsze – „(…) cel inflacyjny NBP, czyli to 2,5 proc. +/- 1 pkt proc. będzie osiągnięty dopiero pod koniec 2025 roku. Oznacza to, że horyzont powrotu inflacji do celu nie zmienił się zasadniczo; niewiele się zmienił w stosunku do tego, który przewidywaliśmy w lipcu – mimo tego, że obniżyliśmy stopy procentowe o 1 pkt proc.”– zaznaczył prezes NBP.

Jednym z ciekawszych wątków poruszonych podczas konferencji była kwestia inflacji marż. Prezes Glapiński mówił o tym zjawisku w kontekście m.in. wypowiedzi prezes EBC Christine Lagarde. W czerwcu tego roku, podczas dorocznego spotkania bankierów centralnych organizowanego przez Europejski Bank Centralny, pani Lagarde mówiła o tym, że marże przedsiębiorstw odpowiadały w 2022 roku za 2/3 wzrostu cen, podczas gdy w poprzednich dwudziestu latach ich udział wynosił 1/3. Do tej wypowiedzi odniósł się w niedawnym wywiadzie Luis de Guindos, wiceprezes EBC, który wskazał, że obecnie oczekuje się, że wzrost kosztów pracy zostanie zaabsorbowany przez marże, a nie przerzucony bezpośrednio na ceny.

Jedna z teorii głosi zatem, że to właśnie marże miały się w dużej części przyczynić do tak wysokiej inflacji. Do podobnych wniosków doszli także analitycy MFW w swoim, opublikowanym w połowie tego roku, materiale. Wynika z niego, że wzrost zysków korporacji odpowiadał za około połowę wzrostu inflacji w Europie. Wydaje się, że sprawa ta wymaga dokładniejszego zbadania, niemniej przesłanki z analiz międzynarodowych wskazują, że to właśnie zyski firm zdecydowanie silniej niż płace oddziaływały na wysokie odczyty inflacyjne.

—

„Autor wyraża własne opinie, a nie oficjalne stanowisko podmiotów, z którymi współpracuje”.

Europejski Bank Centralny po raz dziewiąty podniósł stopy procentowe 27 lipca 2023 r., windując je do dawno nienotowanego poziomu. Trudno mówić o jakiejkolwiek niespodziance, można natomiast spierać się odnośnie do tego, jak wysoki jest to rzeczywiście poziom. Z kolei decyzja dotycząca obniżenia oprocentowania rezerw obowiązkowych świadczy o tym, że EBC szuka oszczędności wszędzie tam, gdzie to jest możliwe.

Dwaj członkowie pierwszej RPP przystąpili do boju w kampanii przed sejmowym głosowaniem nad kandydatem na stanowisko prezesa NBP i w dwudziestu punktach sformułowali swoją – jakżeby inaczej, sążniście negatywną – opinię o polityce pieniężnej realizowanej przez RPP czwartej kadencji (Bogusław Grabowski i Jerzy Pruski, Bankructwo polityki pieniężnej? Rzeczpospolita 27.04.2022).

Dziennik „Rzeczpospolita” wyróżnia się regularnym udostępnianiem swych łamów opiniom dotyczącym polityki pieniężnej. W większości autorami tych opinii są byli członkowie Rady Polityki Pieniężnej. Niestety, często zawierają one błędy merytoryczne. Bank centralny poświęcił wiele uwagi ich prostowaniu.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Pierwszym prezesem Banku Polskiego SA został Stanisław Karpiński - wybitny ekonomista, bankowiec i minister skarbu. Jako teoretyk i praktyk cieszył się niekwestionowanym autorytetem zarówno w środowisku bankowym, jak i politycznym.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.