Coraz wyższe stopy procentowe a wynik finansowy EBC

Europejski Bank Centralny po raz dziewiąty podniósł stopy procentowe 27 lipca 2023 r., windując je do dawno nienotowanego poziomu. Trudno mówić o jakiejkolwiek niespodziance, można natomiast spierać się odnośnie do tego, jak wysoki jest to rzeczywiście poziom. Z kolei decyzja dotycząca obniżenia oprocentowania rezerw obowiązkowych świadczy o tym, że EBC szuka oszczędności wszędzie tam, gdzie to jest możliwe.

Ostatnie posiedzenie Rady Prezesów nie wzbudziło jednak zbyt dużego zainteresowania. Najprawdopodobniej dlatego, że decydenci EBC stali się ostatnio bardzo przewidywalni. I ogromnej odwagi wymagało to, by jeszcze przed posiedzeniem tego gremium obstawiać jakąkolwiek inną decyzję niż tę, którą rzeczywiście podjęto 27 lipca. Nie oznacza to jednak, że EBC ma łatwe życie. Wprawdzie inflacja spada (niemniej nie w takim tempie, w jakim życzyłoby sobie jego kierownictwo), ale perspektywy wzrostu gospodarczego – ujmując najdelikatniej – nie napawają optymizmem. To nie powinno dziwić. Przecież jeszcze nieco ponad rok temu w strefie euro mieliśmy do czynienia z ujemnymi stopami procentowymi. A teraz dwie z trzech stóp kształtują się na poziomie powyżej 4 proc. Dynamika podwyżek jest tak duża, że nawet prestiżowemu „Financial Times” bezpośrednio po ogłoszeniu ostatniej decyzji, wymsknęła się pewna nieścisłość, w myśl której EBC rzekomo podniósł stopy do najwyższego poziomu w historii. Co niektórzy czytelnicy od razu podnieśli larum, krzycząc, że za sprawą takich błędów FT traci swoją wiarygodność.

Jeśli zatem za punkt odniesienia weźmiemy stopę referencyjną (czyli stopę, według której przeprowadza się podstawowe operacje refinansujące main refinancing operations (MRO)), to na twarzy dziennikarzy FT musiałyby się pojawić rzeczywiście ogromne rumieńce. Rzecz w tym, że między październikiem 2000 r. a majem 2001 r. stopa referencyjna MRO wynosiła 4,75 proc. (czyli o 50 punktów bazowych więcej od poziomu, jaki obowiązuje od 2 sierpnia). Na swoją obronę dziennikarze FT mogą powiedzieć, że były to bardzo odległe czasy, a zarówno ówcześni decydenci, jak i mieszkańcy strefy euro nie mieli jeszcze ani banknotów, ani bilonu denominowanego w euro. W ich kieszeniach ciągle gościły marki, franki, guldeny czy pesety, a euro w postaci fizycznej zaczęło gościć w ich portfelach dopiero z początkiem 2002 r.

Nie sądzę jednak, aby na taką linię obrony zdecydowali się dziennikarze FT. Jestem pewien, że kierowali się innym tokiem myślenia. A mianowicie przydatnością stawki referencyjnej MRO z punktu widzenia prowadzonej polityki pieniężnej EBC. W moim odczuciu fakt, że stawka MRO jest nadal stawką referencyjną, pozostaje kwestią umowną. Inaczej jednak kwestia ta wyglądała na przełomie stuleci. Wówczas strefa euro funkcjonowała zupełnie inaczej niż teraz. Mieliśmy wtedy bowiem do czynienia najczęściej z deficytem płynności. Dlatego banki często pukały do drzwi EBC z prośbą o pożyczki, których ten udzielał, odwołując się właśnie do stawki MRO. Co ważniejsze, korytarz procentowy wyglądał zupełnie inaczej niż dziś. Jego rozpiętość sięgała przede wszystkim 200 punktów procentowych (na tle dzisiejszych 75 punktów bazowych). Ponadto stawka MRO wyznaczała dokładnie jego środek, a odległość MRO od stopy depozytowej oraz odległość MRO od stopy pożyczkowej była identyczna i wynosiła – rzecz jasna 100 punktów bazowych. Dzisiaj mamy do czynienia z korytarzem asymetrycznym, gdzie odległość MRO od stopy depozytowej jest dwa razy większa niż odległość tego samego MRO od stopy pożyczkowej. Ten cały opis nadal jest niewystarczający do tego, aby móc podważyć charakter referencyjny stawki MRO. Chcąc jednak to uczynić, należy odwołać się do następujących argumentów.

Po pierwsze, ogromna nadpłynność – będąca pochodną tzw. niekonwencjonalnej polityki pieniężnej (głównie skupu aktywów, a także ukierunkowanych dłuższych operacji refinansujących – TLTRO) – spowodowała, że banki są nadal zainteresowane przede wszystkim deponowaniem (a jak kto woli – „parkowaniem” swoich pieniędzy) w Eurosystemie. Dlatego głównym punktem odniesienia staje się stopa depozytowa. Tego nie zmienia nawet fakt zmniejszenia się tej nadpłynności w ostatnim czasie o ponad 20 proc.

Po drugie, w przeciwieństwie do okresu przełomu stuleci, dzisiaj nie posługujemy się stawką EONIA (stawka referencyjna, po której można było pożyczyć pieniądz na de facto jedną noc w danym dniu). Jej miejsce zajęła stawka euro short-term rate (€STR), czyli krótkoterminowa stopa procentowa w euro. Chociaż ta ostatnia zaczęła być oficjalnie kwotowana dopiero z początkiem października 2019 r., to zastrzeżenia pod adresem EONII, tzw. Euro Overnight Index Average (będące pochodną skandalu związanego ze stawką LIBOR), zaczęły pojawiać się dużo wcześniej. W czym rzecz? Otóż nowy benchmark, w przeciwieństwie do starego, uwzględnia między innymi nie-bankowe instytucje, pozbawione dostępu do depozytu w banku centralnym. Dlatego też instytucje te, chcąc deponować pieniądze w bankach (mających dostęp do depozytu w banku centralnym), godzą się na stawki poniżej stawki depozytowej. Jest to bodajże najważniejszy powód, dla którego stawka €STR od samego początku nie mieściła się w wyznaczanym przez EBC korytarzu procentowym i na skutek zachodzących procesów w strefie euro, kształtowała się i nadal się kształtuje poniżej stawki depozytowej. Zatem jest to jeszcze jeden powód do uzasadnienia naszej tezy, w myśl której to stopie depozytowej, a nie stopie MRO, należy się miano stawki referencyjnej.

Po trzecie, stawka MRO stanowi naprawdę coraz rzadziej punkt odniesienia (wyjątkiem są zapadające już transakcje TLTRO i siedmiodniowych, podstawowych operacji refinansujących. Jeszcze do 20 grudnia 2022 r. stawka MRO wyznaczała oprocentowanie środków trzymanych w ramach rezerwy obowiązkowej. Teraz stawka MRO nawet tego nie zapewnia, co daje jej krytykom amunicję do podtrzymania tezy na temat spadającej przydatności tejże stawki.

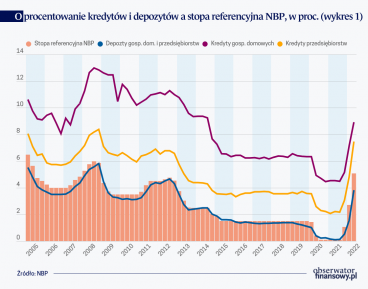

Warto zatem wyjaśnić kilka pojęć ułatwiających zrozumienie dalszego wywodu. Chodzi przede wszystkim o wytłumaczenie jednego istotnego szczegółu. Otóż, czym innym jest stopa rezerwy obowiązkowej, a czym innym jest oprocentowanie środków rezerwy obowiązkowej. Dla przykładu w Polsce stopa rezerwy obowiązkowej od środków złotowych i środków w walutach obcych zgromadzonych na rachunkach bankowych, a także od środków uzyskanych z tytułu emisji papierów wartościowych wynosi 3,5 proc. Dla porównania w strefie euro stopa rezerwy obowiązkowej wynosi 1 proc. W naszym kraju oprocentowanie środków rezerwy obowiązkowej jest równe stawce referencyjnej i wynosi obecnie 6,75 proc. Zatem bank odprowadzający 3,5 proc. wartości swoich depozytów do banku centralnego, otrzymuje od tego samego banku centralnego oprocentowanie równe stawce referencyjnej. Koncentrujemy się więc na tej stawce, czyli oprocentowaniu środków rezerwy obowiązkowej. Dlaczego?

Otóż EBC podniósł swoje stopy wyznaczające korytarz stóp procentowych, ale równocześnie obniżył (do poziomu 0 proc.) opisywane wyżej oprocentowanie środków rezerwy obowiązkowej. Z jakiego powodu? Zanim odpowiemy na pytanie, warto przedstawić krótki rys historyczny. Otóż w strefie euro do niedawna sytuacja była identyczna jak w Polsce, gdzie omawiane oprocentowanie równało się stawce referencyjnej EBC. Mimo swojego malejącego znaczenia, stawka MRO była punktem odniesienia dla środków trzymanych w ramach rezerwy obowiązkowej (czyli odprowadzane do Eurosystemu 1 proc. od depozytów, jakie banki w strefie euro otrzymują od swoich klientów). Działo się tak najprawdopodobniej dlatego, że EBC nie wypadało względem tych środków stosować raczej stawki depozytowej (która do 27 lipca 2022 r. była ujemna). W przeciwnym razie EBC naraziłby się na następujący zarzut: że nie dość, iż narzuca bankom obowiązek odprowadzania takiej rezerwy, to jeszcze każe sobie płacić z tego tytułu (bo rzeczywiście ówczesne ujemne oprocentowanie oznaczałoby to, że to banki musiałyby dopłacać do całego przedsięwzięcia). Dlatego niemal w chwilę po tym, jak stopa depozytowa osiągnęła poziomy dodatnie, EBC podjął decyzję w październiku 2022 r. (weszła w życie 21 grudnia 2022 r.), w myśl której omawiane środki nie były już dłużej oprocentowane po stawce MRO, ale właśnie po stawce depozytowej. Były – bo już nie są i to na skutek decyzji, którą podjęto w ostatni czwartek lipca 2023 r., a która wejdzie w życie 20 września 2023 r. Czym można uzasadnić tę decyzję?

EBC nie podaje jednak w swoim komunikacie uzasadnienia. Wspomina jedynie o chęci podtrzymania czy nawet poprawy funkcjonowania mechanizmu transmisyjnego polityki pieniężnej. Jest to mało przekonująca argumentacja, tym bardziej, że EBC bardzo często nadużywa tej właśnie formułki. Niemal wszystko co czyni, to w myśl interesu poprawy funkcjonowania mechanizmu transmisyjnego. Istnieją zatem przesłanki, by poszukać innych przyczyn. Tym samym kłania się nam treść starego porzekadła, w myśl którego, jak nie wiadomo o co chodzi, to zawsze chodzi o pieniądze. Rzeczywiście może być coś na rzeczy, a dokładniej rzecz ujmując, chodzi o wynik finansowy.

Kombinacja ogromnego wolumenu posiadanych obligacji rządowych w swoich aktywach oraz systematyczny wzrost oprocentowania musi prowadzić do pogorszenia wyniku finansowego banku centralnego. Czemuż to? Aby móc to wyjaśnić, należy przypomnieć jak skonstruowana jest obligacja. Jej główną cechą jest to, że wzrost oprocentowania prowadzi do spadku jej ceny. Owszem, EBC pozbywa się skupionych wcześniej aktywów, ale czyni to naprawdę w iście ślamazarnym tempie. Zauważmy, że i tak wartość wszystkich skupionych aktywów (tzw. papiery wartościowe na potrzeby polityki pieniężnej, w ramach których uwzględniane są też i skupione obligacje rządowe), wynosiła na początku 2023 r. 4,94 bln euro. W lipcu ich wartość obniżyła się zaledwie do 4,84 bln euro. Co gorsze, proces zmniejszania portfela obligacji rządowych dotyczy tylko tych zawartych w ramach programu skupu aktywów (Asset Purchase Programme – APP). Z kolei obligacje skupione w ramach uruchomionego w czasach pandemii nadzwyczajnego programu zakupów PEPP (Pandemic Emergency Purchase Programme) są i będą co najmniej do końca 2024 r. nadal reinwestowane – decyzja, której zasadność jest trudno zrozumieć niejednemu ekonomiście.

Nie wolno też zapominać, że odejście od ujemnego oprocentowania latem 2022 r. odcięło Eurosystem od jeszcze innego źródła przychodu. Chodzi o kombinację ujemnego oprocentowania i ogromnej nadpłynności. Innymi słowy, EBC za możliwość „zaparkowania” (zdeponowania) pieniędzy kazał sobie płacić. A opłata – zwłaszcza od września 2019 r. była całkiem spora – wynosiła aż pół procent od wysokości trzymanych środków (już po uiszczeniu obowiązku rezerwy obowiązkowej), czyli tyle, ile stopa depozytowa. Dokładne wyliczenie wysokości tej opłaty było nieco utrudnione za sprawą uruchomionego niemal w tym samym czasie dwupoziomowego systemu stopy depozytowej. W dużym uproszczeniu sprowadzał się on do tego, że ujemne oprocentowanie nie obejmowało środków sięgających sześciokrotności wyliczonej rezerwy obowiązkowej. Niemniej, jak łatwo można się domyśleć, za sprawą ujemnego oprocentowania, EBC de facto pobierał opłatę za to, że banki chciały u niego deponować pieniądze. Pojawienie się dodatniego oprocentowania oznacza, że teraz to EBC musi płacić bankom za to, że deponują u niego pieniądze.

Prawda jest taka, że w ten sposób poczynione oszczędności nie będą imponujące. Rzecz w tym, że od 2012 r. – tak jak pisze EBC na swojej stronie – banki muszą utrzymywać w krajowym banku centralnym kwotę równą co najmniej 1 proc. wartości określonych pozycji pasywów, głównie depozytów klientów. To nie jest dużo. Tym bardziej, że do 17 stycznia 2012 r. banki trzymały – w ramach tego narzędzia polityki monetarnej – dwa razy więcej, niż obecnie. Można jednak zawsze rzec, że lepszy rydz niż nic. Gdy się szuka oszczędności, to każda okazja do obniżenia kosztów jest dobra.

Wytłumaczywszy możliwe czynniki kryjące się za decyzją o zmianie oprocentowania rezerw obowiązkowych chciałbym jeszcze na chwilę wrócić do „rywalizacji” o pozycję stawki referencyjnej między MRO a stopą depozytową. Jak już wspomniano za sprawą MRO nadal są rozliczane podstawowe operacje refinansujące. W dobie świetności stawki MRO (a były to czasy przed wybuchem wielkiego kryzysu finansowego) wolumen tychże operacji często przekraczał 300 mld euro. Natomiast w ostatnich latach czasami nie przekraczał on nawet 300 mln euro. W dobie tak dużej nadpłynności banki nie musiały się fatygować, by prosić EBC o środki. Niemniej w ostatnich tygodniach coś drgnęło w tym zakresie i skala operacji przy zastosowaniu stawki MRO minimalnie wzrosła.

EBC bardzo mozolnie zwija swoją sumę bilansową. Jej spadek zawdzięczamy przede wszystkim spłatom kredytów zaciągniętych w ramach ukierunkowanych dłuższych operacji refinansujących. Największa taka spłata nastąpiła 28 czerwca 2023 r., co miało od razu przełożenie zarówno na poziom nadpłynności, jak i sumy bilansowej. Na skutek właśnie tak dużej spłaty, nieco zwiększył się – jak już wspomniałem – wolumen operacji MRO. Od kilku tygodni kształtuje się on powyżej 10 mld euro. W ujęciu historycznym jest to jednak nadal bardzo niski poziom. Tak więc trudno mówić tutaj o jakimkolwiek przełomie. Ten ostatni nastąpi dopiero wtedy, kiedy dojdzie do poważnego zmniejszenia sumy bilansowej – co w najbliższym czasie wydaje się naprawdę mało prawdopodobne.

Supremacja stawki depozytowej nad stawką MRO może wydawać się sporym problemem. Z drugiej trwa już bowiem od prawie dekady i Eurosystem przetrwał. Natomiast marginalizacja MRO i wyeksponowanie znaczenia stawki depozytowej pozwala dziennikarzom FT zachować nieco twarz w świetle popełnionego błędu. W wyniku ostatniego posiedzenia Rady Prezesów, poziom stawki depozytowej został rzeczywiście podniesiony do najwyższego w historii jej poziomu, czyli 3,75 proc. Tyle wynosiła bowiem tylko w okresie od października 2000 r. do maja 2001 r. A więc sam poziom stawki nie jest rekordowy, natomiast jej znaczenie jest nieporównywalnie większe niż na przełomie stuleci. Wręcz rekordowe. A jeżeli już mowa o rekordach, to w obawie przed potencjalnie wyjątkową stratą w 2023 r., EBC zabrał się energicznie za szukanie oszczędności.

Ważną częścią kanału stopy procentowej w mechanizmie transmisji polityki pieniężnej są dostosowania stóp kredytowych i depozytowych w bankach komercyjnych do zmian podstawowej stopy procentowej banku centralnego.

Europejski Bank Centralny na ostatniej konferencji prasowej ogłosił nowe narzędzie o nazwie Transmission Protection Instrument (TPI). Jego głównym celem jest dbanie o to, aby proces zacieśniania polityki pieniężnej w strefie euro przebiegał bez zakłóceń. Sęk w tym, że sam TPI to za mało, aby osiągnąć wyżej wspomniany cel

Dwaj członkowie pierwszej RPP przystąpili do boju w kampanii przed sejmowym głosowaniem nad kandydatem na stanowisko prezesa NBP i w dwudziestu punktach sformułowali swoją – jakżeby inaczej, sążniście negatywną – opinię o polityce pieniężnej realizowanej przez RPP czwartej kadencji (Bogusław Grabowski i Jerzy Pruski, Bankructwo polityki pieniężnej? Rzeczpospolita 27.04.2022).

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.