Romney: nie podwyżka podatków, a ułatwienie dostępu do kapitału

Kandydat na prezydent republikanów Mitt Romney stara się przekonać Amerykanów do powrotu do zasad ekonomii podażowej a także ekonomii binarnej. Czasem ekonomię podażową nazywa się trickle down economics (czyli ekonomią skapywania – to koncepcja, która opiera się na przekonaniu, iż zyski jednej grupy uczestników wolnego rynku (bogatych) spowodują w końcu podniesienie dochodów innych (biedniejszych).

Romney kilkakrotnie w ostatnim tygodniu zwrócił uwagę na kwestię ekonomii binarnej: na problem kapitału, który, obok pracy, jest źródłem bogactwa całego społeczeństwa.

W sobotę w czasie spotkania z przedsiębiorcami w Portsmouth w stanie Ohio kandydat republikanów do fotela prezydenckiego obiecał, że zaproponuje Kongresowi nowe prawo podatkowe, które ułatwi wszystkim formację kapitału. Dodał, że w ten sposób zamierza walczyć z ubóstwem. Wcześniej, również w Ohio, a także w Pensylwanii zapowiedział, iż powinno się ułatwiać nabywanie akcji poprzez kredyt kapitałowy, który z kolei powinien być spłacany z dywidendy. W środę w Ohio Romney wskazał, że efektem wprowadzenia rozwiązań w duchu ekonomii podażowej było:

12 lat nieprzerwanego wzrostu gospodarczego – najdłuższej ekspansji gospodarczej w dziejach USA – w skali roku przeciętnie o 3,2 procent PKB. A także 21 milionów miejsc pracy, a nawet wzrost przychodów w budżecie (wzrost gospodarczy zwiększył dochody podlegające opodatkowaniu).

Romney, podobnie jak jego kandydat na wiceprezydenta Paul Ryan, jest zwolennikiem ekonomii podażowej (krótka historia tutaj) czyli, nieco upraszczając, tej, która akcent kładzie przede wszystkim na produkcji dóbr i usług (podaży), a nie popycie. Zwolennicy ekonomii podażowej wskazują, iż przyczyną nierównowagi, bezrobocia i słabego wzrostu są bariery, które powstrzymują producentów od inwestowania, tworzenia nowych miejsc pracy i rozbudowy przedsiębiorstw. A zatem, zgodnie z tym sposobem myślenia, jak tłumaczy jeden z klasyków ekonomii podażowej ekonomista dr Arthur Laffer, problemy gospodarcze mają bardziej charakter strukturalny niż cykliczny: wysokie stopy podatków zniechęcają zarówno do pracy jak i do oszczędzania, podatek od zysków kapitałowych zniechęca do inwestowania, a bezrobocie utrzymuje się na wysokim poziomie, ponieważ pracownicy nie mają odpowiednich kwalifikacji.

Doradcy ekonomiczni Mitta Romneya przygotowali omówienie reformy podatkowej, która stawia sobie trzy cele: zmniejszenie wydatków budżetu federalnego, przyspieszenie wzrostu gospodarczego (od 2013 do 2022 – średnio 3,5 proc. rocznie) i umożliwienie tworzenia nowych miejsc pracy, ograniczenie przywilejów programu Medicare i Social Security dla bogatych seniorów, i dokonanie przeglądu istniejących regulacji przez porównanie zysków i strat, jakie z nich wynikają. Profesor Young Lee i Roger Gordon stwierdzili, że redukcja podatku od zysków kapitałowych o 10 proc. może zwiększyć wzrost od 1,1 do 1,8 proc. rocznie.

Profesor Kevin Hasset, Alan Aurbach i Lawrence Kotlikoff studiując literaturę i posługując się dynamicznym modelem symulacji ekonomicznej doszli do wniosku, że reforma podatkowa może spowodować, w dłuższej perspektywie, zwiększenie wzrostu nawet od 5 do 9 punktów procentowych. Ekonomiści Tax Foundation uważają, że wskutek takiej reformy, w okresie od 5 do 10 lat PKB amerykańskiej gospodarki wzrośnie łącznie o 7,4 więcej niż gdyby takiej reformy nie było. A najmniej zarabiający (roczny dochód nie więcej niż 50 tys. dolarów) zyskają od 200 do 3500 tys. dolarów dodatkowego dochodu netto.

W konsekwencji, wskutek gruntownej reformy podatkowej może powstać nawet 7 mln nowych miejsc pracy.

Romney tłumaczył w Ohio podstawowe założenia swojej reformy:

po pierwsze, obniżka podatków nie obejmie najlepiej zarabiających, po drugie, wszystkie progi podatkowe zostaną obniżone o 1/5, ale najbogatsi stracą ulgi i odliczenia, po trzeci, średniozarabiający nie będą płacili podatków od zysków kapitałowych, dywidend i odsetek, po czwarte, nie będzie żadnych podwyżek podatków dla średnio-zarabiających.

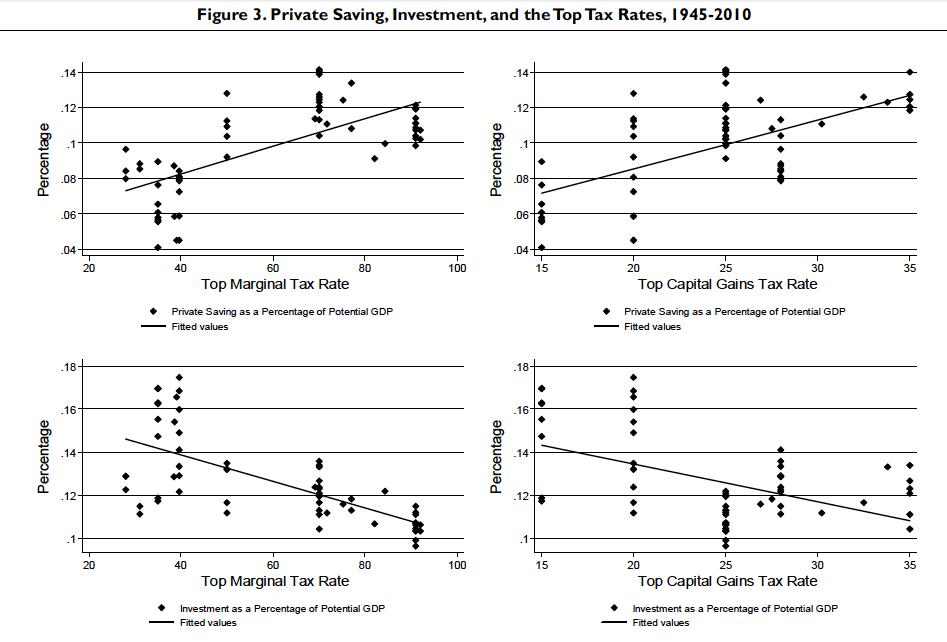

Po pierwsze, wzrost gospodarczy ogólnie był wolniejszy po wprowadzeniu rozwiązań opartych na ekonomii podażowej. Po drugie, ekonomia podaży nie przyspiesza redukcji bezrobocia. Po trzecie stawki wynagrodzeń na godzinę utrzymywały się na stałym poziomie lub spadły i, po czwarte, kondycja fiskalna budżetu nie uległa poprawie (wzrósł poziom zadłużenia budżetowego). Z pełnym opracowaniem można zapoznać się tutaj.

Inny zarzut przeciwników ekonomii podażowej, zawarty także w krytyce profesora Bruce’a Bartletta (kiedyś zwolennika): obniżenie podatków, w latach 80-tych, nie spowodowało boomu inwestycyjnego. Wzrost inwestycji nastąpił w połowie lat 80, kiedy wzmocniła się gospodarka. Ale poziom inwestycji spadł nawet wtedy gdy stopa podatkowa była niska. Natomiast wzrósł po podniesieniu podatków przez Busha i Clintona.

I wzrósł jeszcze bardziej po obniżeniu podatków przez George’a W. Busha w czasie pierwszej kadencji. Stąd wniosek, jak twierdzą przeciwnicy ekonomii podażowej, że na poziom inwestycji wpływają różne czynniki ekonomiczne, a nie stopa podatkowa jak uważają podażowcy. (Tutaj można zapoznać się z krytyką Bartletta, który argumentuje iż rozwiązania Keynesa zawarte w General Theory są efektywniejsze od ekonomii podażowej. Ale jak wskazuje, autor krytyki, Goldmann, Keynes traktował te propozycje jako krótkoterminowe rozwiązanie w układzie zamkniętym /zamkniętej gospodarce/. Natomiast ojciec ekonomii podażowej Robert Mundell rozwinął teorię Keynesa: twierdził np. iż nadwyżki oszczędności jednej gospodarki mogą stanowić rozwiązanie dla nadmiernych inwestycji innej korygując nierównowagi.)

Ten pogląd podziela też obecny prezydent Stanów Zjednoczonych Barack Obama. I proponuje zwiększenie stopy podatkowej dla grupy najlepiej zarabiających.

Romney jednak sprzeciwił się zwiększaniu stopy podatkowej ponieważ, jego zdaniem, skutkiem byłaby dalsza stagnacja gospodarki. Zamiast podwyższenia podatków nawiązał do rozwiązania systemowego, które nie powoduje wzrostu inflacji.

Romney jeszcze jako gubernator stanu Massachusetts wskazywał na konieczność uwłaszczenia Amerykanów, w ramach Capital Homestead Act (Ustawy o Kapitale Gospodarstwa Domowego), ustawy zaproponowanej przez Abrahama Lincolna, a opracowanej przez zespół ekonomistów administracji Ronalda Reagana pod nazwą Industrial Homestead Act. (Modyfikacja w latach 80-tych dotyczyła przede wszystkim uwłaszczenia poprzez nabycie akcji przedsiębiorstw). Fundament pod Capital Homestead Act położył biznesmen i prawnik Louis Kelso, który zauważył iż tradycyjne metody redystrybucji prowadzą m.in. do ograniczenia wolnego rynku i w konsekwencji osłabienia gospodarki.

Rozwiązanie to opiera się na trzech filarach:

– Bankowym Rachunku Kapitałowym każdego Amerykanina, który gromadziłby dywidendy z posiadanych akcji (byłoby to drugie źródło stałego dochodu dla każdej rodziny). W ten sposób zmniejszyłaby się sfera ubóstwa;

– Obywatelskim, Komercyjnym Banku Ziemi, instrumencie finansowym, który byłby źródłem kredytu na nabycie lub/i zagospodarowanie terenu. Upraszczając, kapitał byłby reprezentowany przez udziały Banku, nabywane przez mieszkańców danego terenu lub osoby uprawnione (kluczowy element: niski kapitał/oplata początkowa). W ten sposób lokalni mieszkańcy (także ci, którzy bez żadnego kapitału), mogliby stać się właścicielami. I czerpać z niego korzyści. Co w efekcie doprowadziłoby do dalszego zmniejszenia marginesu ubóstwa.

– uwłaszczeniu każdego Amerykanina poprzez nabycie przez niego puli akcji przedsiębiorstwa, w którym pracuje lub/i korzysta z jego usług (np. płaci regularnie rachunki).

Zwiększenie grupy właścicieli kapitału to jedyne rozwiązanie nieinflacyjne, które nie narusza praw własności (stanu posiadania obecnych właścicieli).Te rozwiązania są oparte na zasadach ekonomii binarnej, logicznej kontynuacji ekonomii podażowej.

Po kryzysie azjatyckim MFW rewiduje swoje poglądy na temat polityki zarządzania zmiennymi przepływami kapitału. Fundusz uznaje obecnie, że może istnieć potrzeba prewencyjnego wykorzystania kontroli przepływu kapitału.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.