Decyzja o obniżeniu stóp procentowych w Polsce zapadła w warunkach pogarszającej się kondycji światowej gospodarki. Niepewność w otoczeniu sprawia, że rynki finansowe mogą w najbliższych miesiącach bardzo intensywnie reagować na bieżące wydarzenia – uważa Marcin Klucznik z Polskiego Instytutu Ekonomicznego.

W strefie euro obserwujemy przede wszystkim słabe wyniki Niemiec – PKB naszego zachodniego sąsiada spadło w 2 kwartale 2023 roku o 0,6 proc. Perspektywa na kolejne okresy pozostaje pesymistyczna – Komisja Europejska spodziewa się recesji – spadek PKB w całym 2023 roku sięgnie 0,4 proc. Z kolei niemiecki think-tank IfW Kiel prognozuje 0,5 proc.

Teoretycznie większość analityków spodziewa się szybkiego odbicia gospodarek w przyszłym roku. Te prognozy są jednak związane z istotnym ryzykiem – efekty podwyżek stóp procentowych na PKB ujawniają się z opóźnieniem około 4-8 kwartałów. Oznacza to, że zdecydowana większość efektów zacieśniania monetarnego w strefie euro dopiero przed nami, a dołka koniunktury należałoby szukać raczej gdzieś w połowie przyszłego roku. Dodatkowo otoczenie zewnętrzne strefy euro będzie mniej korzystne – na horyzoncie pojawiają się problemy Chin oraz co najmniej spowolnienie gospodarcze w USA.

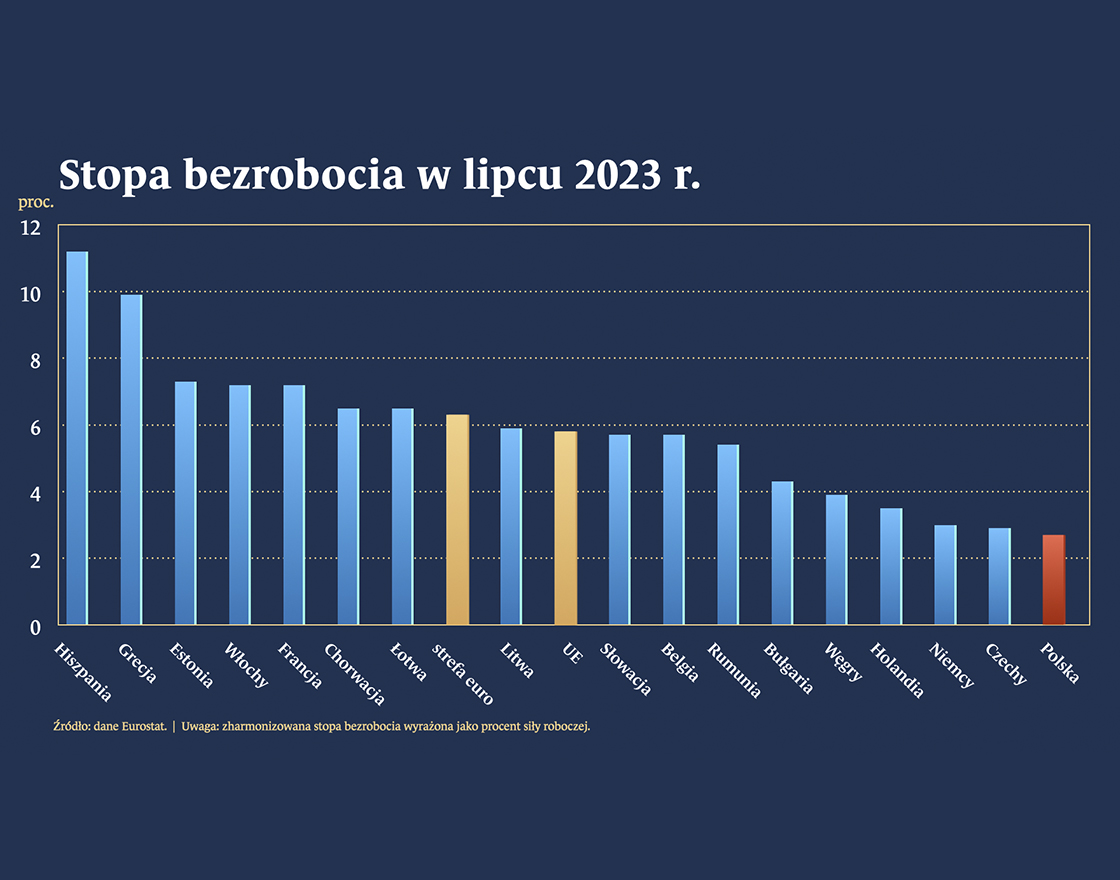

Taki scenariusz oznaczałby dalsze rewizje prognoz PKB w całej UE w dół. Niemniej nie musi to oznaczać znacznego wzrostu bezrobocia. Większość krajów rozwiniętych, w tym Polska, mierzy się obecnie raczej z chronicznym niedoborem pracowników. Niezapełnione wakaty są naturalnym buforem przeciwko znacznemu wzrostowi bezrobocia – pod warunkiem, że spowolnienie gospodarcze będzie przejściowe. Dobrym przykładem może być tutaj Polska (stopa bezrobocia – 2,5 proc.) i Czechy (2,9 proc.). Obydwa te kraje cieszą się obecnie najniższym bezrobociem w UE (pomijając niewielką gospodarkę Malty) – pomimo słabszych wyników gospodarczych.

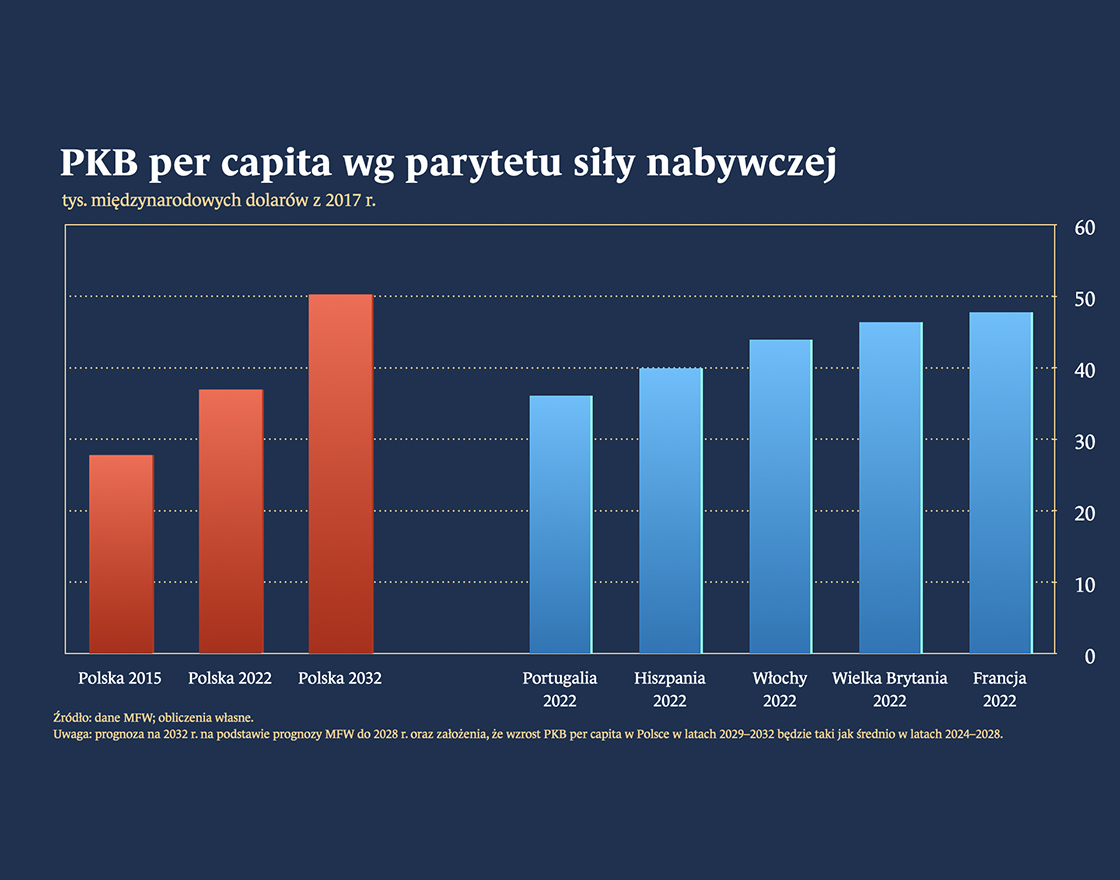

Paradoksalnie słabsza światowa koniunktura może nieco przyśpieszyć proces doganiania przez Polskę gospodarek Zachodu. Oczywiście w okresach spowolnienia w strefie euro wszystkie kraje UE rozwijają się wolniej. Co do zasady jednak tempo wzrostu PKB spowalnia zauważalnie bardziej w rozwiniętych gospodarkach Zachodu niż doganiającej Europie Środkowej – w konsekwencji luka rozwojowa jest redukowana szybciej.

Takiej możliwości zdaje się nie wykluczać np. Komisja Europejska. Analitycy KE prognozują, że gospodarka Polski wzrośnie w przyszłym roku o 2,7 proc. – ponad dwukrotnie szybciej niż średnia UE (1,4 proc.), strefy euro (1,3 proc.) czy Niemiec (1,1 proc.). Najnowsza prognoza Komisji wskazuje także, że łączny wzrost gospodarczy Polski za lata 2023-2024 wyniesie 3,2 proc. i będzie drugim największym spośród dużych gospodarek Unii. Prześcignąć ma nas tylko Hiszpania. Warto jednak zauważyć, że ten kraj wciąż nadrabia zaległości z czasów pandemii – obecny poziom PKB Hiszpanii jest zaledwie o 0,4 proc. wyższy niż w końcówce 2019 roku, podczas gdy w Polsce zanotowaliśmy od tego czasu wzrost o 7,2 proc.

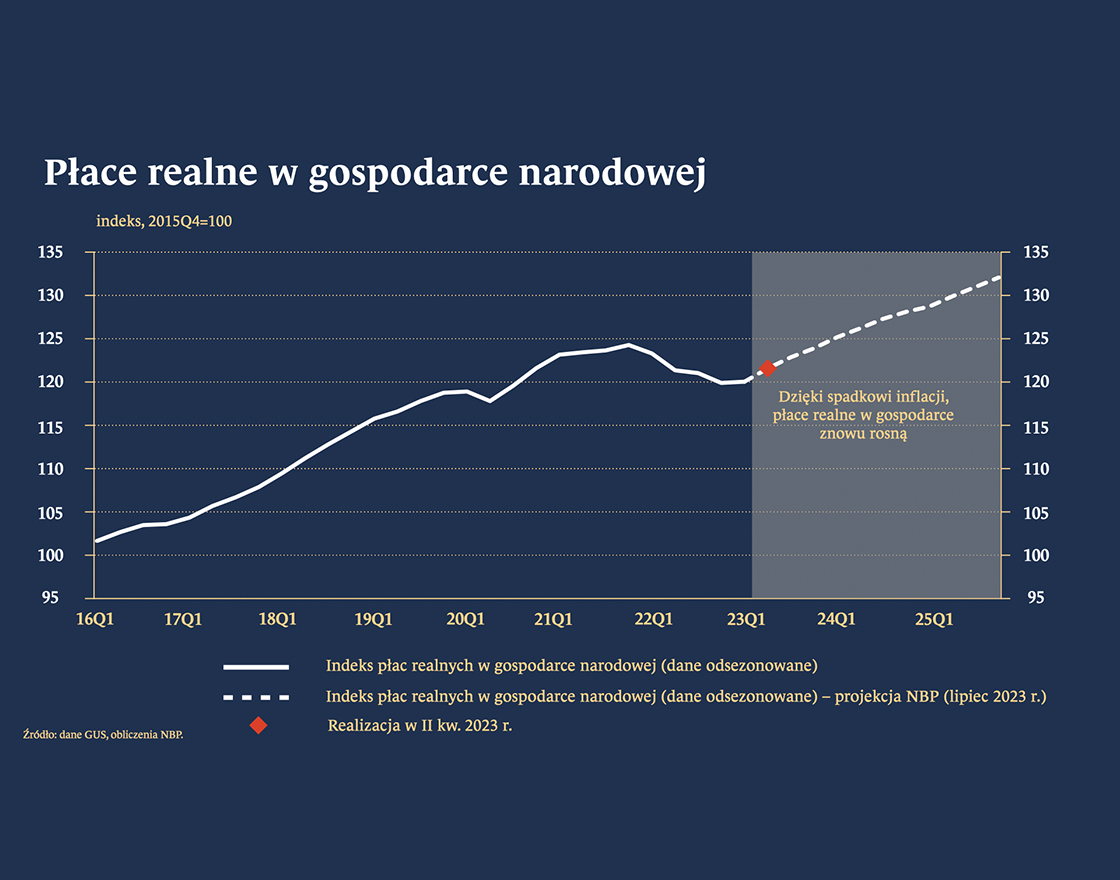

Wyższa produktywność w gospodarce w naturalny sposób przekłada się na wzrost płac realnych. Należy jednak podkreślić, że utrzymanie dynamicznego tempa rozwoju gospodarczego w dalszej przyszłości będzie wymagać zwiększania kapitału i ekspansji polskich firm na rynki zagraniczne. Rynki Europy Zachodniej są już dość mocno nasycone, dlatego naturalną przestrzenią dla takiej ekspansji byłyby raczej gospodarki Europy Środkowej i Wschodniej (chociażby Trójmorze, gdzie już teraz odbywa się współpraca w zakresie rozwoju infrastruktury) czy prozachodnie gospodarki afrykańskie.

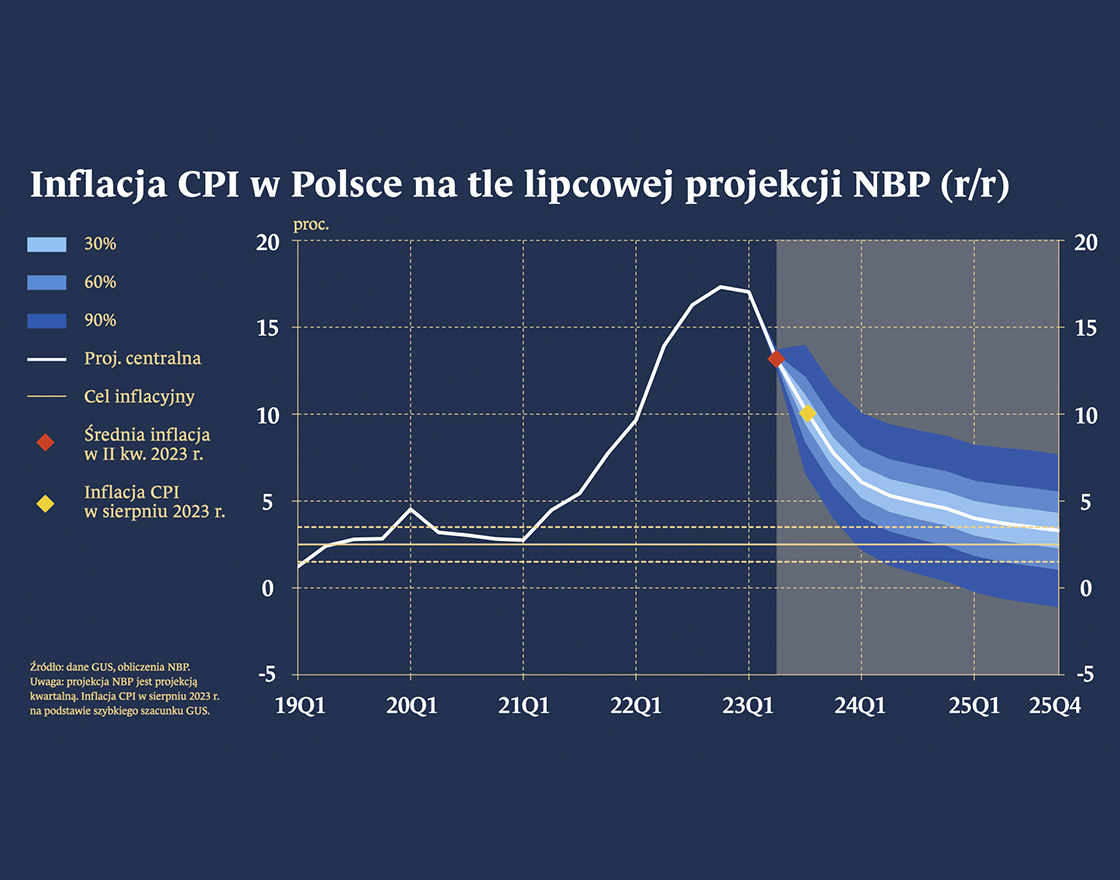

Dla utrzymania Polski na trwałej ścieżce wzrostu gospodarczego konieczne będzie także zapewnienie stabilnych warunków monetarnych oraz finansowych. Obecne prognozy wskazują na dalszy spadek inflacji – np. projekcja NBP wskazuje na 4,9 proc. r/r w III kw. przyszłego roku. Nieco mniej optymistyczni są analitycy komercyjni ankietowani przez Focus Economics – nawet oni spodziewają się jednak, że inflacja spadnie w ciągu roku o kolejne 4,4 pkt. proc. do 5,7 proc.

Część różnic w zakresie prognoz CPI może wynikać z odmiennych założeń co do przedłużenia zerowego VAT na żywność oraz skali mrożenia cen energii dla gospodarstw domowych. Być może byłoby wskazane, aby analitycy NBP opublikowali w projekcji listopadowej szereg jasno wyeksponowanych scenariuszy prognoz – pokazujących wpływ potencjalnych interwencji na ścieżkę inflacji w najbliższych latach. Takie rozwiązanie dałoby dodatkowy walor komunikacyjny do Raportu o inflacji oraz pomogło wytłumaczyć mniej technicznemu odbiorcy wpływ poszczególnych interwencji na zachowanie cen.

Na koniec warto także zauważyć, że słabe wyniki gospodarcze w Europie chodzą w parze ze zmniejszaniem presji inflacyjnej. Najlepiej widać to po wskaźniku cen producenckich PPI. Obecnie znajduje się on w deflacji, co oznacza że ceny sprzedaży w przemyśle są niższe niż rok temu – w naturalny sposób stwarza to także presję na dalsze spadki inflacji konsumenckiej.

Niemniej roczny wskaźnik inflacji wciąż pozostaje wysoki, a dezinflacyjne wsparcie, wynikające z umocnienia się złotego, kończy się. Dodatkowo niepewność w gospodarce światowej sprawia, że rynki finansowe mogą w najbliższych miesiącach bardzo intensywnie reagować na bieżące wydarzenia. W takich warunkach wskazane byłoby prowadzenie ostrożnej polityki pieniężnej – tak, aby możliwie ograniczyć nadmierną zmienność wskaźników finansowych i zapewnić stabilne warunki dla dalszego spadku inflacji.

Dlaczego inflacja w USA tak bardzo wzrosła i gdzie nas to zaprowadzi? Szacunki autorów wskazują, że powrót inflacji do poziomu docelowego jest mało prawdopodobny, chyba, że stopa bezrobocia wzrośnie znacznie powyżej maksymalnego poziomu 4,4 proc., przewidywanego obecnie przez Fed.

Aktualne prognozy wskazują, że inflacja na świecie obniży się wraz ze spowalnianiem dynamiki popytu w gospodarce światowej, ustępowaniem zaburzeń w globalnym handlu oraz prawdopodobnym spadkiem cen surowców.

Dziennik „Rzeczpospolita” wyróżnia się regularnym udostępnianiem swych łamów opiniom dotyczącym polityki pieniężnej. W większości autorami tych opinii są byli członkowie Rady Polityki Pieniężnej. Niestety, często zawierają one błędy merytoryczne. Bank centralny poświęcił wiele uwagi ich prostowaniu.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.