Tydzień w gospodarce

Kategoria: RaportyPrzegląd wydarzeń gospodarczych ubiegłego tygodnia (02–06.05.2022) – źródło: dignitynews.eu

Według najnowszych danych zebranych po katastrofalnym trzęsieniu ziemi w Japonii gospodarka tego kraju znajduje się w stanie recesji. Jednak ma ona charakter tymczasowy. Rząd japoński przekonuje, iż wkrótce zauważalna będzie tendencja wzrostowa, ponieważ wzrosła ilość zamówień w przemyśle.

According to a survey conducted by the Ministry of Economy Trade and Industry, industrial output is expected to have risen 3.9% m/m in April and to increase 2.7% in May, after showing a record 15.5% plunge in March. (…) The latest machinery orders data have indicated firms’ positive stance for capital investment has not been weakened.” Core private-sector machinery orders rose a seasonally adjusted 2.9% m/m in March, much stronger than the consensus call of -10.0%, and they are expected to rise 10.0% q/q in April-June, accelerating from +3.5% in January-March.

Jednak warto pamiętać, jak przypomina Alphaville, że japońscy ekonomiści inaczej definiują recesję. W ogólnym dyskursie recesja to przynajmniej dwa pełne okresy braku wzrostu PKB. W Japonii jednakże rząd powołuje komisję naukowców, która określa kiedy rozpoczyna i kończy się recesja.

The Reuters Tankan, miesięczne badania optymizmu wśród inwestorów, które ukazało się w ubiegłym tygodniu świadczy o poprawie nastrojów. ( Bank of Japan publikuje je z opóźnieniem). Ekonomista JP Morgan Adachi Masimachi przyznał, że rozmiar recesji jest większy niż spodziewali się eksperci jednak prognoza JPM tempa rozwoju gospodarki japońskiej w II połowie roku jest pozytywna. Ekonomiści szacują 6-6,5 proc wzrostu PKB.

Ahead, monthly data and anecdotal information suggest that that economic activity has bottomed in March and an improvement likely will continue. Since the starting level is so low, GDP is expected to contract in quarter on quarter basis again in 2Q. But, given the larger than expected fall in inventories at the end of March, the risk to our 2Q growth forecast at -3.5% ar skews to the upside, although there is some downside risk to final demand. We maintain our bullish 6.0-6.5% forecast for 2H of this year.

Podobną opinię wyrazili ekonomiści RBS Securities Japan. Według nich utrzyma się tendencja wzrostowa eksportu.

we expect exports to retrieve its positive trend on healthy overseas demand alongside the increase in imports from the latter half of 2011.

Najnowszy raport Bank of Japan na temat sytuacji gospodarczej także ma wymowę optymistyczną:

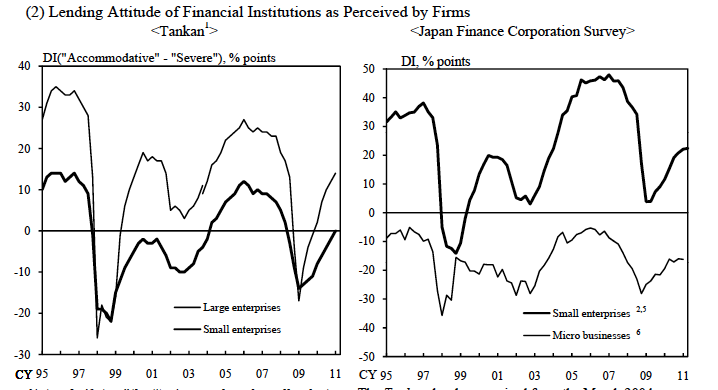

With regard to credit supply, firms have continued to see financial institutions’ lending attitudes as being on an improving trend (zob. wykres).

Issuing conditions for CP have continued to be favorable, and in the corporate bond market, new issuances have recently resumed at a gradual pace after a pause following the earthquake. In these circumstances, funding of the private sector has declined at a reduced pace on a year-on-year basis. The year-on-year rate of decline in bank lending is slowing. The amount outstanding of corporate bonds issued has exceeded the previous year’s level, and the pace of decline in the amount outstanding of CP issued has been on a decelerating trend.

Mimo, że oficjalnie kryzys się skończył to jednak zupełnie inne nastroje można napotkać w Stanach Zjednoczonych. Symbolizuje je dyskutowany tekst prof. Brada DeLonga na temat bezradności ekonomistów wobec obecnego kryzysu. Prof. DeLong pisze z pozycji ekonomisty, zwolennika rozwiązań Keynesa. Ale jego ogląd sytuacji jest podzielany przez dużą część ekonomistów. Najpoważniejszym problemem obok zadłużenia (krótko i długoterminowego) jest rosnące bezrobocie. Jego zdaniem „przez długi czas” stopa zatrudnienia nie sięgnie 61-64 proc. A, jego zdaniem każdy miesiąc bez zauważalnego wzrostu stopy zatrudnienia to dwa miesiące dłużej okresu bezrobocia:

But the biggest problem generated by this right now is that Washington DC’s focus on the Dingbat Kabuki theater of the long-run fiscal stability of America is keeping it from taking any effective steps to use government to boost employment and output now. (…) And so we are in trouble: right now there are no signs that the economy is crawling up back to anything like full employment on its own. (…) The economy will grow, but we won’t close the gap between actual and potential output. We will not for a long time to come get back to the 62 to 64% of the adult population having jobs that we thought was normal back in the decades of the 2000.(…) And each month that passes with no further upward movement in the employment-population ratio makes me extend by two months, my forecast of when that full recovery will come.

Esej jest wielowątkowy DeLong odnosi się w nim do kwestii załamania na rynku nieruchomości jak też wzrostu popytu na energię.

Na ten temat swój komentarz przedstawił ekonomista i inwestor Jim Rogers. Jego zdaniem ceny ropy będą rosnąć dopóki konsument będzie za nią płacił. Rogers twierdzi, że wzrost „przekroczy wszelkie wyobrażenia”. I dodaje iz International Energy Agency twierdzi iż zasoby ropy kurczą się o 6 proc. rocznie. „Nie ma już ropy” – mówi.

O niedostatku energii informuje blog Association for the Study of Peak Oil. Największe braki w dostawach energii elektrycznej ze względu na spadek poziomu wód w rzekach, zbiornikach naturalnych i retencyjnych elektrowni wodnych zanotowano w Pakistanie i Chinach. Na liście znajdują się także kraje Ameryki Pd i Afryki.

Pakistan and China continue to top the list of countries with the most serious power shortages. Last week brought in reports of energy shortages developing or worsening in Egypt, Guyana, the Dominican Republic, India, Japan, El Salvador, Bangladesh, Libya, Mozambique, Nepal, Venezuela, Argentina, Zimbabwe, Kenya, and Tanzania. Most of the reported shortages are of electric power caused by inadequate water levels at hydro dams or insufficient coal, but some of these shortages stem from unaffordable oil prices or the inability to import sufficient quantities of liquid fuels.

Chiny zamykają elektrownie ze względu na wysokie ceny węgla i podnoszą ceny energii (tutaj), a Wenezuala kontynuuje jej racjonowanie przez kolejny rok.

The Street Light włącza się do debaty na temat deficytu. I przypomina, że cel deficytu można osiągnąć jedynie poprzez cięcie odpowiednio większe uwzględniające ze względu na efekty mnożnikowe (spadek dochodów gospodarstw domowych co wpłynie na odpowiednio niższe PKB etc). Reasumując jeśli chce się zredukować deficyt o 5 proc. PKB to trzeba ciąć mniej więcej 10 proc. wydatków. Inaczej można nie ciąć wcale.

Business Insider zastanawia się w jakim stanie jest gospodarka Włoch. I porównuje ją z hiszpańską.

Some key headline statistics grabbed from Bloomberg:

Q1 GDP: 1.0%.

April CPI: 2.6%

April PPI: 6.1%

March unemployment: 8.3%

Retail sales have been flat.

One big red flag: Government debt-to-GDP 119%, which is usually seen as a big danger era.

Meanwhile, just for comparison, here are some numbers from Spain:

Q1 GDP: 0.8%

April CPI 3.8%

Unemployment: 21.3% (!)

Retail sales March -7.9%

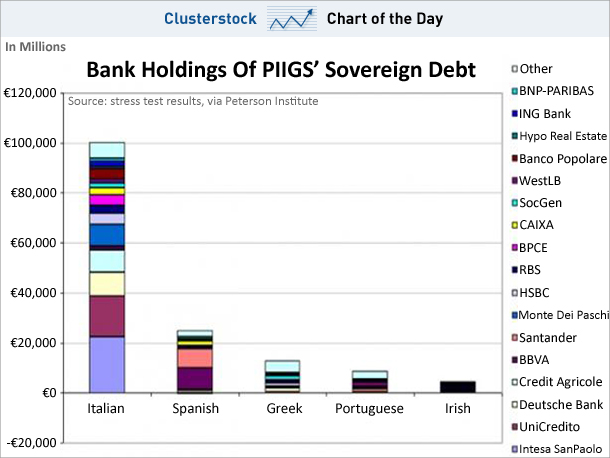

A MBlog pokazuje w jakim stopniu kondycja banków zależna jest od losu gospodarek PIIGs.

Ekonomiści Henry Farrel i John Quigiin w najnowszym wydaniu Foreign Affairs (artykuł jest płatny, ale tutaj jest wesja darmowa udostępniona przez autorów) przekonują, iż Europa by rozwiązać swój problem powinna zastosować twardy keynesizm zamiast Paktu na rzecz Stabilizacji i Wzrostu. Polega on na spłacaniu długów, cięciu deficytu i budowaniu nadwyżek w okresie prosperity a pożytkowaniu nadwyżek w okresie załamań. Ich zdaniem ta polityka powinna być zastosowana jako mechanizm.

Tutaj jest interesująca krytyka tego stanowiska przez prof. Winecoffa z University of North Carolina. Zwraca on uwagę na konieczność powściągliwości w wydatkach i równoważeniu budżetów niemal natychmiast.

I disagree that „the case for austerity does not make sense”. Short of debt forgiveness, which won’t happen, austerity must occur. It’s only a matter of how it occurs. The alternative to an internal devaluation through wage cuts, tax increases, and reduction of social services is external devaluation (exit from euro) and default. Call it the Iceland Alternative (Iceland was never in the euro, but it did devalue/default, which is what we’re talking about). In that scenario, the new drachma and Irish pound will collapse in value and the government will be unable to borrow from international capital markets. This is austerity too. The government budget will have to be balanced almost immediately, and unless there’s a full default will likely need to run a primary surplus for many years.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.