Kryzys polityczny na Ukrainie może wpływać na polską gospodarkę trzema kanałami: handlowym, finansowym i energetycznym. Jeżeli nie dojdzie do jego zaostrzenia, efekty nie powinny być odczuwalne w ujęciu makroekonomicznym. Najmniej prawdopodobny jest bardzo zły scenariusz rozwoju wypadków. Trudno jednak o scenariusz bez negatywnych skutków dla polskiej gospodarki.

Przejście graniczne w Hrebennem (zdjęcie z domeny publicznej)

Obserwowanie kryzysu politycznego przypomina próbę opisania trajektorii lotu papierowego samolotu puszczonego na wietrze. Liczba czynników, jakie wpływają na dynamikę zmian, jest tak duża, że trudno ująć je w karby standardowej obserwacji ekonomicznej. Ma też trochę racji prezes Maspexu, który w wywiadzie dla „Gazety Wyborczej” powiedział, że przy takim dramacie politycznym trudno o załamywanie rąk nad efektami gospodarczymi. Trudno jednak nie zgodzić się w wnioskiem postawionym przez analityków mBanku: zupełnie nieoczekiwanie, zamiast strefy euro to Wschód Europy stał się największym zagrożeniem dla wzrostu gospodarczego w Polsce. Warto więc przyjrzeć się możliwym scenariuszom rozwoju sytuacji.

Kiedy w połowie lutego na Majdanie w Kijowie zginęło stu demonstrantów, a rewolta tłumu zmiotła dotychczasowe struktury władzy, napisałem, że Ukraina może przejść kryzys gospodarczy, ale jest to zbyt mały kraj, by samemu potrząsnąć polską gospodarką. Kluczowe dla efektów gospodarczych może być włączenie się do konfliktu Rosji.

I tak się stało, od momentu, kiedy w pierwszy weekend marca Rosja ogłosiła gotowość wysłania wojsk na Ukrainę rynki finansowe zaczęły wyceniać dużo gorsze scenariusze – widać to zarówno po reakcjach cen aktywów, jak i komentarzach analityków.

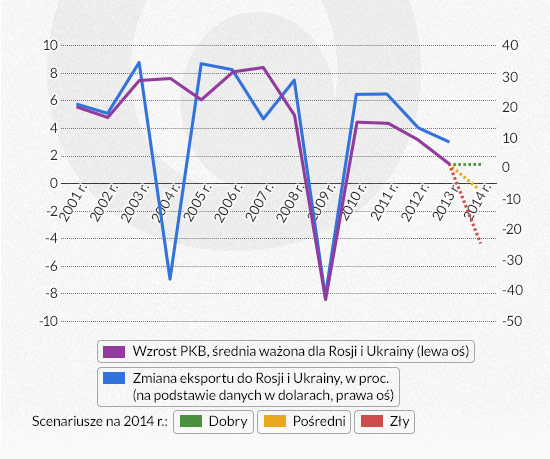

Infografika DG

Na razie głównym scenariuszem dla polskiej gospodarki na ten rok jest moim zdaniem przyspieszenie wzrostu PKB do 3,4 proc., utrzymanie inflacji poniżej 1,5 proc. i umocnienie złotego. Wprawdzie nie wykonuję prognoz cen akcji, ale przy coraz szybciej rosnącym PKB i niskiej inflacji (czyli niskich stopach procentowych) wniosek dla inwestorów powinien być dość jasny. Wydarzenia na Wschodzie Europy mogą jednak zaburzyć ten scenariusz na wiele sposobów. W skrajnym scenariuszu nie wykluczałbym zatrzymania i odwrócenia procesu ożywienia gospodarki, w łagodniejszych scenariuszach efekty nie powinny być odczuwalne dla większości firm, obywateli i inwestorów.

Scenariusze dla Wschodu: ryzyko tragedii relatywnie najmniejsze

Najpierw warto zastanowić się, co na Wschodzie może się wydarzyć. Przepraszam za uproszczenie, ale jako ekonomista tradycyjnie widzę trzy scenariusze: bardzo zły (skrajny), zły (umiarkowany) i dobry (drugi skrajny). Pierwszemu przyznałbym prawdopodobieństwo 20 proc., drugiemu i trzeciemu po 40 proc. Wszystkie scenariusze rozważam w warunkach ożywienia w globalnej gospodarce, co jest założeniem optymistycznym. Jeżeli ktoś jest w tej kwestii pesymistą, to wszystkie scenariusze dotyczące Europy Wschodniej musi pogorszyć o kilka stopni.

W bardzo złym scenariuszu, konflikt polityczny między Ukrainą i Rosją zaostrza się, co prowadzi do zamrożenia wielu kanałów relacji gospodarczych między tymi krajami a krajami rozwiniętymi. To prowadzi oba kraje do recesji, przy czym na Ukrainie recesja byłaby wzmacniana przez niewypłacalność rządu i przez to zamknięcie zewnętrznych źródeł finansowania. Zupełnie realne w takiej sytuacji są jakieś ograniczenia w handlu gazem i ropą z Rosją, podnoszące ceny energii na świecie, a szczególnie w Europie Środkowej.

Co istotne, wydaje mi się, że nawet w tym scenariuszu załamanie nie byłoby prawdopodobnie tak silne, jak to z 2009 r. – wtedy globalny system gospodarczy przeżył gigantyczny wstrząs, teraz wstrząs miałby charakter mimo wszystko lokalny. Scenariusz ten tak wyraźnie jednak szkodzi wszystkim aktorom konfliktu, że uważam go za mało prawdopodobny – przynajmniej dopóki przypadkowe strzały nie spowodują efektu kuli śniegowej.

W drugim scenariuszu nie dochodzi do eskalacji konfliktu między Ukrainą a Rosją, ale jednocześnie Rosja stara się utrzymać stan napięcia we wzajemnych relacjach i chaos polityczny w Kijowie. Moskwa stosuje politykę kija i marchewki, odpuszczając częściowo walkę o Krym i oferując częściowo pomoc finansową, ale „dźgając” Ukrainę innymi narzędziami – cenami gazu, restrykcjami handlowymi, konfliktami dyplomatycznymi. Celem tej polityki ma być przekonanie Zachodu, że przyciąganie Ukrainy do integracji z Unią Europejską nie jest grą wartą świeczki.

W tym scenariuszu Rosja utrzymuje dość stabilne (choć słabe) relacje z krajami rozwiniętymi i nie doświadcza ucieczki kapitału oraz recesji, natomiast Ukraina przechodzi kryzys gospodarczy. Realna w tym scenariuszu jest restrukturyzacja długu Ukrainy. Ponieważ utrata wpływów na Ukrainie byłaby dotkliwym ciosem dla planu euroazjatyckiej unii celnej, realizowanego przez Władimira Putina, tego scenariusza nie można lekceważyć.

W trzecim scenariuszu konflikt polityczny między Rosją a Ukrainą łagodnieje (słowo wygasa raczej nie będzie używane), co umożliwia USA, Unii Europejskiej i Międzynarodowemu Funduszowi Walutowemu udzielenie szerszego wsparcia finansowego Ukrainie. Rosja nie doświadcza recesji, Ukraina recesję musi przejść, ale dość łagodną w skutkach i dającą szansę na szybszy wzrost w kolejnych latach. Rynek finansowy i media szybko zapominają o konflikcie.

W tym momencie scenariusz ten może wydawać się mało realny, ale warto pamiętać, że on w sensie finansowym bardzo opłaca się wszystkim stronom konfliktu.

Scenariusze dla Polski: ryzyko dla ponad 10 proc. eksportu

Kryzys polityczny na Ukrainie może przedostawać się na grunt polskiej gospodarki kilkoma kanałami, a jego wpływ na tempo wzrostu PKB może sięgać od zera do nawet odwrócenia trendu wzrostowego.

Pierwszy i kluczowy kanał to naturalnie kanał handlowy, który ma przełożenie zarówno na dynamikę eksportu jak i na dynamikę inwestycji, ponieważ firmy doświadczające niższego popytu redukują nakłady na środki produkcji. Ukraina i Rosja traktowane razem są drugim partnerem handlowym Polski, po Niemczech. Ukraina odpowiada za 2,8 proc. polskiego eksportu, Rosja zaś za 5,6 proc., a w ostatnich dwóch latach wzrost eksportu na te rynki odpowiadał za ponad jedną czwartą wzrostu polskiego eksportu ogółem.

W oczywisty sposób kryzys w tych krajach dotknie również innych odbiorców polskich towarów na Wschodzie, więc bezpośrednio może zostać dotknięte ok. 10 proc. polskiego eksportu. A jeżeli doliczymy wschodnie powiązania niemieckich odbiorców polskiego eksportu, ten odsetek może sięgać kilkunastu procent.

Efekty kryzysu mogą być widoczne zarówno w ograniczeniach regulacyjnych („zemsta” Rosji) jak i niższym popycie. W bardzo złym scenariuszu, przyjmując, że recesja na Ukrainie przekroczy 10 proc. a w Rosji sięgnie co najmniej 1-5 proc., spadek polskiego eksportu do Europy Wschodniej może sięgnąć kilkudziesięciu procent. To nie tylko uderzy w stronę eksportową gospodarki, ale również może doprowadzić do zmiany strategii rozwojowych niektórych firm, niższych nakładów na rozwój i zwolnień pracowników. Owe efekty wtórne mogą być dla gospodarki najbardziej odczuwalne.

Drugi kanał to kanał finansowy, czyli rosnące ryzyko inwestycyjne wynikające zarówno z wyższych wahań cen aktywów i kursu walutowego jak i z generalnie wyższego ryzyka geopolitycznego. Tutaj bardzo trudno o jakiekolwiek szacunki liczbowe, ale wiadomo, że wyższe ryzyko dotyczące całego regionu może mieć wpływ na inwestycje polskich firm, koszty obsługi długu, napływ inwestycji zagranicznych, czy koszt ubezpieczeń od ryzyka walutowego dla eksporterów. Wydaje się, że w scenariuszu pośrednim i dobrym efekty te będą trudne do wyodrębnienia, ale w razie pełnowymiarowego konfliktu politycznego i wojskowego tuż za polską granicą mogą być one widoczne gołym okiem.

Wreszcie trzeci kanał oddziaływania kryzysu ukraińskiego na polską gospodarkę to potencjalne zagrożenie ze strony wyższych cen energii: czy to w efekcie blokady eksportu przez Rosję, czy restrykcji handlowych nakładanych przez Unię Europejską. Podobnie jak w przypadku kanału finansowego, ten kanał oddziaływania będzie prawdopodobnie widoczny jedynie w przypadku realizacji bardzo złego scenariusza. Wyższe ceny energii oznaczają wyższą inflację, niższą siłę nabywczą i niższą konsumpcję, a także niższą rentowność firm i przez to niższe inwestycje. To jest też zresztą kanał oddziaływania kryzysu ukraińskiego, który może najbardziej zaszkodzić globalnej gospodarce – wzrost cen energii w warunkach kruchego ożywienia konsumpcji może podciąć skrzydła PKB nawet rozwiniętych krajów.

Ostatnie wystąpienie Władimira Putina, który powiedział, że Rosja nie planuje inwazji wojskowej i aneksji Krymu, dają nadzieję, że złe scenariusze nie będą realizowane. Ale prognozowanie czegokolwiek na podstawie ruchów Putina jest wielce ryzykowne.

Przejście graniczne w Hrebennem (zdjęcie z domeny publicznej)

Ponad dwa miesiące temu, 24 lutego 2022 r., Rosja dokonała zbrojnej agresji przeciw Ukrainie. Zmieniło to w sposób istotny perspektywy polskiej i światowej gospodarki.

Rosja nie jest kluczowym rynkiem zbytu dla polskiego eksportu, jednak inwazja Rosji w Ukrainie może prowadzić do potencjalnych ograniczeń polskiego eksportu wynikających z prawdopodobnych zaburzeń w globalnych sieciach podażowych.

Jeśli ograniczymy produkcję zbóż w Europie, chroniąc środowisko, to ktoś będzie musiał tę produkcję przejąć. Prawdopodobnie będą to kraje Ameryki Południowej, gdzie presja na ochronę środowiska naturalnego jest o wiele mniejsza – mówi dr Jakub Olipra, starszy ekonomista w Credit Agricole Bank Polska.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.