USA wychodzą z kryzysu, Amerykanie znowu kupują domy

Coraz więcej sygnałów świadczy o tym, że amerykański rynek nieruchomości najgorsze ma już za sobą. Rekordowo tani kredyt budzi uśpiony popyt, rośnie sprzedaż domów, a mediana ceny sprzedaży wspięła się w sierpniu na najwyższy poziom od ponad pięciu lat.

(opr. DG/ CC BY Cali4beach)

Pół dekady po największym od lat 30. ubiegłego wieku krachu na rynku nieruchomości, który zmniejszył wartość majątku amerykańskich gospodarstw domowych o 7 bln dol., wszystkie wskaźniki na tym rynku znów pną się w górę. Według danych Departamentu Handlu, w lipcu 2012 r. sprzedano aż 374 tys. nowych domów, a więc najwięcej od kwietnia 2010 r. W sierpniu sprzedaż spadła wprawdzie do 373 tys. (ekonomiści oczekiwali 380 tys.), ale i tak była o 27,7 proc. wyższa niż przed rokiem.

Optymizm statystyk

Mediana ceny sprzedaży nowego domu wzrosła w ciągu miesiąca o rekordowe 11,2 proc., do 256,9 tys. dol. To najwyższy poziom od marca 2007 r. Za to podaż nowych domów jest najniższa od 2005 r.

Według Krajowego Stowarzyszenia Pośredników w Handlu Nieruchomościami (National Association of Realtors) w sierpniu do 4,82 mln, w ujęciu rocznym, wzrosła też sprzedaż domów na rynku wtórnym (to najwięcej od maja 2010 r.). W ujęciu miesiąc do miesiąca wzrost ten wyniósł w sierpniu 7,8 proc., podczas gdy analitycy spodziewali 2 proc.

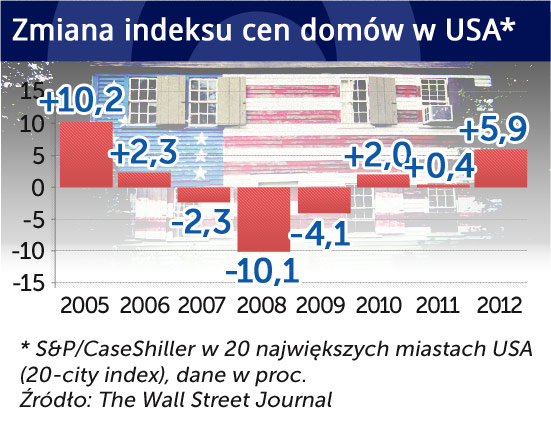

Pozytywny trend potwierdził również opublikowany we wrześniu indeks cen domów S&P/CaseShiller. Ceny domów w 20 największych miastach USA wzrosły w lipcu o 1,2 proc. w skali roku, wobec wzrostu o 0,5 proc. (r/r) miesiąc wcześniej. W 16 na 20 miast ceny były wyższe niż przed rokiem. Był to już trzeci miesiąc z rzędu wzrostu indeksu, który w ujęciu styczeń – lipiec zyskał w tym roku najwięcej od 2005 r.

Według dziennika „The Wall Street Journal” obecna wartość indeksu może zachęcić część Amerykanów do kupna domu. Tym skuteczniej, że ostatnie akcje Systemu Rezerwy Federalnej (banku centralnego USA) tzw. poluzowania ilościowego, obniżyły koszt kredytu hipotecznego do rekordowo niskiego poziomu.

(opr.graf.DG/CC BY-NC-SA Grigor Hristov)

Budowlańcy liczą zyski

Szczególne ożywienie obserwuje się w Arizonie, na Florydzie I w Newadzie, które najbardziej ucierpiały podczas krachu sprzed pięciu lat. Zyskują na tym firmy budujące domy, dzięki czemu przez ostatnie dwanaście miesięcy ich akcje drożały w tempie kilkakrotnie szybszym niż indeks S&P 500.

Zarobili akcjonariusze takich firm jak istniejąca od 58 lat Lennar Corp (wzrost notowań o 158,7 proc. w okresie wrzesień 2011 – wrzesień 2012 r.), która poinformowała, że jej przychody ze sprzedaży domów w trzecim kwartale 2012 r. zwiększyły się aż o 33 proc. (do 932,8 mln z 700,6 mln dol. w tym samym okresie 2011 r.).

Z kolei PulteGroup pochwaliła się przychodem w wysokości 1 mld dol. ze sprzedaży domów w drugim kwartale (14 proc. wzrost w porównaniu z tym samym okresem 2011 r.; dane za trzeci kwartał firma ma podać 22 października), a także wzrostem o 8 proc. średniej ceny nieruchomości – do 268 tys. dol. W górę poszybowały również akcje KB Home (zwyżka notowań o 150 proc.) i Ryland Group (o 183,65 proc.).

Część przepytywanych przez Bloomberga analityków ostrzega jednak, że akcje są już przewartościowane. Ich zdaniem sytuacja na rynku może gwałtownie się pogorszyć, gdy Fed przestanie utrzymywać stopy procentowe na rekordowo niskim poziomie. Ceny mogą też spaść, gdy rynek zaleją tysiące tanich domów, przejmowanych przez banki od właścicieli. Według Mortgage Bankers Association tylko na Florydzie ponad 560 tys. kredytobiorców zalega ze spłatą raty dłużej niż 90 dni. Eksperci zauważają także, że trudno o dalszy wzrost cen domów dopóty, dopóki płace stoją w miejscu, a rynek pracy wciąż jest niepewny.

Inni – jak Jason Benowitz, portfolio manager z nowojorskiego Roosevelt Investments, uważają jednak, że szybki rajd w górę akcji spółek budowlanych jest uzasadniony, ponieważ popyt na nowe domy „jest skazany na wzrost”.

Uwięzieni w czterech kątach

Mimo poprawy sytuacji na rynku średnie ceny domów w USA są nadal o 30 proc. niższe niż przed krachem (oscylują wokół poziomów z połowy 2003 r.). Jedna czwarta właścicieli domów w Stanach Zjednoczonych – jak podał we wrześniu Reuters – nadal jest więc w nich praktycznie uwięziona: są one bowiem warte mniej niż kredyty hipoteczne, które zaciągnęli na ich kupno. To zaś sprawia, że nie mogą sprzedać nieruchomości i szukać szczęścia (czytaj: pracy) w innym mieście lub stanie.

Unieruchomienie Amerykanów, poprzez rynek nieruchomości, to szczególnie istotny problem w czasach, gdy bezrobocie od 2009 r. utrzymuje się na rekordowo wysokim, oscylującym wokół 8 proc. poziomie (7,8 proc. we wrześniu, 8,1 proc. w sierpniu; 8,3 proc. w lipcu). Boleśnie problem braku pracy odczuwają sami budowlańcy. Skala ożywienia na placach budowy różni się bowiem w zależności od regionu kraju. Choć na północnym wschodzie USA sprzedaż domów wzrosła o 20 proc., to na zachodzie zaledwie o 0,9 proc., a na południu nawet spadła o 4,9 proc.

(opr.DG/CC BY-NC-SA alex@faraway)

Strach przed długami

Fed wierzy, że trzecia runda luzowania ilościowego (QE3) skłoni Amerykanów do inwestycji w domy. Każdy nowozbudowany dom to zaś – zdaniem ekonomistów – co najmniej trzy nowe miejsca pracy. Wzrost wartości domów przekłada się z kolei na większe poczucie zamożności ich właścicieli i może zachęcać do zwiększenia konsumpcji.

Problem polega jednak na tym, że nie wiadomo, jak bardzo QE3 wpłynie na pobudzenie rynku nieruchomości. Zanim ceny domów osiągną poziom sprzed krachu, minie zapewne jeszcze wiele lat. Zwłaszcza że kryzys uświadomił Amerykanom jedno: na kupnie domu można stracić tak samo, jak na każdej innej inwestycji.

Pogłębia się więc trend nazwany przez dziennik „The Financial Times” delewarowaniem amerykańskich gospodarstw domowych. Tylko 49 proc. Amerykanów, pytanych w tym roku przez ankieterów londyńskiego instytutu Absolute Strategy Research, powiedziało, że ma kredyt hipoteczny (w styczniu 2011 r. było ich 56 proc., a w 2010 r. – 59 proc.). Prawie co trzecie z ankietowanych gospodarstw domowych nie ma dziś żadnych długów – nie tylko kredytu hipotecznego, ale również kredytu na samochód, pożyczki bankowej czy długu na karcie kredytowej (w czerwcu 2010 r. było 37 proc.).

Na pytanie, czy kryzys finansowy fundamentalnie zmienił ich nastawienie do zadłużenia, 35 proc. badanych odpowiedziało: „tak, planuję zmniejszyć swoje zadłużenie w ciągu najbliższych 12 miesięcy”, a 39 proc. „tak, nie zaciągam już żadnych nowych długów”. Również banki udzielają kredytów o wiele ostrożniej niż przed krachem.

Atmosferę na rynku wciąż psuje też strach. Z opublikowanego na początku września sondażu przeprowadzonego przez Harris Interactive wynika, że ponad 53 proc. Amerykanów obawia się utraty pracy. Z tego samego badania wynika, że czterech na pięciu pytanych – mimo historycznie niskiego oprocentowania kredytów – niechętnie podchodzi do kupna domu. Taką chęć wyraża tylko 18 proc. pytanych.

Optymistyczną wiadomością dla inwestorów mógłby być fakt, że w lutym tego roku więcej Amerykanów, pytanych przez ASR, spodziewało się, że ceny domów będą raczej rosły, niż spadały (26 proc. do 20 proc.). Rok temu było odwrotnie (20 proc. do 30 proc.). Z drugiej jednak strony w styczniu 2010 r. wzrostu cen spodziewało się 35 proc., a spadku 18 proc. pytanych.

Hipoteka Obamy

Wielu republikanów za sytuację na rynku nieruchomości obwinia administrację obecnego prezydenta. Demokraci podkreślają z kolei, że krach nastąpił za rządów republikanina. Złotej recepty na rozruszanie rynku nieruchomości nie mają zaś ani szefowie Partii Demokratycznej, ani Partii Republikańskiej.

Podczas tegorocznej kampanii prezydenckiej Barack Obama i jego konkurent Mitt Romney powtarzają jak mantrę hasło „gospodarka, głupcze!” – od miesięcy spierają się o to, kto ponosi winę za wysokie ceny paliwa, kłócą się o podatki, a także przekonują Amerykanów, że to właśnie oni mają najlepsze pomysły na ożywienie rynku pracy. Jednak o kryzysie na rynku nieruchomości, stanowiącym jedną szóstą gospodarki USA, ani Obama, ani Romney starają się zbyt wiele nie mówić.

Temat jest bowiem wyjątkowo skomplikowany i żaden z czołowych polityków oraz strategów obu partii nie ma prostej recepty na rozwiązanie trawiących rynek problemów.

Obama mógłby co prawda wspomnieć – zwłaszcza podczas wizyt na Florydzie i w Nevadzie – o podpisanych przez siebie rozporządzeniach ułatwiających refinansowanie kredytów hipotecznych, by pomóc dłużnikom uniknąć przejęcia ich nieruchomości przez bank. Jednak cytowani przez Reutersa politolodzy zauważają iż nawet członkowie sztabu wyborczego obecnego prezydenta przyznają, że nie zrobił on w tej sprawie wystarczająco dużo.

Według Reutersa w programie mającym na celu obniżenie miesięcznych rat kredytów hipotecznych wzięło udział mniej niż dwa miliony gospodarstw domowych, choć celem Białego Domu było 9 milionów gospodarstw.

Pomysły polityków, dotyczące uzdrowienia rynku nieruchomości, mają zresztą urok kija włożonego w mrowisko. Przysparzają autorom tyluż zwolenników, co I przeciwników.

W przypadku prezydenta Obamy jego budżetowe wsparcie w refinansowaniu, które pozwala zaoszczędzić kredytobiorcom średnio 3 tys. dol. rocznie, wzbudza kontrowersje wśród wyborców, którzy kosztem ogromnych wyrzeczeń przez ostatnie lata samodzielnie i na czas spłacali całość swoich zobowiązań.

Nieruchomości, głupcze

Z kolei kilkanaście milionów Amerykanów, których domy warte są mniej, niż zaciągnięte na nie kredyty, wciąż pamięta, jak Mitt Romney przekonywał w zeszłym roku w Las Vegas, że administracja Obamy nie powinna pomagać zagrożonym właścicielom domów, tylko pozwolić, aby rynek „sięgnął dna”.

Nie była to jedyna polityczna wpadka republikańskiego polityka dotycząca nieruchomości. Na początku tego roku, przemawiając do mieszkańców Florydy (gdzie ponad 40 proc. właścicieli domów spłaca kredyty warte więcej, niż wynosi wartość nieruchomości), Romney powiedział: „banki czują to samo, co wy”. Zdanie to do dziś jest z lubością wykorzystywane przez jego krytyków, przekonujących, że Amerykanie nie mogą pozwolić, aby o losach budownictwa mieszkaniowego decydował ktoś taki jak Romney.

Walki o głosy milionów zadłużonych posiadaczy domów nie ułatwia również kandydatowi republikanów fakt, że swój własny plan naprawy sytuacji na rynku nieruchomości zaprezentował dopiero we wrześniu tego roku. A do tego – jak zgodnie oceniają komentatorzy z Bloomberga czy Reutersa – po odcedzeniu siedmiostronicowego planu Romney’a z politycznej retoryki, zawiera on tylko bardzo ogólne propozycje rozwiązań, które przypominają pomysły… Baracka Obamy. Planuje on m.in. „odpowiedzialną” sprzedaż 200 tys. opuszczonych domów, będących własnością rządu, pomoc dla kredytobiorców zagrożonych przejęciem nieruchomości przez bank oraz reformę należących do rządu instytucji finansowych, obsługujących dużą część rynku kredytów hipotecznych.

Być może Amerykanie usłyszą więcej o planach ożywienia rynku nieruchomości podczas październikowych debat prezydenckich. Romney musi wypaść w nich wyjątkowo dobrze, jeśli chce 6 listopada pokonać urzędującego prezydenta; w najnowszym sondażu Reuters/Ipsos republikanina popierało 42 proc., a Obamę 47 proc. Amerykanów.

Według sondażu przeprowadzonego przez Absolute Strategy Research najważniejsza dla samopoczucia wyborców w USA jest bowiem zmiana wartości ich domów. „Financial Times” pisze więc wprost: „obserwuj ceny domów, głupcze!”. To dobra rada i dla polityków, i dla inwestorów.

Autor jest niezależnym publicystą, był korespondentem „Rzeczpospolitej” w Waszyngtonie

Ceny amerykańskiego rynku mieszkaniowego będą miały znaczący udział w inflacji w 2022 r. Wpływ wyniesie od jednego do prawie trzech punktów procentowych – wykazała analiza przeprowadzona przez autorów.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.