Cofnijmy się do 2021 r. Średnie gospodarstwo domowe w Europie Zachodniej płaciło wtedy ok. 160 euro miesięcznie za energię (rachunki za prąd i gaz). A teraz przenieśmy się kilka miesięcy w przyszłość. Jest początek 2023 r. Rachunek za prąd dla tego samego gospodarstwa domowego wynosi już… 480 euro. To wzrost o przeszło 200 proc. w skali zaledwie kilkunastu miesięcy. I o 280 proc. (do prawie 600 euro), gdyby założyć scenariusz wzrostu cen po całkowitym odcięciu się Europy od rosyjskiego gazu.

Ten wzrost to wynik symulacji przedstawionej w najnowszym raporcie banku Goldman Sachs pt. „The Energy Affordability Crisis. Quantifications. Solutions. Implications” (Europejski kryzys energetyczny. Ile? Jak? Co z tego wynika?). Takich raportów powstaje ostatnio wiele, bo strach przed energetycznym kataklizmem zajrzał Europie głęboko w oczy. Oczywiście to tylko symulacje. Na dodatek próbujące uśrednić zjawisko, które nigdy i nigdzie w postaci uśrednionej występować nie będzie. Już widać przecież, że w Europie będziemy mieli nie jedną, lecz wiele odpowiedzi na trwający kryzys energetyczny. Różne są też punkty wyjścia i różne modele funkcjonowania rynków energetycznych na kontynencie. Inaczej ta zima wyglądać więc będzie w Berlinie, inaczej w Londynie, a jeszcze inaczej w Warszawie. Wielkie wstrząsy na rynku cen energii już się zresztą zaczęły. W Wielkiej Brytanii (tam jest najdrożej) już teraz ceny są trzy razy wyższe niż w 2021 r., w Niemczech w sierpniu było o 185 proc. drożej niż rok temu, we Włoszech wzrost jest 90-procentowy. I tak dalej.

Te cyfry będą się oczywiście zmieniać. Problem jednak pozostaje i oznacza ogromne wyzwanie dla Europy. Jeśli potraktować wspomnianą analizę Goldmana jako punkt wyjścia, to w latach 2021–2023 Europa wyda na energię dodatkowo ok. 2 bln euro (1,2 bln na elektryczność i 0,7 bln na gaz). W sumie to jakieś 15 proc. PKB całego kontynentu. To wielka góra grosza. Ten koszt ktoś, gdzieś i jakoś będzie musiał ponieść. Przywoływane sumy pokazują skalę zjawiska, z jakim się mierzymy. Niektórzy już porównują to z kryzysem naftowym lat 70. XX w. Inni twierdzą, że będzie jeszcze gorzej.

Taka jest niestety rzeczywistość energetycznego potrzasku, w którym znalazła się Europa na początku trzeciej dekady XXI w. Unia wmaszerowała do paszczy lwa, stawiając przez kilkadziesiąt lat na naiwny outsourcing produkcji surowców energetycznych. A jednocześnie rozpoczynając – kilkanaście lat temu – wielki manewr „zielonej transformacji”. Efekt przypomina trochę sytuację kierowcy, który zaczął wyprzedzać ciężarówkę na wąskiej górskiej ścieżce. I nagle zobaczył, że z naprzeciwka nadjeżdża inny rozpędzony pojazd. Tymczasem pedał (nomen omen) gazu dociśnięty został do samej podłogi!

Europa z 2022 r. jest w zasadzie bezbronna wobec szantażu Kremla. Gdzie nie spojrzeć tam… ściana albo urwisko

Kto jest temu winien? Na horyzoncie politycznej odpowiedzialności widać przede wszystkim dwóch graczy. Jeden to rząd Niemiec, który narzucił Unii model transformacji energetycznej z rosyjskim gazem w roli paliwa zapasowego – koniecznego po to, by dojść do wymarzonej „zeroemisyjności”. Drugi to Komisja Europejska, która ten plan zaakceptowała. Jednocześnie stworzyła ramy i wymogi ekologiczne maksymalnie utrudniające wszelkie alternatywne (nieoparte na przesyle gazu z Rosji) modele dochodzenia do zielonej rewolucji. Efekt jest więc taki, że Europa z 2022 r. jest w zasadzie bezbronna wobec szantażu Kremla. Gdzie nie spojrzeć tam… ściana albo urwisko.

Z jednej strony sztywny popyt na energię nawykłych do komfortu obywateli. Z drugiej duży wpływ tych samych obywateli na manifestowanie (w ramach systemu demokratycznego) swojego gniewu i obaw, że się im ten komfort odbierze. Z trzeciej brak praktycznej możliwości cofnięcia się do węgla jako do realnej alternatywy wobec gazu (bo co z ekologią?). Z czwartej, wielki niedoczas, gdy chodzi o inwestycje w energetykę atomową (ich rozwój nie jest możliwy z dnia na dzień). Zderzenie z twardą rzeczywistością w zasadzie już się rozpoczęło.

Co dalej? Rysuje się kilka modeli działania. Można oczywiście… nie robić nic. To znaczy pozwolić, by koszty tego skoku cen zostały poniesione wyłącznie przez obywateli. W Europie znajdziemy całkiem niemało zwolenników takiego rozwiązania. Ich głównym argumentem jest to, że droższa energia zmusi ludzi do racjonalizacji konsumpcji. Na tej samej zasadzie odbyło się to pół wieku temu: gdy eksplozja cen ropy w czasie kryzysu naftowego lat 70. XX w. przełożyła się na szok użytkowników benzyny (którym galon paliwa skoczył z 36 centów do 1 dolara 31 centów; dane z USA). Czyli ponad 3,5 razy. Z cywilizacyjnego punktu widzenia przyniosło to wtedy rewolucyjne zmiany. Przykładem może być motoryzacja, która musiała przestawić się z paliwożernych krążowników szos na pojazdy małolitrażowe. Zmiana była jednak realna. Dziś w Europie są więc tacy, co powiadają tak: czego nie dało się osiągnąć ni prośbą (troska o planetę), ni groźbą (kataklizm klimatyczny), uda się teraz zmienić z powodu energetycznej drożyzny.

Ta energetyczna „terapia szokowa” niesie jednak poważne ryzyko społeczne. Puszczenie wzrostu cen energii na żywioł będzie bowiem oznaczać, że udział rachunków za prąd i gaz w dochodzie rozporządzalnym przeciętnego Europejczyka urośnie z 7–8 proc. w 2020 r. do 23 proc. w 2023 r. Czy ludzie będą w stanie to znieść?

Pozostańmy jednak na ziemi. Jakaś forma interwencji rządowej będzie oczywiście nieodzowna. Jakie mechanizmy leżą na stole? Oczywiście jest pomysł obłożenia firm energetycznych nadzwyczajnym podatkiem. A więc tych przedsiębiorstw (prywatnych i państwowych), które inkasują od obywateli pieniądze za niebotyczne rachunki, notując rekordowe zyski. Problem polega jednak na tym, że te zyski – nawet jeśli rekordowe – są zdecydowanie zbyt małe, aby pokryć rachunek na wspomniane 2 bln euro za wyjątkowo drogą energię w Europie. Goldman Sachs szacuje, że nadwyżki największych europejskich koncernów energetycznych to ok. 30–40 mld euro rocznie. I nawet gdyby kazać im zapłacić za skumulowane zyski z lat 2021–2025, to wciąż mówimy o sumie ok. 100–150 mld euro.

W grę wchodzi też oczywiście – jeszcze większa niż dotąd – forma kontroli cen energii. To oczywiście już się w wielu krajach dzieje, bo ceny na rynku energetycznym ustalane są przy pomocy taryf ze sporym wyprzedzeniem. Te taryfy można oczywiście zamrozić jeszcze bardziej. Niektóre kraje już to nawet zrobiły. Będzie to oczywiście duża i odczuwalna doraźnie ulga dla gospodarstw domowych oraz biznesu. Nie sprawi jednak, że hurtowa cena surowców energetycznych w cudowny sposób spadnie. A nie spadnie właśnie dlatego, że duża część surowców energetycznych jest przez Europę importowana. W tym wypadku niezmniejszony popyt będzie więc działał kontrproduktywnie – stale zachęcając producentów surowców do zwiększania ceny.

Kontrola cen będzie oznaczała, że państwa zachodniej Europy wezmą koszty wysokich cen energii na swoje barki

W tej sytuacji kontrola cen będzie oznaczała, że państwa zachodniej Europy wezmą koszty wysokich cen energii na swoje barki. Tu jednak staniemy nieuchronnie wobec tego samego problemu, co w czasie kryzysu finansowego (2008 r.), zadłużeniowego w strefie euro (w latach 2012–2015) czy ostatnio pandemicznego. Znów zadamy sobie pytanie o stabilność finansów publicznych i o poziom długu, który europejska gospodarka chce i potrafi udźwignąć. Dobra wiadomość jest taka, że to nie lata 2010 albo 2012. A europejskie elity ekonomiczne przeszły długą drogę od antyzadłużeniowej ortodoksji (reguły z traktatu z Maastricht jako najważniejsze przykazanie polityki ekonomicznej) do zawieszenia unijnych ograniczeń fiskalnych na czas pandemii COVID-19 oraz do mocnego zaangażowania się banków centralnych w „utylizację” (określenie ekonomisty Paula De Grauwe) długu publicznego. Zła wiadomość jest jednak taka, że mogą się tego przestraszyć – tradycyjnie bardziej konserwatywni – europejscy politycy. Wśród których dług jest wciąż postrzegany jako grzech, którego również w ekonomii należy się za wszelką cenę wystrzegać.

Sytuację komplikuje oczywiście fakt, że wszystko to dzieje się w czasie wojny gospodarczej z Rosją. I to właśnie Putin jest tym czołgiem, który nadjeżdża nam z naprzeciwka, pędząc na czołowe zderzenie. Minęło już pół roku z okładem odkąd na ukraińskie miasta poleciały bomby. To był oczywiście intensywny i trudny czas. Ale pod wieloma względami to, co już się wydarzyło od wybuchu wojny, było w aspekcie ekonomiczno-gospodarczym dość… przewidywalnie. Od początku było wszak wiadomo, że Zachód musi na rosyjską agresję jakoś zareagować. Z drugiej strony takie sankcje były oczywiście przez Kreml od początku wkalkulowane w plany wojenne. I odwrotnie. Chyba dla wszystkich było jasne, że Rosja nie ustąpi z powodu pierwszej gniewnej miny Zachodu.

Morale zachodnich Europejczyków ma zostać złamane właśnie w niedogrzanych zimą domach i mieszkaniach. Albo nad stołami, przy których otwierane są zawiadomienia o podwyżkach opłat za energię.

Wiele wskazuje więc na to, że gra o dużą stawkę zaczyna się dopiero teraz. Plan Putina jest prosty. Liczy, że sprawa rozstrzygnie się właśnie tej zimy. Chodzi o to, by przyciśnięte prawdziwymi – a nie tylko symbolicznymi – kosztami wojowania z Rosją zachodnie społeczeństwa wymiękły. Morale zachodnich Europejczyków ma zostać złamane właśnie w niedogrzanych zimą domach i mieszkaniach. Albo nad stołami, przy których otwierane są zawiadomienia o podwyżkach opłat za energię.

Z drugiej strony jest Europa. Tak chętnie fantazjująca w ostatnich dekadach o byciu superpaństwem, suwerenną wspólnotą polityczną, a nawet globalną potęgą. Ta zima wyjaśni nam wiele rzeczy, zweryfikuje wyobrażenia. Przyniesie odpowiedź na pytanie, jak daleko sięga prawdziwa solidarność Europy z Ukrainą? Ale pokaże też coś więcej. Dowiemy się, czy Unia doskoczy do własnych wizji na swój temat. I czy Europa jest w stanie przeciwstawić się Rosji, unikając scenariusza „wielkiej finlandyzacji” – a więc popadnięcia w faktyczną rosyjską dominację. Scenariusza, przed którym Waszyngton drżał przez cały okres zimnej wojny, i który powraca w trzeciej dekadzie XXI w.

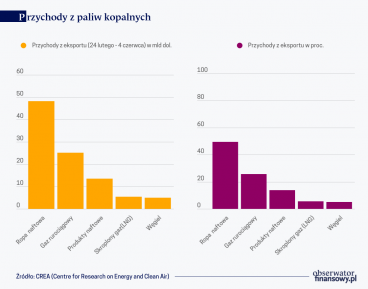

Po agresji Rosji Na Ukrainę, która spowodowała szokowy wzrost cen surowców energetycznych, ożyły obawy o trwałość postpandemicznego ożywienia gospodarczego. Konflikt zbrojny pokazał jednocześnie skalę uzależnienia krajów członkowskich UE od dostaw węglowodorów i węgla z Rosji.

Decydują się losy rosyjskich surowców energetycznych. Determinacja państw, nakładających na Rosję kolejne sankcje, wskazuje, że kończy się ponad 50-letni okres dominacji rosyjskiej ropy naftowej i gazu na rynku europejskim.

Poziom napełnienia unijnych magazynów gazu pod koniec lipca osiągnął ok. 68 proc. Do obligatoryjnego minimum 80 proc. przed zimą brakuje już niewiele, jednak przy zachowaniu dotychczasowego zużycia i uwzględnieniu dalszych kłopotów z przesyłem surowca, poziom ten może okazać się nieosiągalny.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.