Pierwszy miesiąc nowego roku dobrze wypadł na rynku obligacji detalicznych. Resort finansów sprzedał tych papierów za ok. 5,8 mld zł, ale co najciekawsze po raz pierwszy najchętniej kupowanymi obligacjami były trzyletnie o stałym oprocentowaniu i tym samym zdetronizowały one papiery, których oprocentowanie uwzględnia inflację.

Mimo – jak zwracają uwagę eksperci – niższych wyjściowych kuponów, oferowane przez resort finansów obligacje detaliczne nadal płacą więcej niż znakomita większość bankowych depozytów.

To był rekordowy styczeń

Po rekordowym 2022 r., kiedy to resort finansów sprzedał obligacje detaliczne za ponad 57,1 mld zł, rok miniony także nie należał do najgorszych. Wtedy bowiem nabywców znalazły te papiery dłużne za prawie 48,7 mld zł (48 660,3 mln zł). Zainteresowanie obligacjami detalicznymi znacząco zwiększyło się w 2021 r. i cały czas utrzymuje się na dosyć wysokim poziomie. Według Romana Przasnyskiego, analityka rynków finansowych, to efekt dwóch czynników. „Pierwszym jest bardzo wysoki poziom bezpieczeństwa obligacji oferowanych przez Skarb Państwa, gwarantujący zwrot pieniędzy wraz z należnym wynagrodzeniem dla oszczędzających. Drugi to relatywnie wysokie oprocentowanie, w przypadku części obligacji pozwalających skutecznie ochronić oszczędności przed inflacyjną erozją. Ich oprocentowanie zależne jest od zmian oficjalnych stóp procentowych Narodowego Banku Polskiego i rynkowych stóp procentowych, a przy jego ustalaniu emitent bierze też pod uwagę poziom inflacji” – uważa Przasnyski. I tak w styczniu tego roku najchętniej kupowanymi papierami były, wspomniane już, obligacje trzyletnie – TOS, których kupiono za 1 945,5 mln zł (co stanowiło udział w strukturze sprzedaży na poziomie 34 proc.). Kolejnymi były papiery czteroletnie – COI, których sprzedano za 1 686,0 mln zł (29 proc. w strukturze sprzedaży), na trzecim miejscu znalazły się obligacje roczne – ROR, które znalazły nabywców za 946,3 mln zł, (co stanowiło 16 proc. w strukturze sprzedaży).

Kolejny miesiąc z niższym oprocentowaniem

W lutym resort finansów kolejny raz zmniejszył oprocentowanie większości obligacji detalicznych (o 0,1 pkt. proc.) i najbardziej – według Michała Sadraka z portalu Obligacje.pl – odbiło się to na stałokuponowych trzylatkach, które w całym okresie płacić będą 6,4 proc. w skali roku. „W przypadku rocznych i dwuletnich papierów obcięcie kuponu wpływa wyłącznie na pierwszy miesięczny okres odsetkowy, ponieważ w kolejnych miesiącach serie te oprocentowane są w oparciu o stopę referencyjną NBP (plus 0,5 pkt proc. marży dla dwulatek), której kolejne obniżki coraz mocniej się oddalają. Dla cztero- i dziesięcioletnich obligacji antyinflacyjnych spadek oprocentowania wpływa zaś wyłącznie na pierwszy rok, ponieważ w kolejnych latach resort nadal zobowiązuje się płacić 1,25 i 1,50 pkt proc. ponad wskaźnik CPI”. Ta dodatkowa marża, oferowana przez resort finansów – wpływa także – na co zwraca uwagę Przasnyski – na poziom atrakcyjności tych papierów.

Oprocentowanie niższe, ale atrakcyjność nie spada

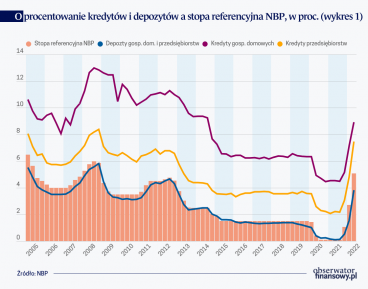

Sadrak przypomina, że obligacje detaliczne, mimo niższych kuponów, „nadal płacą więcej niż znakomita większość bankowych depozytów, szczególnie jeśli wyłączyć oferty promocyjne, zwykle wymagające spełnienia szeregu dodatkowych warunków”. Jak dodaje, „dość wspomnieć, że według danych NBP, od szczytu z czerwca ubiegłego roku średnie oprocentowanie nowych depozytów spadło o 1,4 pkt proc. do 4,4 proc. na koniec grudnia. Tymczasem w przypadku obligacji oszczędnościowych kupony zaczęły spadać znacznie później i – zależnie od serii – do lutego włącznie zmalały one między 0,45 a 0,70 pkt proc. (marże dla kolejnych okresów odsetkowych zmiennokuponowych serii nie uległy zmianie)”. Przy okazji oprocentowania, warto dodać, że od listopada 2023 r. resort finansów oferuje w każdym miesiącu nowe oprocentowanie części obligacji detalicznych. I tak np. dla papierów czteroletnich, które uwzględniają inflację, oprocentowanie w listopadzie 2023 r. wynosiło 7,0 proc., a od października minionego roku do lutego 2024 r. zmniejsza się i w obecnej ofercie wynosi 6,55 proc. Sadrak dodaje, że „obok konkurencyjnej oferty wobec banków, warto także dostrzec, że resort finansów nadal utrzymuje preferencyjne stawki papierów oszczędnościowych w stosunku do hurtowego rynku obligacji skarbowych, gdzie na przykład rentowność trzylatek tylko nieznacznie przekracza 5,0 proc.”

Tegoroczne prognozy na rynku papierów detalicznych

Oprocentowanie tzw. obligacji oszczędnościowych jest – jak wspomniano – uzależnione od stóp procentowych NBP, które od kilku miesięcy utrzymują się na stałym poziomie i jak na razie nie widać sygnałów, aby miały się zmienić. Kolejnym czynnikiem, branym pod uwagę, jest również wspomniana inflacja. I jak przewiduje Przasnyski, „poziom inflacji jest znacznie bardziej zmienny. Obecnie mamy do czynienia z mocnym spadkiem dynamiki cen detalicznych i należy spodziewać się dalszej jej obniżki w najbliższych miesiącach. W dalszej części roku oczekuje się ponownego jej wzrostu, choć już nie do poziomu tak wysokiego, jak w ciągu poprzednich dwóch lat. Biorąc od uwagę zwiększone potrzeby pożyczkowe budżetu państwa oraz preferowane zmiany struktury ich finansowania, nakierowane na zwiększenie udziału inwestorów krajowych, w tym indywidualnych, można oczekiwać, że resort finansów nadal będzie dbał o to, by warunki oferowane posiadaczom oszczędności były dla nich atrakcyjne. Jednocześnie preferowane przez emitenta są papiery dłużne o dłuższych terminach wykupu, których oprocentowanie jest znacznie wyższe, niż w przypadku obligacji krótkoterminowych. W lutym Ministerstwo Finansów zdecydowało się na niewielkie obniżenie oprocentowania sprzedawanych przez siebie obligacji, dostosowując je do zmian warunków rynkowych, jednocześnie utrzymując na niezmienionym poziomie wysokość marż dla wszystkich rodzajów papierów. Kontynuacji takiej polityki należy spodziewać się także w kolejnych miesiącach, co pozwoli podtrzymać atrakcyjny poziom oprocentowania obligacji skarbowych”.

Do ostatniej zmiany stóp procentowych doszło w październiku 2023 r. i od tamtej pory utrzymują się one na niezmienionym poziomie.

Ważną częścią kanału stopy procentowej w mechanizmie transmisji polityki pieniężnej są dostosowania stóp kredytowych i depozytowych w bankach komercyjnych do zmian podstawowej stopy procentowej banku centralnego.

Właśnie dokonuje się duży zwrot w polityce najważniejszych banków centralnych na świecie. Ściśle wiąże się z tym obserwowany wzrost rentowności obligacji rządowych, który rozpoczął się w 2021 r. i nabrał gwałtownego przyspieszenia w tym roku.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.