Podczas tegorocznego forum bankierów centralnych, które odbyło się w portugalskiej Sintrze, dyskutowano przede wszystkim o procesie wychodzenia gospodarki światowej z okresu pandemiczno-wojennych wstrząsów oraz o implikacjach zachodzących w niej zmian strukturalnych i technologicznych

Przedstawiciele banków centralnych głównych gospodarek rozwiniętych oraz liczni ekonomiści zebrali się w portugalskiej Sintrze 26–28 czerwca 2023 r., by dyskutować nad wyzwaniami dla gospodarki, w szczególności dla polityki pieniężnej. Coroczna konferencja, organizowana przez Europejski Bank Centralny, poświęcona jest zarówno podsumowaniu wydarzeń z ostatniego roku, jak i przyszłym wyzwaniom stojącym przed polityką gospodarczą na świecie. Tematem przewodnim tegorocznej edycji była stabilność makroekonomiczna w środowisku zmiennej inflacji („Macroeconomic stabilisation in a volatile inflation environment”). Niektóre z prowadzonych rozważań stanowiły zatem pewną kontynuację zagadnień poruszonych już podczas ubiegłorocznego sympozjum w Jackson Hole, które cieszyło się podobną rangą i prestiżem.

Globalne wyzwania

Gita Gopinath, pierwsza zastępczyni dyrektora wykonawczego Międzynarodowego Funduszu Walutowego, która otworzyła konferencję, podkreśliła, że wysoka inflacja wciąż stanowi globalne wyzwanie. Zwróciła też uwagę, że w wielu gospodarkach od wybuchu pandemii COVID-19 nastąpił znaczący spadek realnych wynagrodzeń. W jej ocenie obniżenie inflacji przy jednoczesnej odbudowie płac realnych wymagałoby ograniczenia zysków przedsiębiorstw. Dążenie pracowników do odzyskania utraconej siły nabywczej, przy niechęci firm do zmniejszenia marż, może spowalniać spadek inflacji. Przedstawicielka MFW zwróciła też uwagę, że silne globalne zacieśnienie polityki pieniężnej niesie potencjalne zagrożenia dla stabilności finansowej w głównych gospodarkach. Wskazała tu m.in. na napięcia w sektorze bankowym w Stanach Zjednoczonych, które wystąpiły w marcu 2023 r. Wyraziła przy tym opinię, że banki centralne mogą zaakceptować dłuższą i wolniejszą ścieżkę powrotu inflacji do celu, jeżeli byłoby to niezbędne dla uniknięcia kryzysu finansowego.

Banki centralne mogą zaakceptować dłuższą i wolniejszą ścieżkę powrotu inflacji do celu, jeżeli byłoby to niezbędne dla uniknięcia kryzysu finansowego

Prezes EBC Christine Lagarde, rozpoczynając drugi dzień sympozjum, przypomniała, że gospodarka strefy euro doświadczyła w poprzednich kwartałach bezprecedensowych wstrząsów. Wzrost światowych cen surowców i zaburzenia w globalnych łańcuchach dostaw przyczyniły się do pogorszenia relacji cen eksportu i importu strefy euro (tzw. terms-of-trade). Jak wskazała, w rezultacie, w okresie między drugim kwartałem 2022 r. a pierwszym kwartałem 2023 r., gospodarka strefy euro poniosła na rzecz innych gospodarek koszt w wysokości około 200 mld euro, wynikający z niekorzystnej zmiany terms-of-trade. W przeszłości przedsiębiorstwa państw strefy euro zwykle reagowały na szoki zewnętrzne zwiększające koszty ich działalności, ograniczając swoje marże i zyski. Znaczna skala szoków podażowych w poprzednich kwartałach oraz występowanie w gospodarce odłożonego popytu po okresie pandemicznych restrykcji ułatwiły jednak firmom przenoszenie – niekiedy z nawiązką – wyższych kosztów na ceny konsumpcyjne.

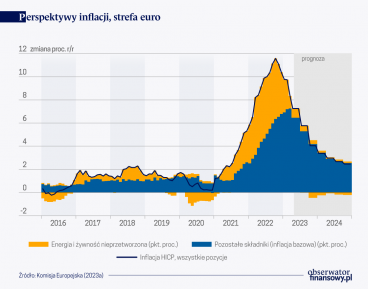

Lagarde wskazywała także, że wkład jednostkowych zysków przedsiębiorstw do wzrostu cen (mierzonego deflatorem PKB) w 2022 r. w gospodarce strefy euro wyniósł około dwóch trzecich, podczas gdy ich średni wkład w poprzednich dwóch dekadach to około jedna trzecia. Z drugiej strony, wzrost cen dóbr konsumpcyjnych zmniejszył siłę nabywczą konsumentów, generując – przy relatywnie korzystnej sytuacji na rynku pracy – presję na wzrost nominalnych wynagrodzeń. Podkreśliła też, że aby inflacja obniżyła się do celu w średnim okresie, przy jednoczesnej odbudowie płac realnych, konieczne jest ograniczenie przez przedsiębiorców marż. Zwróciła uwagę na to, że służy temu zacieśnienie polityki pieniężnej EBC, które – oddziałując w kierunku ograniczenia popytu w gospodarce – zmniejsza również przestrzeń do podwyższania cen przez firmy. Warto przypomnieć, że globalny wzrost inflacji skłonił Europejski Bank Centralny do zakończenia kilkuletniego okresu bardzo akomodacyjnej polityki pieniężnej. Od lipca 2022 r. stopa depozytowa banku – wcześniej pozostająca przez osiem lat poniżej zera – została w kilku krokach podwyższona i na początku lipca 2023 r. wynosiła 3,50 proc.

Wśród pozostałych sesji tematycznych drugiego i trzeciego dnia konferencji nie zabrakło innych rozważań, ważnych z perspektywy ostatnich wydarzeń w gospodarce światowej. Dyskusje dotyczyły zarówno niedawnego szoku energetycznego, jak i wyzwań stających przed zespołami prognostycznymi w zmiennym środowisku makroekonomicznym oraz implementacji polityki pieniężnej z uwzględnieniem istniejących portfeli aktywów banków centralnych, zakupionych w ramach wcześniejszych programów skupu.

Z punktu widzenia debaty poświęconej właściwej reakcji polityki gospodarczej na negatywny szok podażowy szczególnie interesująca była sesja, w której Pierre-Olivier Gourinchas, dyrektor Departamentu Badań MFW, zaprezentował wyniki analiz na temat efektów fiskalnych działań osłonowych w krajach strefy euro wobec bezprecedensowego wzrostu cen energii w latach 2021–2022. Rządy wielu państw europejskich zdecydowały się w tym okresie na uruchomienie instrumentów, które miały łagodzić skutki rekordowo wysokich cen surowców energetycznych i nośników energii. Towarzyszyły temu obawy części ekonomistów, że takie działania utrudnią dostosowanie popytu do ograniczonej podaży energii i skomplikują walkę banków centralnych z inflacją. Autorzy badania wnioskują, że działania osłonowe rządów państw strefy euro były jednak ogólnie korzystne z punktu widzenia stabilności gospodarczej, ponieważ przyczyniły się do obniżenia średniej inflacji w strefie euro w latach 2021–2024 (przy czym inflacja w okresie od połowy 2021 r. do III kw. 2023 r. jest niższa, a pod koniec 2023 r. i w 2024 r. wyższa niż w alternatywnym scenariuszu, zakładającym brak rządowych interwencji). Działania osłonowe ograniczyły również wzrost długookresowych oczekiwań inflacyjnych w strefie euro i stabilizowały aktywność gospodarczą.

Działania osłonowe w krajach strefy euro wobec bezprecedensowego wzrostu cen energii w latach 2021–2022 budziłyobawy części ekonomistów, że utrudnią dostosowanie popytu do ograniczonej podaży energii i skomplikują walkę banków centralnych z inflacją

Cel – obniżenie inflacji

Większość obserwatorów rynkowych najbardziej jednak wypatrywała kończącego konferencję panelu dyskusyjnego, w którym udział wzięli – oprócz prezes EBC – także prezesi banków centralnych pozostałych głównych gospodarek rozwiniętych – prezes Rezerwy Federalnej Stanów Zjednoczonych Jerome Powell, prezes Banku Anglii Andrew Bailey oraz Kazuo Ueda, sprawujący od kwietnia 2023 r. funkcję prezesa Banku Japonii.

Powell zwrócił uwagę, że Fed podniósł już znacząco stopy procentowe – od marca 2022 r. do maja 2023 r. przedział dla stopy fed funds wzrósł z 0,00–0,25 proc. do 5,00–5,25 proc., po czym na czerwcowym posiedzeniu został pozostawiony bez zmian na tym poziomie. W ocenie prezesa Fed potrzeba czasu, aby w pełni zaobserwować skutki dotychczasowego zacieśnienia polityki pieniężnej. Ocenił on też, że w miarę coraz większej łącznej skali podwyżek, zagrożenia związane z niedostatecznym, jak i nadmiernym zacieśnieniem monetarnym stają się coraz bardziej zrównoważone. Nie wykluczył również zmian stóp procentowych na kolejnych posiedzeniach, przypominając, że w czerwcowych projekcjach znaczna część członków komitetu decyzyjnego Fed (FOMC) przewidywała jeszcze dwie podwyżki stóp w 2023 r. Zaznaczył również, że sytuacja makroekonomiczna w Stanach Zjednoczonych, w tym na rynku pracy, pozostaje dobra i ocenił, że w amerykańskiej gospodarce powinno nastąpić tzw. „miękkie lądowanie” tj. powinno udać się obniżyć inflację bez recesji. Jego zdaniem presja inflacyjna pozostanie jednak podwyższona jeszcze przez jakiś czas, wskazując, że spodziewa się inflacji bazowej powyżej 2 proc. zarówno w 2023 r., jak i w 2024 r.

Prezesi EBC i Banku Anglii zgodzili się, że gospodarki strefy euro i Wielkiej Brytanii wykazały się znaczną odpornością, unikając jak dotychczas recesji, pomimo silnego negatywnego wstrząsu związanego z rozpoczęciem rosyjskiej agresji zbrojnej przeciw Ukrainie i globalnego zacieśnienia polityki pieniężnej. Zarówno Lagarde, jak i Bailey, zauważyli również, że kredyty mieszkaniowe ze stałym (w całym okresie kredytowania lub jego części) oprocentowaniem są obecnie w ich gospodarkach bardziej powszechne niż w przeszłości, co może spowalniać oddziaływanie wyższych stóp procentowych na gospodarkę.

Bank Japonii (BoJ), którego prezes także uczestniczył w panelu, wyróżnia się obecnie na tle świata, trzymając się prowadzonej od lat bardzo luźnej polityki pieniężnej. Podczas gdy od 2021 r. zdecydowana większość banków centralnych zacieśniła swoją politykę monetarną, BoJ wciąż utrzymuje swoją główną stopę procentową nieznacznie poniżej zera. Ueda wskazał, że pomimo, iż japońska gospodarka także doświadczyła pewnego wzrostu inflacji, to jednak presja inflacyjna pozostaje ograniczona i nie uzasadnia na razie zmian w polityce pieniężnej. Aby rozważyć podwyższenie stóp procentowych, japoński bank centralny musiałby mieć większą pewność, że przyspieszenie inflacji jest trwałe. Szef BoJ przyznał także, że po bardzo długim okresie silnie akomodacyjnej polityki pieniężnej, trudno byłoby oszacować efekty ewentualnego zacieśnienia monetarnego.

Choć japońska gospodarka także doświadczyła pewnego wzrostu inflacji, to jednak presja inflacyjna pozostaje ograniczona i nie uzasadnia na razie zmian w polityce pieniężnej

Sztuczna inteligencja a gospodarka

Kwestia sztucznej inteligencji, o której tak szeroko ostatnio się dyskutuje, była także tematem rozważań prezesów banków centralnych. Prezes Bailey powiedział, że Bank Anglii analizuje oddziaływanie sztucznej inteligencji na gospodarkę, a także możliwości jej zastosowania w działalności banku centralnego. Z kolei prezes Powell zauważył, że nowe technologie są zazwyczaj wdrażane w gospodarce relatywnie powoli, ale nie można jego zdaniem wykluczyć, że w przypadku sztucznej inteligencji nastąpi to w szybszym tempie.

Dyskutanci nawiązali też do nearshoringu, czyli procesu reorganizacji globalnych łańcuchów dostaw. Szczególnie prezes Banku Japonii był zdania, że jego kraj może skorzystać na tym procesie.

Young Economist Prize

Jak co roku zwieńczeniem forum w Sintrze była ceremonia wręczenia nagrody Young Economist Prize przyznawanej dorocznie przez EBC i przeznaczonej dla doktorantów – autorów badań w dziedzinie ekonomii. Laureatem tegorocznej edycji został Lukas Nord z European University Institute. W nagrodzonym badaniu przeanalizował implikacje zróżnicowanych zachowań konsumentów w zakresie porównywania cen produktów i wykazał, że mają one istotne znaczenie dla kształtowania się marż sprzedawców i w rezultacie – cen konsumpcyjnych. Z badań Lukasa Norda wynika głównie to, że poprawa sytuacji mniej zamożnych gospodarstw domowych, czyli tych skłonnych do bardziej intensywnego porównywania ofert sprzedaży w celu znalezienia najniższej ceny, prowadząca do zwiększenia udziału tych gospodarstw w popycie konsumpcyjnym ogółem, sprzyja niższemu poziomowi marż i cen produktów, co jest korzystne dla wszystkich konsumentów. Z kolei w sytuacji wystąpienia w gospodarce recesji ze wzrostem bezrobocia, który dotyka z reguły gorzej sytuowane osoby, z jednej strony następuje obniżenie popytu na dobra konsumpcyjne, z drugiej strony jednak wzrasta udział w popycie gospodarstw zamożniejszych, które są mniej skłonne do porównywania cen. O ile ten pierwszy efekt oddziałuje w kierunku niższych cen i marż, to drugi działa w kierunku przeciwnym.

Głównym tematem dyskusji w czasie konferencji w Sintrze było przezwyciężenie następstw turbulencji gospodarczych ostatnich lat, związanych przede wszystkim z pandemią COVID-19 i rosyjską agresją przeciw Ukrainie. Przedstawiciele banków centralnych wiodących gospodarek rozwiniętych po raz kolejny zapewnili, że będą dążyć do obniżenia inflacji do celu. Do ostatnich wydarzeń i tendencji gospodarczych nawiązywało też wiele prezentowanych podczas forum wyników badań, których autorzy starali się poszukiwać najlepszych recept dla polityki gospodarczej. W dyskusji nie brakowało też odniesień do relatywnie nowych zjawisk i trendów, związanych np. z nearshoringiem oraz sztuczną inteligencją, których wpływ na gospodarkę przyjdzie nam dopiero poznać.

—

Michał Ledóchowski, Departament Analiz i Badań Ekonomicznych NBP

Adrian Sztolsztejner, Departament Analiz i Badań Ekonomicznych NBP

Autorzy wyrażają własne opinie, a nie oficjalne stanowisko NBP.

Banki centralne w swojej historii podlegały istotnym zmianom, w tym pełniły też różne funkcje. Obecnie dość powszechnie przyjmuje się, że mają to być instytucje odpowiedzialne przede wszystkim za stabilność cen w gospodarce.

Znaczący wzrost globalnej inflacji w ostatnich kwartałach, wzmocniony następstwami rosyjskiej agresji zbrojnej przeciw Ukrainie, skłonił wiele banków centralnych na świecie do zaostrzenia polityki pieniężnej.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Pierwszym prezesem Banku Polskiego SA został Stanisław Karpiński - wybitny ekonomista, bankowiec i minister skarbu. Jako teoretyk i praktyk cieszył się niekwestionowanym autorytetem zarówno w środowisku bankowym, jak i politycznym.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

„Najwyższym dobrem naszym jest nasza państwowość, którą musimy postawić na wysokim poziomie i zabezpieczyć jej całkowitą niezależność. Dla dobra tej naszej państwowości musimy dawać wszystko, co tylko jest w naszej mocy. […] Podstawą zdrowego rozwoju życia gospodarczego oraz siły finansowej państwa jest zdrowa i silna waluta. W celu jej stworzenia i zachowania musi całe społeczeństwo ponosić znaczne ofiary” – o tych słowach, skreślonych przez Władysława Grabskiego, powinien pamiętać każdy polityk, któremu dobro Polski leży na sercu. Wszyscy muszą o tym pamiętać, bo w tych kilku zdaniach zarysowany został cel i zobowiązanie, do realizacji których powinniśmy dążyć jako ludzie wolni i ceniący swoją wolność.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.