MFW: właściciele banków-matek stali się bardziej ostrożni

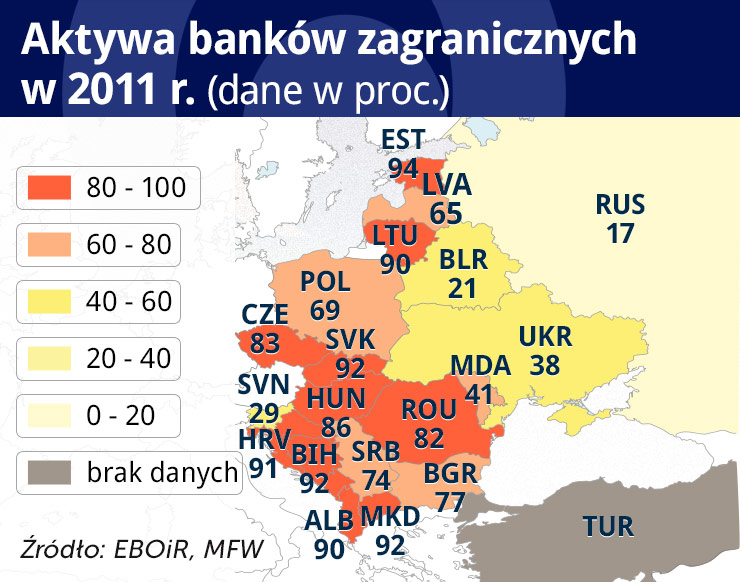

Bilion dolarów – tyle pieniędzy dostarczyły do 2008 roku banki-matki swoim spółkom w krajach Europy centralnej i południowo - wschodniej. Była to równowartość 25 proc. PKB regionu. Niestety od 2008 roku bilans ten dla państw goszczących jest coraz mniej korzystny. Rzut oka na załączoną mapę pozwala stwierdzić, że zagraniczne banki zdominowały kraje regionu określanego w raporcie MFW jako CESEE (Central, Eastern and Southeastern Europe czyli centralna, wschodnia i południowo - wschodnia).

Ich udział waha się od 17 proc. aktywów sektora bankowego ogółem jak w przypadku Rosji, do 94 proc. w przypadku Estonii. Przy czym 80 proc. jest przekroczone aż w 11 krajach – we wspomnianej Estonii (94 proc.), na Słowacji, w Macedonii, Bośni i Hercegowinie (po 92 proc.), w Chorwacji (91 proc.), Czarnogórze, Albanii, na Litwie (po 90 proc.), na Węgrzech (86 proc.), w Czechach (83 proc.) i w Rumunii (82 proc.). Polska z udziałem 69 proc. nie jest więc w ścisłej czołówce.

Nas także jednak dotyczą te same mechanizmy. Analiza MFW pokazuje, że „banki zagraniczne zachowują się inaczej od banków krajowych”, oraz że „cechy banku matki mają znaczenie”.

„Po pierwsze, podczas gdy banki krajowe rosną szybciej, gdy są bardziej zyskowne, nie jest to już prawdą dla zagranicznych banków, być może dlatego, że nie są tak bardzo zależne od zysków zatrzymanych na budowę kapitału i wzrostu.

Po drugie, banki zagraniczne zachowywały się inaczej od początku kryzysu i stały się bardziej wrażliwe na wypłacalność i jakość portfeli kredytowych.

Po trzecie, trzy kluczowe charakterystyki banku-matki mają znaczenie: wypłacalność (określana przez współczynnik kapitału własnego do aktywów ogółem), wskaźnik pożyczek do depozytów i spread w stosunku do CDS kraju macierzystego (pochodna dla kosztów finansowania banków, a także możliwości rządu do wspierania banków). To oznacza, że wstrząsy związane z wypłacalnością banków-matek albo z ich dostępem do finansowania i jego kosztami są przenoszone na banki zależne” – czytamy w raporcie.

Takie wstrząsy, skutkujące ograniczeniem finansowania w ostatnich latach, były dwa. Pierwszy nastąpił po upadku banku Lehman Brothers, w połowie 2008 roku i zakończył się w połowie 2010 roku. Finansowanie zewnętrzne banków regionu spadło wtedy o 19 proc, czyli o 176 mld dolarów, a więc 3,8 proc. regionalnego PKB.

(infografika: Darek Gąszczyk)

Druga fala ograniczenia finansowania rozpoczęła się już od połowy 2011 roku. Od tego czasu do trzeciego kwartału 2013 roku zachodnie banki ograniczyły przepływy do region CESEE (z wyłączeniem Rosji i Turcji) o 16 proc., czyli 80 mld dolarów, co odpowiada już 4,6 proc. regionalnego PKB.

Pierwsza fala była związana z zamrożeniem światowego rynku międzybankowego. Na początku obecnego kryzysu nikt nikomu nie ufał, a tym bardziej nie pożyczał pieniędzy. Druga fala była związana z zaostrzeniem wymogów regulacyjnych, które odczuły centrale banków w Europie Zachodniej. Rekomendacje Europejskiego Urzędu Nadzoru Bankowego (EBA), a przede wszystkim wymogi Bazylei III, spowodowały, że banki w Europie Zachodniej musiały szybko zwiększyć swoje kapitały i patrzyły na każde euro idące za granicę.

(infografika: Darek Gąszczyk)

Miało to jednak i swoje dobre strony. Zakręcenie kurka z pieniędzmi nadeszło w momencie, w którym wiele z krajów regionu przeżywało nadmierny boom kredytowy. Najszybciej rósł on w krajach bałtyckich, w Bułgarii, Czarnogórze i na Ukrainie. Kredyty dla sektora prywatnego (często walutowe) osiągały nieraz niebezpieczne rozmiary w porównaniu do PKB danego kraju. Pogarszały także deficyt na rachunku obrotów bieżących. Na przełomie 2007 i 2008 roku 10 z 22 krajów regionu miało deficyt na rachunku obrotów bieżących przekraczający 10 proc. PKB. To wszystko zagrażało stabilności tych stosunkowo małych gospodarek.

Jakie z tego płyną wnioski? Z punktu widzenia regionalnego banku-córki najlepiej mieć właściciela o niskiej ekspozycji na ryzyko, zrównoważonej strategii finansowania na poziomie grupy i pochodzącego z kraju z silnymi i wypłacalnym rządem, który w razie czego pomoże centrali. Problem w tym, że rzadko kiedy wszystkie trzy warunki są spełnione na raz.

(infografika: Darek Gąszczyk)

Odpowiedzią banków naszego regionu na ten problem była Inicjatywa Wiedeńska, formalnie zainaugurowana w styczniu 2009 roku. W nowatorskiej formule przy jednym stole z bankami regionalnymi usiedli wtedy zachodni akcjonariusze, przedstawiciele nadzoru z państw macierzystych i goszczących, przedstawiciele banków centralnych oraz organizacji międzynarodowych (Międzynarodowego Funduszu Walutowego, Europejskiego Banku Odbudowy i Rozwoju, Komisji Europejskiej, Europejskiego Banku Inwestycyjnego i Banku Światowego).

W tym gronie padło wiele ważnych deklaracji. Banki-matki zadeklarowały dokapitalizowanie ich lokalnych przedstawicielstw w razie potrzeby. Państwa goszczące zobowiązały się zaś nie dyskryminować baków zagranicznych w porównaniu z krajowymi przy realizacji uzgodnionych programów dostosowawczych. Władze z krajów macierzystych zadeklarowały z kolei, że ewentualne wsparcie dla central banków nie będzie udzielane z podziałem na krajowe i zagraniczne operacje grupy. To ostatnie zobowiązanie potwierdzono na nadzwyczajnym szczycie UE w marcu 2009 roku.

W styczniu 2012 roku, w odpowiedzi na drugą falę ograniczenia finansowania i niejasności dotyczące nadzoru zainaugurowano „Inicjatywę Wiedeńską 2”. Od tego momentu co kwartał wydawany jest raport, w którym na bieżąco monitoruje się to jak proces delewarowania banków-matek wpływa na dokapitalizowanie banków-córek. Okazuje się, że spadek finansowania jest coraz mniejszy.

Oczywiście to sytuacja na dziś. Strefa euro projektuje przecież unię bankową, która na nowo każe postawić pytania o źródła kapitału banków w państwach goszczących i podział uprawnień między nadzorcami krajowymi, a nowym wspólnym nadzorem, który ma być ulokowany w Europejskim Banku Centralnym.

Po kryzysie azjatyckim MFW rewiduje swoje poglądy na temat polityki zarządzania zmiennymi przepływami kapitału. Fundusz uznaje obecnie, że może istnieć potrzeba prewencyjnego wykorzystania kontroli przepływu kapitału.

Historia pokazuje, że naród, który odzyskuje wolność i zdobywa panowanie na terytorium swojego państwa bagnetem żołnierza, nie zapewnia sobie tym samym zupełnej suwerenności. Dopiero odzyskanie władzy nad walutą narodową albo stworzenie tej waluty, staje się prawnym imperatywem suwerenności i fundamentem stabilnej gospodarki narodowej.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

Pierwszym prezesem Banku Polskiego SA został Stanisław Karpiński - wybitny ekonomista, bankowiec i minister skarbu. Jako teoretyk i praktyk cieszył się niekwestionowanym autorytetem zarówno w środowisku bankowym, jak i politycznym.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.