„Operacja Twist” była nieskuteczna a rekapitalizacja banków szkodliwa

Wczasie kryzysu Europejski Bank Centralny i System Rezerwy Federalnej przeprowadzają nadzwyczajne operacje w polityce pieniężnej, w których chodzi o coś więcej niż realizację bezpośredniego celu inflacyjnego. Po drugiej stronie Atlantyku była „operacja Twist”, Europa wprowadza nowe wymogi kapitałowe. I nic dobrego z tego nie wynika.

21 września 2011 Fed, zgodnie z tym komunikatem, rozpoczął tę operację. Jej celem było obniżenie długoterminowych stóp procentowych. Zazwyczaj bank centralny prowadzi działalność, która ma na celu regulowanie stóp krótkoterminowych (ponieważ skupia się na celu inflacyjnym i pomocy bankom w bieżących kłopotach z dostępem do płynności). Ponieważ jednak gospodarka doświadczała głębokich problemów z kreacją kredytu i podbijaniem cen aktywów oraz nieruchomości, Ben Bernanke doszedł do wniosku, że należy również obniżyć jakoś długoterminowe stopy. Jego zdaniem najlepiej było tego dokonać poprzez operację Twist właśnie. To znaczy poprzez zamianę papierów o krótkim terminie zapadalności (na przykład krótkoterminowych kilkumiesięcznych papierów rządowych) na papiery o dłuższym terminie zapadalności (kilkuletnich papierów rządowych). W wyniku tego wywarto by wpływ na stopy na tych papierach:

The Committee intends to purchase, by the end of June 2012, $400 billion of Treasury securities with remaining maturities of 6 years to 30 years and to sell an equal amount of Treasury securities with remaining maturities of 3 years or less. This program should put downward pressure on longer-term interest rates and help make broader financial conditions more accommodative. The Committee will regularly review the size and composition of its securities holdings and is prepared to adjust those holdings as appropriate.

Wracamy do tego przypadku za sprawą Mike’a Shedlocka, który na swoim blogu przeanalizował w ostatnim tygodniu jak zachowują się ceny aktywów rządowych po paru miesiącach od operacji Twist. Otóż najpierw zwraca uwagę, że główny cel nie został osiągnięty. Stopy długoterminowe nie spadły. Co więcej, nazywa zdecydowanie „porażką” przeprowadzoną operację, ponieważ stopy długoterminowe są zauważalnie wyższe od tych rynkowych z okolic drugiej połowy września 2011 roku:

The stated goal of Operation Twist was to lower long-term rates and drive up short term rates. By that measure, the Fed’s policy was a miserable failure. As the above charts show, 5-year, 10-year, and 30-Year yields are all substantially higher than when the program was announced on September 21.

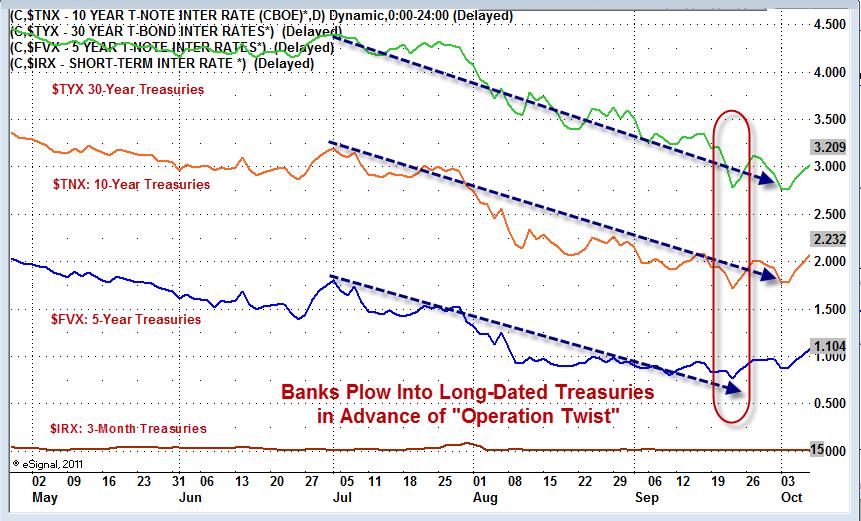

Można wobec tego zadać sobie pytanie, dlaczego taka operacja została przeprowadzona. Zdaniem Misha w operacji „Twist” chodziło przede wszystkim o wsparcie banków, które mogły zarobić na tej operacji (z naszej strony dodajmy, że zapewne mogło chodzić o to, aby dodatkowo wesprzeć Kongres i pozwolić administracji Obamy na tanie zadłużanie się w celu sfinansowania wysokiego deficytu budżetowego i podniesienia limitu długu). Widać to wyraźnie na dwóch wykresach. Pierwszy z nich pokazuje, jak przed operacją Twist zaczęły gwałtownie spadać rentowności długoterminowych obligacji:

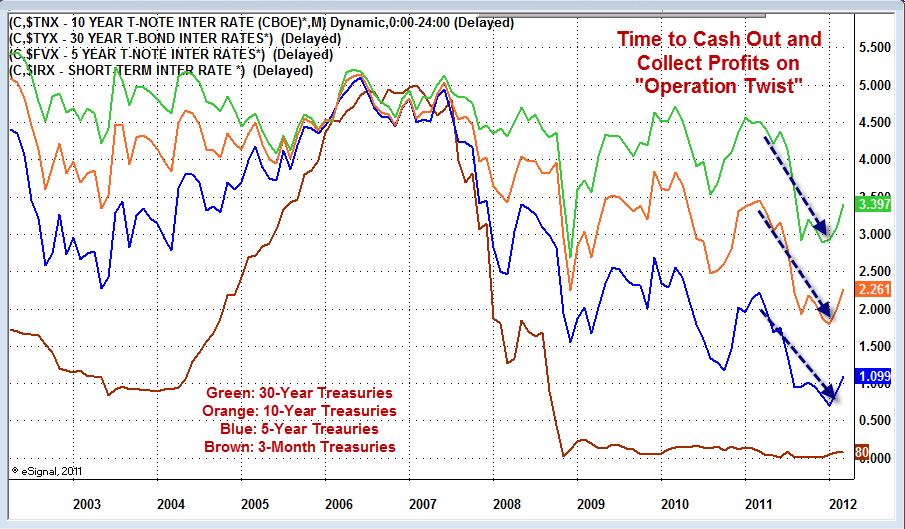

Spadające stopy zwrotu na papiery wartościowe oznaczają wzrosty cen tych papierów, a więc zwiększony popyt. Częściowo zapewne było to powodowane „ucieczką w bezpieczne”, jednakże nie należy nie doceniać oczekiwań przeprowadzenia operacji Twist. Banki zdawały sobie sprawę, że do niej dojdzie. Drugi wykres zamieszczony na blogu Shedlocka obrazuje, jak banki zaczęły już realizować zyski na przeprowadzonej operacji:

Strzałka wskazuje (dłuższa skala czasowa) wcześniejsze spadki, a następnie od roku 2012 banki zaczynają się pozbywać długoterminowych papierów, realizując zyski na operacji, którą realizował Fed. Co więcej, obecne wyższe stopy zwrotu niż te przed operacją zdają się sugerować, że oficjalne uzasadnienie podane przez Fed nie ma sensu. Chodziło raczej o coś innego:

However, banks knew this operation was coming and played for it in advance. With the program scheduled to end in June, it’s time to take huge profits by selling the garbage back to the Fed.

That yields are higher now than when the Fed announced the program is irrelevant. That those on fixed income have been hammered mercilessly by Fed policies is irrelevant as well

Shedlock kończy podsumowaniem, że chodziło tutaj tak naprawdę o cichą pomoc dla banków, a nie realizację wskazanego celu. Nota bene należy pamiętać, że Ben Bernanke, jako profesor ekonomii, analizując operację Twist, doszedł do wniosku, że może być nieskuteczna i jedyne do czego doprowadzi, to do odłączenia kupowanych aktywów od normalnego rynku finansowego.

Bank banków centralnych natomiast, jak bywa nazywany BIS, opublikował raport dotyczący kondycji europejskiego sektora bankowego i zmniejszenia dźwigni finansowej na jakiej operuje. Zwraca uwagę na to, że przez nowe regulacje kapitałowe (proponowane wcześniej przez BIS) banki są bardziej zagrożone, bo zwiększyła się presja na redukcję aktywów w bilansie:

New regulatory requirements for major European banks to raise their capital ratios by mid-2012 added to these fears. European banks did sell certain assets and cut some types of lending, notably those denominated in dollars and those attracting higher risk weights, in late 2011 and early 2012.

(…) the planned RWA cuts of €112 billion relating to lending cuts and asset sales (= €39 + €73 billion) translate into an estimated €221 billion reduction in total assets.

Magnus Lind natomiast w podobnym tonie komentuje, że BIS zachowuje się, jakby po zwróceniu uwagi na problem chciał jednocześnie powiedzieć „to nie ja”. Najpierw BIS opisał stan europejskiej gospodarki, a potem przy okazji wspomniał, że nowe regulacje odniosły negatywny skutek. Jego zdaniem należy wrócić do dyskusji czy BIS, który w tym wypadku wspierał dług publiczny kosztem prywatnego, jest w ogóle potrzebny i powinien być utrzymywany z pieniędzy podatników

A co w tym chodzi przypomina Perry Mehrling. Współczynnik kapitałowy wylicza się dzieląc kapitał banku przez „aktywa ważone ryzykiem”. Jeśli banki mają zwiększyć ten współczynnik, a tego wymagały nowe regulacje, to mogą albo zwiększyć posiadany kapitał, albo zmienić kompozycje aktywów (sprzedać je lub zmniejszyć ryzyko). Pozyskanie kapitału mogło być problematyczne ze względu na kryzysowe czasy. W związku z tym wybrano opcje zamiany aktywów. Zgodnie z regulacjami najbezpieczniejsze papiery to papiery rządowe. Stąd teza Linda wydaje się możliwa do obrony – w wyniku zwiększenia wymogu współczynnika kapitałowego banki zaczęły zamieniać prywatne aktywa na dług rządowy. Stworzono więc kolejny kanał wsparcia bankrutujących rządów. Banki otrzymały dodatkowe środki w postaci LTRO, a jednocześnie regulacje wymagały od nich, żeby te środki zostały przeznaczone na zakup papierów rządowych, a nie bardziej ryzykownych aktywów prywatnych.

Merhling na koniec przytacza interesujący cytat z Keynesa, z jego analizy przeprowadzonej zaraz po pierwszej wojnie światowej. O tym, że wiele krajów jednocześnie jest uwikłanych w jarzmo długu publicznego i najlepiej byłoby się pozbyć tych „papierowych kajdan”:

The war has ended with every one owing every one else immense sums of money. Germany owes a large sum to the Allies, the Allies owe a large sum to Great Britain, and Great Britain owes a large sum to the United States. The holders of war loan in every country are owed a large sum by the State, and the State in its turn is owed a large sum by these and other taxpayers. The whole position is in the highest degree artificial, misleading, and vexatious. We shall never be able to move again, unless we can free our limbs from these paper shackles.

Znaczący wzrost globalnej inflacji w ostatnich kwartałach, wzmocniony następstwami rosyjskiej agresji zbrojnej przeciw Ukrainie, skłonił wiele banków centralnych na świecie do zaostrzenia polityki pieniężnej.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Pierwszym prezesem Banku Polskiego SA został Stanisław Karpiński - wybitny ekonomista, bankowiec i minister skarbu. Jako teoretyk i praktyk cieszył się niekwestionowanym autorytetem zarówno w środowisku bankowym, jak i politycznym.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

„Najwyższym dobrem naszym jest nasza państwowość, którą musimy postawić na wysokim poziomie i zabezpieczyć jej całkowitą niezależność. Dla dobra tej naszej państwowości musimy dawać wszystko, co tylko jest w naszej mocy. […] Podstawą zdrowego rozwoju życia gospodarczego oraz siły finansowej państwa jest zdrowa i silna waluta. W celu jej stworzenia i zachowania musi całe społeczeństwo ponosić znaczne ofiary” – o tych słowach, skreślonych przez Władysława Grabskiego, powinien pamiętać każdy polityk, któremu dobro Polski leży na sercu. Wszyscy muszą o tym pamiętać, bo w tych kilku zdaniach zarysowany został cel i zobowiązanie, do realizacji których powinniśmy dążyć jako ludzie wolni i ceniący swoją wolność.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.