Dopiero gdy wzrost gospodarki przekroczył 3 proc., wyniki banków zaczęły się poprawiać. Choć zysk netto sektora w I kwartale 2014 r. był gorszy niż przed rokiem, to opiera się już na bardziej trwałych fundamentach. Na horyzoncie widać też jednak kilka zagrożeń.

(infografika Dariusz Gąszczyk)

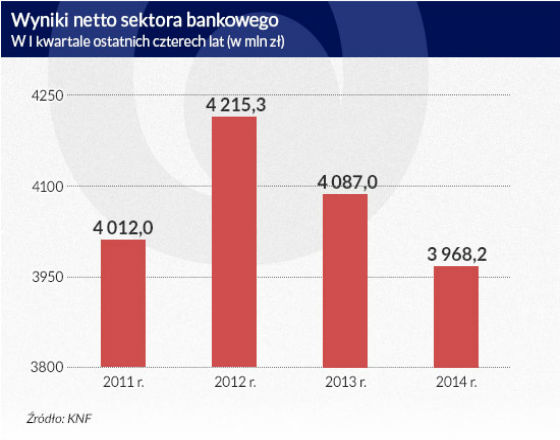

Banki zarobiły w I kwartale 2014 r. 3,97 mld zł, o 2,9 proc. mniej niż przed rokiem. Ustabilizowały się, choć na niskim poziomie, wyniki banków spółdzielczych. W 2013 r. spadek ich zysków o ponad 200 mln zł (22,7 proc.) pociągnął w dół wyniki całego sektora. Po prawdopodobnie ostatecznej już korekcie okazało się, że w 2013 r. banki miały 15,3 mld zł zysku netto, czyli o 1 proc. mniej niż rok wcześniej.

Choć zysk w I kwartale jest gorszy niż przed rokiem, pokazuje, że banki korzystają ze zmiany koniunktury. Wreszcie zaczął ciągnąć główny silnik, czyli wynik odsetkowy. Wzrósł on do 9,25 mld zł (o 13 proc.). Był to pierwszy wzrost wyniku odsetkowego rok do roku od kilku kwartałów.

Lądowanie bez poduszki z obligacji

Banki nie zawdzięczają tej silnej poprawy wzrostowi przychodów z odsetek. Nie odwrócił się jeszcze trend zapoczątkowany przez cykl obniżek stóp procentowych. W I kw. 2014 r. przychody odsetkowe były prawie o 3,4 mld zł niższe niż w I kw. 2012 r. To ogromna luka, rzędu niemal 20 proc. Póki przychody odsetkowe się nie odbiją, wciąż nie można mieć pewności, że wyniki będą się stabilnie polepszać.

Poprawa wyniku odsetkowego nastąpiła na skutek bardzo głębokiego spadku kosztów – o 34,6 proc. – spowodowanego przeceną depozytów. Prezesi banków twierdzą, że z marżami na depozytach nie da się już schodzić w dół.

– Elastyczność cenowa depozytów jest już stosunkowo niewielka – mówi Mateusz Morawiecki, prezes BZ WBK.

Jeśli porównamy obecny wynik z zeszłorocznym, gdy na I kwartał przypadała realizacja wysokich zysków na polskich obligacjach, widać, że ma on solidniejszą podstawę, jakby banki zaczynały osiadać na twardym gruncie. Sprzedaż obligacji w I kw. 2013 r. dała przynajmniej kilkaset milionów czystego zysku w skali sektora. Ponadto w marcu banki wpłaciły po raz pierwszy około 300 mln zł na fundusz stabilizacyjny BFG.

– Musimy pamiętać, że w I kwartale 2013 r. mieliśmy sprzedaż obligacji, z czego zysk netto wyniósł około 80 mln zł, zatem nasz porównywalny zysk netto jest lepszy o jakieś 75 mln zł – powiedział Mirosław Boda, wiceprezes ING BSK.

Dla porządku dodajmy, że wynik z tytułu opłat i prowizji spadł w I kw. 2014 r. o 2,1 proc., co jest głównie efektem obniżki opłaty interchange oraz nowych zasad księgowania przychodów z prowizji od sprzedawanych przez banki ubezpieczeń (bankassurance). W przychodach z opłat i prowizji na poprawę nie ma co liczyć, gdyż od połowy roku opłata interchange zostanie obniżona ustawowo. Trzeba się więc starać wycisnąć, ile można, z kredytów.

Pewną poprawę widać i tu, choć wciąż przy bardzo umiarkowanym popycie. W kilku bankach marża odsetkowa netto (NIM) poszła w górę (np. w mBanku do 2,3 proc. z 2,1 proc. w poprzednim kwartale, w BZ WBK do 3,6 proc. z 3,54 proc.), w innych ustabilizowała lub wytraciła dynamikę spadkową.

Skromne plany

Plany na ten rok są bardzo skromne. W deklaracjach przekazanych KNF banki komercyjne przewidywały wzrost zysku netto zaledwie o 1,1 proc. Byłoby to poniżej centralnej prognozy inflacji ze stycznia, która wynosiła 1,7 proc.

Od bez mała dwóch lat banki oczekują, że konsumenci ruszą, by się zadłużać. Tak jednak wciąż się nie dzieje. Pierwszy kwartał przyniósł kolejne rozczarowanie. W 2013 r. wartość kredytów konsumpcyjnych (według danych KNF) wzrosła o 3,1 mld zł, czyli o 2,5 proc. Jeśli nawet dodać do tego 5,6 mld zł kredytów sprzedanych windykatorom, to akcja kredytowa wzrosła o 7 proc. To umiarkowany wynik. Na ten rok banki planują wzrost o 5 proc.

Na dodatek w I kw. wartość kredytów konsumpcyjnych zmniejszyła się niemal o 300 mln zł. Widać, że gospodarstwa domowe wciąż się delewarują. Pojawił się jednak pierwszy optymistyczny sygnał. Marzec przyniósł wzrost wynagrodzeń w sektorze przedsiębiorstw o 4,8 proc. Choć w kwietniu roczny wzrost wyniósł już 3,8 proc., to – jeżeli ten trend się utrzyma – przy niskiej inflacji, może dostarczyć popytu na kredyt.

Banki komercyjne zaplanowały, że dźwignią biznesu będą w tym roku dodatkowo kredyty dla małych i średnich firm. W zagregowanych danych KNF podała, że przewidują, iż będzie to 18,4 proc w skali roku, i natychmiast się od ich zamierzeń zdystansowała. „Zważywszy na dotychczasowy niewielki wzrost tego portfela, a także ze względu na nadal wymagające otoczenie gospodarcze prawdopodobnie nie wszystkie banki będą mogły zrealizować swoje zamierzenia (…) Plany znacznego powiększenia tego portfela były zakładane w ubiegłym roku, jednak w rzeczywistości zrealizowano je tylko w niewielkim stopniu” – napisała Komisja.

Rok temu należności od małych i średnich firm spadły o 900 mln zł, czyli o 0,5 proc., choć przyspieszeniu akcji kredytowej sprzyjały już unijne gwarancje de minimis na kredyty obrotowe i inwestycyjne dla przedsiębiorstw. Zobaczmy, czego po niedużych firmach można spodziewać się w tym roku.

Szału nie ma

Wzrost popytu na kredyt ze strony niewielkich firm odczuły w I kwartale 2014 r. tylko niektóre banki. Stało się to dopiero wtedy, gdy tempo wzrostu gospodarczego przekroczyło 3 proc.

– Nasze przewidywania sprzed blisko roku zakładały bardzo silny popyt na kredyty ze strony przedsiębiorstw. I to się sprawdziło – powiedział Sławomir Sikora, prezes Citi Handlowego. – Bardzo przyspieszyła akcja kredytowa. Kwartalne wzrosty są bardzo wysokie. Również segment MSP jest zainteresowany ekspansją na rynki zagraniczne. Wychodzą za granicę zarówno produkcyjnie jak i handlowo – dodał.

Zadłużenie małych i średnich firm wzrosło w całym I kwartale o blisko 3 mld zł, czyli o 1,8 proc.

– Szału nie ma. Stopniowa stabilna zmiana jest dla dużych systemów lepsza niż zmiana gwałtowna, szokowa. Przez okres spowolnienia nasze wskaźniki się pogarszały, odpisy rosły. Teraz kredyty niepracujące, koszty ryzyka się zmniejszają – powiedział po ogłoszeniu wyników Zbigniew Jagiełło, prezes PKO BP.

Wygląda na to, że część firm rozszerza działalność i zaczyna myśleć o inwestycjach, a nawet o ekspansji. W niektórych pojawia się presja płacowa bądź pod wpływem siły związków zawodowych w sektorze państwowym, bądź w wyniku osiąganej bardzo dobrej rentowności. Dotyczy to jednak raczej liderów gospodarki, tych przedsiębiorstw, które potrafią utrzymywać lub rozszerzać swoje zagraniczne pozycje, a nie szerokiej bazy.

Firmy liczą na poprawę sytuacji w strefie euro. Ta jednak, wyraźna już w IV kwartale 2013 r., nie spowodowała silnego wzrostu eksportu. „Niższa niż w poprzednim kwartale dynamika sprzedaży była efektem wyraźnego obniżenia tempa wzrostu eksportu” – napisał Instytut Ekonomiczny NBP w cokwartalnym raporcie o sytuacji przedsiębiorstw. Strefa euro może zgłaszać większy popyt na polski eksport, ale też może tam dojść wraz z poprawą sytuacji do ograniczenia „efektu wypierania” polegającego na tym, że dysponujący mniejszą siłą nabywczą konsumenci decydowali się na tańszy choć gorszy jakościowo towar. Z tego efektu polska gospodarka korzystała zarówno na początku ubiegłej dekady, w 2009 roku i w ciągu ostatnich dwóch lat.

Być może właśnie dlatego – jak twierdzi IE NBP – dynamika sprzedaży zagranicznej wahała się znacząco przez cały 2013 r., a w dodatku nie było to bezpośrednio związane ze zmianami kursu walutowego. Poprawa koniunktury w strefie euro nie musi oznaczać, że polski eksport będzie stabilnie rósł.

Część firm może więc być teraz wypierana z zagranicznych rynków. To może spowodować większą podaż towarów w kraju i przyczynić się do stabilizacji cen. Co więcej, dla firm, które korzystały wyłącznie z efektu wypierania, konkurując na zagranicznych rynkach głównie niskimi kosztami pracy, każde umocnienie złotego może okazać się zabójcze.

Jeśli przyjmiemy taką hipotezę, to zasadniczą kwestią dla banków jest to, kogo mają w swoim portfelu. Jeśli są to prężne, innowacyjne firmy, będą mogły wraz z nimi przyzwoicie zarabiać. Jeśli to przedsiębiorstwa z kosztowego low-endu, to mogą w perspektywie kilku kwartałów mieć z nimi restrukturyzacyjne kłopoty. Rozbudowa portfela nowych kredytów dla dobrych i dynamicznych firm może tłumaczyć spektakularny skok wyników niektórych banków, co nie znaczy, że kolejne kwartały dadzą porównywalne wyniki.

– Ten I kwartał to niezły prognostyk, że rok 2014 może być istotnie lepszy. W tej chwili jesteśmy już raczej pewni, że powinniśmy być powyżej nominalnego wyniku zeszłego roku – powiedział Cezary Stypułkowski, prezes mBanku.

Rosja nas nie wykolei

Europejski Bank Odbudowy i Rozwoju w najnowszej prognozie przewiduje (w scenariuszu bazowym, czyli nieuwzględniającym wojny), że w 2014 r. PKB Ukrainy skurczy się o 7 proc., a gospodarka Rosji znajdzie się w stagnacji lub osunie w recesję. Dla polskich firm – ze względu na skalę ekspozycji – znacznie groźniejsza wydaje się recesja w Rosji.

Rządowe szacunki mówią, że konflikt rosyjsko ukraiński w 2014 r. zmniejszy polski PKB o około 0,2 proc. Ernest Pytlarczyk, główny ekonomista mBanku, przewiduje, że będzie to raczej 0,6 proc. Pozostaje pytanie, czy w tych niesprzyjających warunkach wzrost gospodarczy w kolejnych kwartałach będzie w stanie znacząco odbić od 3-proc. kreski, która oznacza bardzo selektywną poprawę.

– Scenariusz ukraiński nie wykolei polskiego ożywienia (…). W najbliższych dwóch kwartałach może jednak dojść do spłaszczenia ścieżki wzrostu – powiedział Ernest Pytlarczyk.

Z powodu sytuacji eksporterów do Rosji i na Ukrainę banki mogą tworzyć większe odpisy, niż się tego spodziewały. To nie koniec. PKO BP na utratę wartości swojego ukraińskiego Kredobanku już utworzył 200 mln zł rezerw. Teraz będzie musiał konsolidować straty.

– Jeśli sytuacja na Ukrainie będzie się rozwijała jak do tej pory (…), zakładamy, że z tego tytułu będziemy mieli kilkunasto-, kilkudziesięciomilionową stratę. Nie prowadzimy aktywność kredytowej z powodu recesji. Działalność Kredobanku szczęśliwie jest skoncentrowana na zachodzie Ukrainy – powiedział Zbigniew Jagiełło.

Jakie są ryzyka

W planach na 2014 r. banki założyły duży (o 23 proc,) wzrost odpisów na należności z utratą wartości od przedsiębiorstw. KNF podała, że planują wzrost wskaźnika pokrycia rezerwami złych kredytów dla firm z 46,8 proc. do 51,8 proc. Te deklaracje mogą oznaczać, że banki obawiają się ogólnoeuropejskiego przeglądu jakości aktywów. KNF w raporcie o sytuacji banków w 2013 roku zapowiedziała, że będzie uważnie sprawdzać, czy niektóre banki nie starały się poprawić swoich wyników, bardziej liberalnie wyceniając ryzyko kredytowe.

W I kwartale 2014 r. odpisy ogółem wzrosły do 1,82 mld zł, czyli o 7,2 proc. To poziom niemal identyczny jak dwa lata temu. Przez cały 2013 rok banki tworzyły mniejsze odpisy niż jeszcze rok wcześniej. Udzielone przedsiębiorstwom kredyty ze stwierdzoną utratą wartości miały w I kwartale dokładnie taką wartość, jak rok temu. Deklaracje banków mogą więc również oznaczać, że widzą w swoich portfelach korporacyjnych jeszcze niezmaterializowane ryzyka.

Warunki dla stóp procentowych

Pod koniec 2013 roku część instytucji szykowała się już do podwyżek stóp procentowych. Czy jednak banki przygotowane są na scenariusz ich dalszej obniżki? Europejski Bank Centralny od kilku kwartałów liczy się z ryzykiem deflacji w strefie euro. Polska „importuje”z niej procesy inflacyjne, podobnie jak np. Węgry. W kwietniu ceny konsumpcyjne spadły tam o 0,1 proc. rok do roku.

– Jeśli chodzi o CPI, to raczej spojrzałbym na to, co podał urząd statystyczny na Węgrzech. Tam po raz pierwszy inflacja zamieniła się w malutką, ale jednak deflację. Tego nie możemy ignorować. Patrzymy na to i uczymy się żyć z bardzo niską inflacją – powiedział niedawno PAP Marek Belka, prezes NBP.

– Nie wykluczam możliwości powrotu do dyskusji o obniżkach stóp, jeżeli EBC w czerwcu obniżyłby stopy lub skłonił się w kierunku niekonwencjonalnej polityki pieniężnej, inflacja w Polsce pozostawałaby niska, a wzrost PKB był poniżej projekcji – powiedziała PAP Elżbieta Chojna-Duch, członkini Rady Polityki Pieniężnej.

W kwietniu w Polsce ceny konsumpcyjne nie zmieniły się w porównaniu z marcem, a rok do roku wzrosły o 0,3 proc. Ryzyko kolejnej obniżki stóp pozostaje wciąż niewielkie, ale ostatnio bardzo mocno wzrosło.

– Mamy scenariusz na wypadek spadku stóp – powiedział Zbigniew Jagiełło. – Nie mam nic przeciwko temu, żeby stopy spadały, bo koszt finansowania jest niższy dla gospodarki. Wydaje się, że przy prognozie inflacyjnej przestrzeń dla spadku stóp jest większa – dodał.

Spadek stóp poprawiłby ponownie zdolność do spłaty zadłużenia, a tym samym jakość portfeli kredytowych. Zapewne pobudziłby też popyt na kredyt. Zadałby jednak kolejny cios przychodom odsetkowym banków.

Największe globalne banki, mimo zobowiązań i deklaracji, wciąż finansują wydobycie i wykorzystywanie paliw kopalnych w celach energetycznych. Kredyty z tym związane nie są jednak istotną częścią ich portfeli.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.