Stabilność finansowa. Ambitne zadanie banku centralnego przy ograniczonych uprawnieniach

Kategoria: AnalizyNa liście priorytetów NBP na najbliższe lata nie może zabraknąć kwestii związanych ze stabilnością systemu finansowego.

Na grudniowym posiedzeniu Komitet Stabilności Finansowej odpowiadający w Polsce za nadzór makroostrożnościowy stwierdził, że jednym z trzech potencjalnych źródeł ryzyka systemowego w sektorze bankowym jest „rosnący portfel złotowych kredytów mieszkaniowych o zmiennej stopie procentowej, w kontekście historycznie niskiego poziomu stóp procentowych i polityki kredytowej banków”.

– To, że 3-miesięczny czy 6-miesięczny WIBOR decyduje o koszcie kredytów na 30 lat, jest poważnym wyzwaniem dla analizy makroostrożnościowej – uważa Tomasz Mironczuk z Instytutu Badań nad Gospodarką Rynkową.

Już wcześniej Komisja Nadzoru Finansowego (KNF) w „Raporcie o sytuacji banków” za 2015 rok zidentyfikowała ryzyka związane z obecną sytuacją. Ogłaszając w październiku projekt nowelizacji Rekomendacji S, KNF napisała, że udzielając obecnie kredytów przeciętnie 25-letnich po niskich stopach, banki muszą brać pod uwagę ryzyko, że niemal cały kredyt będzie spłacany wtedy, gdy stopy będą już wyższe.

W listopadzie 2012 roku zaczął się cykl obniżek stóp z poziomu 4,75 proc. dla stopy referencyjnej. W 2013 roku doszło do sześciu obniżek, a ostatnia, w wyniku której stopa referencyjna spadła do 1,5 proc., nastąpiła w marcu 2015 roku. Niebawem miną dwa lata, od kiedy stopy procentowe są ekstremalnie niskie. Przez ten czas banki zdążyły udzielić ok. 70 mld zł kredytów hipotecznych. Niskie stopy oznaczały wzrost zdolności kredytowej potężnej grupy kredytobiorców. A przy tej okazji część banków tę i tak wysoką zdolność jeszcze zawyżała.

70 mld zł to ok. 18 proc. wszystkich kredytów mieszkaniowych w portfelach banków. Nie wiemy, jaka część z nich została udzielona przy zaniżonych kosztach utrzymania kredytobiorców albo ze zbyt niskimi buforami na ryzyko wzrostu stóp. A że tak było, pokazały badania KNF, która od 2014 roku kilkukrotnie przestrzegała banki przed prowadzeniem podobnej polityki.

Problem polega nie tylko na tym, że kredyty zaciągane w dzisiejszym środowisku niskich stóp większość „życia” spędzą w czasach znacząco wyższych kosztów pieniądza, ale wysokie stopy oznaczające wzrost raty kredytowej mogą towarzyszyć wzrostowi kosztów utrzymania. To może oznaczać, że rozpoczęcie cyklu podwyżek stóp rozpocznie cykl pogarszania się jakości kredytów hipotecznych zaciąganych zwłaszcza w ostatnich latach.

W projekcie zmiany Rekomendacji S KNF zwraca uwagę, że niektóre banki nie zastosowały się do jej zaleceń lub stosowały się opornie. Stwierdza też, że z każdą kolejną podwyżką stóp ryzyko kredytowe będzie rosło.

Na wypadek wzrostu stóp KNF zamierza wprowadzić limity udzielania kredytów najbardziej ryzykownym klientom, którzy mieliby wysoki wskaźnik zadłużenia do dochodów (DtI). Równocześnie zarówno nadzór, regulatorzy, jak i środowisko bankowe toczą dyskusję na temat stworzenia sprzyjających warunków do rozpoczęcia kredytowania hipotecznego na stałą stopę. Stała stopa oznaczałaby taką samą ratę kredytu przez z góry określony czas.

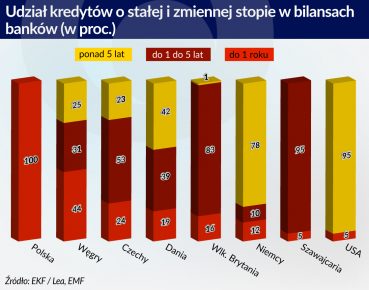

Udział kredytów na zmienną stopę w całej puli kredytów hipotecznych w Polsce jest wyjątkowo duży – wynosi 100 proc. bez małego ułamka. Zarówno w Europie, jak i za Oceanem w kredytach hipotecznych przeważa finansowanie na stałą stopę. W Niemczech 78 proc. kredytów udzielanych jest na stopę ustaloną (zafiksowaną) na pięć lat lub więcej, a w USA jest to aż 95 proc. W całej Unii kredyty na zmienną stopę mają 43 proc. udziału w portfelach kredytów hipotecznych banków.

Rzecz jasna stała stopa nie jest nigdzie ustalana na cały okres kredytowania, zwłaszcza w przypadku uboższych kredytobiorców, czyli zaciągających zobowiązania na 20-30 lat. Z reguły ustalana jest na okres od 5 do 10 lat. Po tym okresie następuje refix i ten fakt dla kredytobiorcy powoduje największe ryzyko i największy dyskomfort.

Tam jednak, gdzie rynek jest płynny i wystarczająco konkurencyjny, nawet w takim stopniu jak w Czechach (kredyty hipoteczne na stopę zmienną stanowią w tym kraju tylko 24 proc. całej puli), banki prześcigają się z ofertami refinansowania – dają do wyboru przejście na korzystną stopę zmienną lub dostarczają konkurencyjnych ofert stałej stopy do kolejnego refiksu.

– W Czechach (…) po pięciu latach klienci szukają lepszych ofert, spada też wskaźnik wysokości kredytu do wartości nieruchomości (LtV) – mówi Marek Brejnak z mBanku, którego spółka zależna działa na tamtym rynku.

Kredyt na stałą stopę zabezpiecza klienta przed zmianami stóp w okresie, gdy stopa ta jest zafiksowana. Im dłuższy jest ten okres, tym większe ryzyko stopy procentowej ponosi bank. Jednak ryzyko to jest w stanie alokować.

– Dlatego właśnie stała stopa jest „lepsza”, gdyż bank może zabezpieczyć się przed ryzykiem stopy, a kredytobiorca nie – mówi Rafał Kozłowski, prezes PKO Banku Hipotecznego.

Gdy okres zafiksowania stopy upłynie, oprocentowanie ustalane jest ponownie na kolejne kilka lat. Wtedy możliwy jest nawet wysoki skok stałej stopy. Stałoby się tak na przykład, gdyby za kilka lat stawka WIBOR 3M z dzisiejszego poziomu ok. 1,7 proc. wzrosła do poziomu ostatniej 10-letniej średniej, czyli ok. 3,9 proc. W takim przypadku zmienna stopa jest dla kredytobiorcy korzystna o tyle, że raty zwiększają się stopniowo.

W przypadku kredytu na stałą stopę kredytobiorca może też się bronić. Może skorzystać z konkurencyjnej oferty kredytu na stałą lub na zmienną stopę albo na przykład – jak to jest powszechnie praktykowane w USA – ubezpieczyć stałą stopę na w zasadzie cały okres spłaty. Wtedy jednak ponosi tego koszt. Jaki byłby on w polskich warunkach – tego nie wiemy, bo dopiero gdy rynek zbuduje swój potencjał, okaże się, jak wyceniane są instrumenty zabezpieczające klientów detalicznych czy też ubezpieczenia.

Niemniej kredyt na stałą stopę w obecnych warunkach musi być droższy od tego na zmienną, a rata – wyższa. I właśnie dlatego raczkująca podaż kredytów na stałą stopę spotyka się z minimalnym popytem.

– Klienci nie mają świadomości, że ryzyko wzrostu stóp istnieje. O wyborze oferty najczęściej decyduje po prostu wysokość raty. Nie tej, którą będzie płacił za dwa, trzy, pięć lat, tylko tej, którą płaci tu i teraz – mówił Agnieszka Wachnicka, dyrektor w Biurze Rzecznika Finansowego.

Klient korzysta ze stałej stopy wtedy, gdy stopy rosną, ale traci – gdy spadają. Dlatego też byłby wówczas bardziej skłonny dokonać wcześniejszej spłaty kredytu lub refinansować go w innym banku na stopę zmienną. To z kolei dla banku oznacza dodatkowy koszt utrzymywania zabezpieczeń lub zamknięcia pozycji, jeśli kredyt zostanie spłacony. Właśnie tego obawiają się banki i właśnie o uregulowanie wyceny tego elementu toczy się najgorętsza dyskusja.

Choć sześć banków w Polsce udziela już kredytów na stałą stopę, popyt na nie jest minimalny. Dzieje się tak, choć niektóre mają oferty konkurencyjne w porównaniu nawet ze stopą zmienną, a ponad to gwarantują po pięciu latach możliwość wybrania stopy zmiennej przy umówionej z góry, relatywnie niewysokiej marży ponad WIBOR.

– Konsumenci nie interesują się kredytami na stałą stopę. Zaciągnęło je ok. 400 klientów na 73 mln zł – powiedział na konferencji prasowej po wynikach III kwartału 2016 roku Gerry Byrne, przewodniczący rady BZ WBK.

Nieustanny popyt na stopę zmienną jest prawdopodobnie skutkiem dwóch zjawisk. Pierwsze to hiperinflacja na początku transformacji, a następnie trwający niemal dwie dekady spadek inflacji. Drugi powód to właśnie oczekiwania jak najniższej raty (a nie np. całkowitego kosztu kredytu). Historyczne dane o spadku stóp i oczekiwania ich spadku spowodowały, że te dwa czynniki do tej pory przesądzają o wyborach konsumentów.

– To świadczy o niedojrzałości polskiego rynku – uważa Piotr Mielus z Instytutu Badań nad Gospodarką Rynkową.

Jak dotąd konsumenci nie zauważyli, że ryzyko zmiennej stopy biorą na siebie w całości, a kiedy stopa jest stała, ryzyko rozkłada się na klienta i na bank. Im dłuższe terminy do refiksu, tym mniejsze ryzyko bierze na siebie konsument, a większe bank. Ten, gdy udziela kredytu na stałą stopę, musi ryzyko zabezpieczać. I to jest powód, dla którego kredyt na stałą stopę – zwłaszcza w takim momencie jak obecnie – musi być droższy od kredytu na stopę zmienną. A rata musi być wyższa.

Okres najniższych stóp procentowych w historii, a tym bardziej perspektywa ich wzrostu powoduje, że pojawia się wyjątkowa szansa do zmiany struktury stóp dla kredytów hipotecznych.

Pierwszym z warunków powodzenia tej operacji jest finansowanie kredytów hipotecznych emisjami listów zastawnych. Od początku 2016 roku obowiązuje ustawa o listach zastawnych, dzięki której polskie banki, PKO Bank Hipoteczny i mBank Hipoteczny przyspieszyły emisje tych instrumentów, refinansując nimi udzielane kredyty. Ostatnia emisja listów zastawnych na 500 mln euro dokonana przez PKO BP miała rentowność zaledwie 3 punkty bazowe powyżej długu rządowego.

Drugim warunkiem koniecznym jest stworzenie płynnego rynku instrumentów zabezpieczających banki przed zmianą stóp. Prawdopodobnie rynek taki powstanie, jeśli zbudowana zostanie odpowiednia masa krytyczna udzielonych kredytów na stałą stopę. Na razie banki mogą korzystać z instrumentów zabezpieczających dostępnych na rynku w Londynie. Kolejnym najważniejszym warunkiem jest świadomość klienta co do ponoszonego ryzyka w związku z kredytem na stopę zmienną.

To ryzyko mają – w myśl projektu ustawy o kredycie hipotecznym – uświadamiać klientom same banki. Ustawa, której projekt został przyjęty przez rząd w ostatnich dniach grudnia, wprowadza w Polsce unijną Dyrektywę o Kredycie Hipotecznym (Mortgague Credit Directive, MCD). Jej celem jest zwiększenie ochrony konsumentów zawierających umowy o kredyt na finansowanie nieruchomości i wyrównywanie asymetrii informacyjnej między klientem a bankiem.

Banki natomiast stoją też wobec rozstrzygnięć co do tego, co jaki okres refiksować stałą stopę. W projekcie ustawy mowa jest o co najmniej pięcioletnim okresie do refixingu. Z kolei KNF w ogłoszonym w październiku projekcie zmian w Rekomendacji S mówi o okresie co najmniej 10-letnim. Banki chciałyby, rzecz jasna, żeby okres ten był krótszy, gdyż instrumenty zabezpieczające na krótsze terminy są bardziej dostępne, płynne i mniej kosztują.

– Zgadzam się, że kredyt o dziesięcioletnim okresie refiksacji jest trudniejszy do zarządzania niż kredyt o okresie pięcioletnim – powiedział Andrzej Reich, dyrektor w KNF.

Ale KNF ostatecznie może być skłonna skrócić okres refiksu do pięciu lat.

KNF w projekcie Rekomendacji S wyraźnie domaga się, żeby banki w umowach o kredyt na stałą stopę wyjaśniały, co się stanie po okresie refiksu, na jakich zasadach nowa stopa będzie ustalana oraz na jakich warunkach klient będzie mógł zamienić kredyt na stałą stopę na kredyt ze stopą zmienną, gdyby tego chciał.

Tymczasem największe ryzyko, a także potencjalna strata dla banku, to spłata kredytu na stałą stopę przed terminem, a zwłaszcza przed terminem refiksu. Wynika to z tego, że bank ponosi wtedy koszty zamknięcia pozycji zabezpieczających albo utrzymywania ich, mimo że kredyt został spłacony.

– Dla banku nie ma żadnej różnicy pomiędzy prepaymentem całkowitym wynikającym na przykład z tego, że klient sprzedał jakąś inną nieruchomość i wychodzi z kredytu, a tym, że inny bank „przechwyci” klienta – mówi Marek Brejnak.

Projekt ustawy o kredycie hipotecznym dopuszcza możliwość zastrzeżenia sobie przez bank w umowie „rekompensaty” w przypadku spłaty całości kredytu przed terminem i ogranicza jej wysokość do 3 proc. kwoty kredytu. Projekt nie mówi jednak jasno, czy chodzi o spłatę części kredytu pozostałej do refiksu, czy też o wcześniejszą spłatę całości kredytu, choćby dzięki refinansowaniu go w innym banku.

To bardzo ważna różnica, bo gdyby kredytobiorca musiał co pięć lat ponosić koszty „rekompensaty” – jeśli nie przyjmie oferty swojego banku na okres do kolejnego refiksu i refinansuje go na przykład w innym banku – mógłby w sumie ponieść koszty przekraczające 7,5 proc. wartości kredytu. W dodatku wykluczyłoby to presję konkurencyjną przy określaniu przez banki stałej stopy na kolejny okres i na następne. Przedstawiciele regulatorów nie mają wątpliwości, że ustawę trzeba w tych miejscach doprecyzować.

– Dużo zależy od tego, w jaki sposób i na ile precyzyjnie projekt (ustawy o kredycie hipotecznym) będzie ujmował kwestie przedterminowej spłaty. Aktualna wersja może w dalszym ciągu budzić pewne wątpliwości – mówi Agnieszka Wachnicka.

KNF sugeruje także, żeby w obliczu cyklu wzrostowego stóp procentowych banki tym klientom, którzy mają wysoki wskaźnik zadłużenia do dochodów (DtI), oferowały przejście z kredytu na stopę zmienną n kredyt na stałą stopę. Środowisko bankowe zaczyna się przychylać do takiej koncepcji.

– Chodzi o pewien schemat postępowania dotyczący klientów (…) z DtI 50-60 proc. To pierwsza grupa, do której aktywnie powinniśmy skierować ofertę kredytu o stałym oprocentowaniu. Należy to zrobić, aby uniknąć ryzyka kredytowego, które wywoła wzrost stóp procentowych – mówi Rafał Kozłowski.

W cyklu wzrostu stóp i utraty zdolności do obsługi zadłużenia przez kolejne grupy klientów na pewno zwiększyłoby to stabilność jakości kredytów hipotecznych i stabilność sektora bankowego. Pytanie jednak brzmi, czy przejście na stałą stopę nie byłoby właśnie dla tej najtrudniejszej grupy klientów najbardziej kosztowne. A gdyby nie była w stanie tych kosztów ponieść, to kto miałby zapłacić.

Wypowiedzi zostały zebrane podczas Kongresu Bankowości Detalicznej w Warszawie.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.