Ponoć to, co zakazane kusi bardziej. Dlatego Ewa chciała sięgnąć po owoc i namówiła do tego Adama. Poznanie zła i dobra wiązało się z negatywnymi konsekwencjami lub, jakby napisał ekonomista, z efektami zewnętrznymi - wiedza wiązała się z wyprowadzką z Edenu.

Nasza podatność na zło to efekt uboczny ewolucji, dzięki której zyskaliśmy racjonalne, chłodno kalkulujące płaty przedczołowe mózgu, tłumiące nasze pierwotne, emocjonalne odruchy. To także spuścizna naszego przystosowania, które pozwoliło nam zgodnie żyć w społecznej grupie.

Zło kusi i bardzo często popłaca, jak pokazują historie wielkich fortun narkotykowych bossów, jak Pablo Escobar, czy Joaquín Archivaldo Guzmán Loera „El Chapo”, który w 2011 r. został 10. najbogatszym człowiekiem w Meksyku i jednym z najbogatszych na świecie. Gdy zło jest relatywnie tanie, kusi bardziej, a na wielu szerokościach geograficznych jest jedyną opcją by awansować społecznie. Każdy chciałby mieć majątek miliarderów z Doliny Krzemowej, ale nie każdy ma pomysł, który pozwala założyć start-up technologiczny; częściej zakłada „start-up” mafijny lub dołącza do takiej korporacji, która umożliwia szybki awans.

Nie trzeba jednak pić, palić i handlować narkotykami, by grzeszyć. Można zarabiać na inwestycjach, które opierają się na mechanizmach bez skrupułów. Cyfrowy kapitalizm pozwala nam uczestniczyć w wymianie handlowej nielegalnymi towarami takimi jak: narkotyki, broń, leki, czy kupować i sprzedawać ludzi lub usługi takie jak zabójstwa, czy ataki hakerskie. Od 2011 do 2013 roku w tzw. dark web (ukryta część zasobów internetu) istniał Jedwabny Szlak będący pierwszym czarnym rynkiem online. Użytkownicy mogli anonimowo wymieniać się nielegalnymi najczęściej produktami i usługami. Serwis zamknęło FBI, a śledczy przejęli wtedy 26 tys. bitcoinów, które wtedy były warte 3,6 mln dol. Dzisiaj ich wartość to prawie 196 mln dol.

Z 200 mld dol., które wart jest cały rynek bitcoin, około 12,5 proc. obrotu kwartalnego pochodzi z nielegalnych źródeł, czyli hazardu, handlu narkotykami itp.

Nie trzeba wchodzić w rynek kryptowalut, by trochę pogrzeszyć i na tym zarobić. Wystarczy zainwestować pieniądze w fundusz inwestycyjny, który dzięki złu zarabia. W USA działa Vice Fund, czyli fundusz słabostek i występków, który jest prowadzony przez firmę inwestycyjną USA Mutuals. Celem jest przynoszenie inwestorom większych zysków, niż giełdowy indeks S&P 500. W związku z tym fundusz inwestuje przede wszystkim w akcje koncernów tytoniowych, alkoholowych, firmy hazardowe i działające w przemyśle zbrojeniowym. W ciągu ostatnich 10 lat Vice Fund notował stały roczny zwrot z inwestycji. W ciągu całej swojej historii, przez 16 lat, fundusz niemal pięciokrotnie pomnożył pieniądze powierzone mu przez klientów. Średnioroczna stopa zwrotu od 2002 r. wynosi 10,52 proc. Indeks amerykańskiej giełdy S&P500 wzrósł w tym czasie o 9,24 proc. Stopa zwrotu „grzesznych” inwestycji nie powala, ale przekracza efektami tradycyjne strategie tradycyjnych domów inwestycyjnych.

W Polsce nic takiego nie występuje. Nie ma też opcji, by kupić na giełdzie akcje jakiegoś domu publicznego, producenta broni, czy tytoniu. Można by jednak uznać, że nieetyczną inwestycją jest zakup akcji lub obligacji firmy udzielającej chwilówek albo firmy windykacyjnej. A dla niektórych może funduszu, który ma w portfelu akcje Gazpromu?

Zwyczajowo rynek nie uznaje tzw. nieetycznych inwestycji w spółki produkujące alkohol czy broń. Wyklucza je większość funduszy typu private equity. Bojkot nieetycznych firm – a tak postrzegane są te związane przede wszystkim z produkcją broni, alkoholu, tytoniu czy hazardem – jako kryterium inwestycyjne stosował w USA już przed II wojną światową Pioneer Fund.

W przypadku giełdy inwestorzy nie wahają się przed „ukaraniem” giełdowego podmiotu, gdy sytuacja jest drastyczna. W 1972 r. świat obiegła fotografia wietnamskiej dziewczynki poparzonej napalmem produkowanym przez koncern Dow Chemical, co przeniosło się na realne straty dla tej spółki na giełdzie. Z najnowszych przykładów – kilka tygodni temu, po skandalu związanym z Cambridge Analytica, spadły akcje Facebooka.

O tym, że finansiści mają obowiązek wobec świata przypomniał papież Franciszek w swojej encyklice o zmianie klimatycznej z 2015 r. „ Laudato si”. Ostatnio, w maju 2018 r., Kongregacja Nauki Wiary Watykanu wydała komunikat pod tytułem Oeconomicae et pecuniariae quaestiones (Zagadnienia ekonomiczne i finansowe) w którym zauważa, że rynki służą obecnie najbogatszej mniejszości świata i osiągają zyski w stopniu, który tworzy „kulturę głęboko amoralną”.

Zainteresowanie moralnością biznesu wyszło daleko poza kręgi kościelne czy ideologiczne w latach 90., zwłaszcza po skandalach finansowych z udziałem Enronu, WorldCom czy Tyco, gdy wielu inwestorów straciło zaufanie do giełdowych gigantów. Etyczne inwestowanie wiąże się bowiem ściśle z odpowiedzialnością spółek, czyli nie tylko z dążeniem do osiągnięcia zysku, ale też z uwzględnianiem w działalności kwestii społecznych i środowiskowych, a przede wszystkim – interesów wszystkich, którzy ten zysk pomagają osiągnąć. To ten słynny w ostatnich latach, odmieniany przez przedsiębiorców przez wszystkie przypadki, CSR, który wykracza poza tworzenie ładnych raportów dla prasy.

Według coraz większej liczby inwestorów spółki powinny kierować się nie tylko pogonią za zyskiem, ale też za działaniem dobrym dla planety, czy innych mieszkańców Ziemi. Według ostatniego raportu włoskiej agencji ratingowej Vigeo liczba europejskich funduszy inwestujących w firmy odpowiedzialne społecznie (SRI – socially responsible investments) wzrosła ze 159 w 1999 r. do 537 w 2008 r., gromadząc ponad 48 mld euro. Największymi zarządza francuski Société Générale, szwajcarski Julius Baer i włoski Pioneer. Europie daleko do Stanów Zjednoczonych, gdzie w fundusze typu SRI ulokowanych jest już ponad 2,7 bln dol., czyli ponad jedna dziesiąta wszystkich inwestycji.

Istnieją dwie etyczno-inwestycyjne strategie takich inwestorów. Z jednej strony to nieinwestowanie w portfele sektorów z gruntu uznanych za grzeszne lub firm, które mają za sobą głośne skandale, podobnego do tego z udziałem Dow Chemical. Z drugiej jest to aktywne poszukiwanie przedsiębiorstw bądź organizacji, które spełniają określone kryteria społecznej odpowiedzialności.

Nowy rozdział w raportach firm

Model drugi raczkuje w Europie Środkowej. Pierwszy działa, bo mamy w naszym kraju indeks zrównoważonego rozwoju – RESPECT Index, w którym notowane są spółki zaudytowane pod względem swojej działalności. Od pierwszej publikacji w 2009 r. RESPECT Index zwiększył wartość o 85 proc. W jego skład wchodzi 28 spółek, w tym m.in. Agora, Bank Ochrony Środowiska, czy Bank Zachodni Santander.

Pierwszy taki indeks giełdowy powstał prawie 20 lat temu w USA (Domini 400 Social Index), a w 1999 r. Dow Jones, wydawca Wall Street Journal, zaczął publikować pierwszy etyczny indeks globalny. Giełda londyńska, a później wiele innych na świecie, podążyło tym śladem tworząc portfele ograniczające możliwość, aby złotówka naszej inwestycji czyniła zło na świecie.

RESPECT Index w ciągu ostatnich 5 lat powiększył środki o 4,8 proc., a w ciągu ostatniego roku zanotował stratę wynoszącą 10,31 proc. Etyczne inwestowanie nie wydaje się tak opłacalne, jak średnie wyniki dla polskiej giełdy, które dały stratę wynoszącą 5,37 proc., ale w ciągu ostatnich pięciu lat zarobiły 23,17 proc. Wszystko zależy jednak od porównywanych okresów, bo w dłuższym terminie, czyli od startu, indeks osiągnął lepsze wyniki niż WIG.

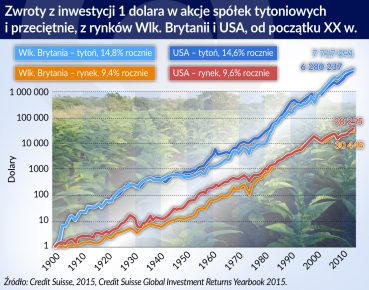

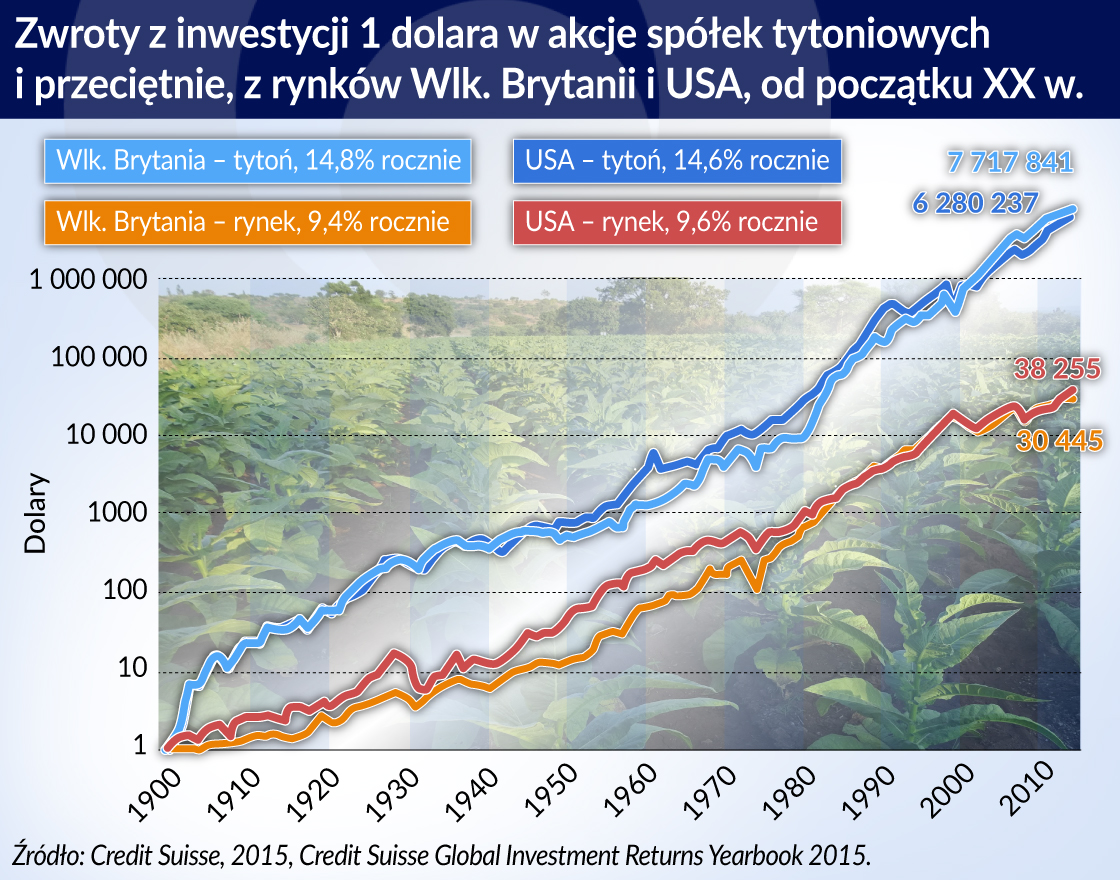

Według analityków z Credit Suisse, akcje koncernów tytoniowych w ciągu ostatnich trzech dekad rosły szybciej niż w innych sektorach. Mało tego, od początku XX wieku tytoń bardziej się opłacał niż jakakolwiek inna inwestycja. Część inwestorów do „złych” akcji zalicza też spółki energetyczne, które mają duży udział w emisjach CO2 do atmosfery. W tym toku oceny kopalnia węgla także mogłaby zostać uznana za inwestycję nieetyczną przez wielu współczesnych inwestorów.

Porównanie dobrych i złych inwestycji

Według Dana Ahrensa, autora książki „Investing in Vice: The Recession Proof Portfolio Booze, Bets, Bombs and Butts”, uzasadnieniem dla inwestowania w „grzeszne firmy” jest to, że niezależnie od warunków ekonomicznych mają one stały popyt na swoje towary i usługi. Korporacje alkoholowe, czy zbrojeniowe działają globalnie, są wysokomarżowymi firmami i znajdują się w branżach o wysokich barierach wejścia. Prawie zawsze przynoszą zysk i są odporne na recesje.

Dla wielu „kapitalizm fiducjarny” (łac. fides – wiara), czyli oparty na wierze w wartości, jakie niesie za sobą dana spółka i oczekiwaniach akcjonariuszy, jest odpowiedzią na problem nagradzania grzechu. Coraz więcej pieniędzy lokowanych jest w przedsięwzięcia nie tylko dlatego, że przynoszą zysk, ale ponieważ nie powodują negatywnych konsekwencji dla środowiska, czy zdrowia. Krach finansowy z 2008 r. nauczył nas, że warto patrzeć na negatywne efekty zewnętrzne, które wyprowadzą nas z Edenu lub zamkną nam do niego drogę. Inwestowanie w zło (niestety) się opłaca nawet w długim terminie, ale warto pamiętać, że „prędzej wielbłąd przejdzie przez ucho igielne, niż bogaty wejdzie do królestwa niebieskiego”, a papierosów nie można sprzedawać w nieskończoność, co zaczęły rozumieć nawet firmy tytoniowe rozwijając inne gałęzie produkcji. Może chcąc zrobić dobry uczynek trzeba kupić ich akcje i wpłynąć na zarząd by zmienił strategię firmy? To zarówno etycznie słuszne jak i ekonomicznie opłacalne. Wiara czyni cuda.

Piotr Arak jest zastępcą dyrektora Instytutu Badań Rynku, Konsumpcji i Koniunktur. Wcześniej pracował m.in. dla firmy doradczej Deloitte, Polityka Insight i ONZ.