Tydzień w gospodarce

Kategoria: RaportyPrzegląd wydarzeń gospodarczych ubiegłego tygodnia (16–20.05.2022) – źródło: dignitynews.eu

Dziennikarz Obserwatora Finansowego, specjalizuje się w makroekonomii i finansach publicznych

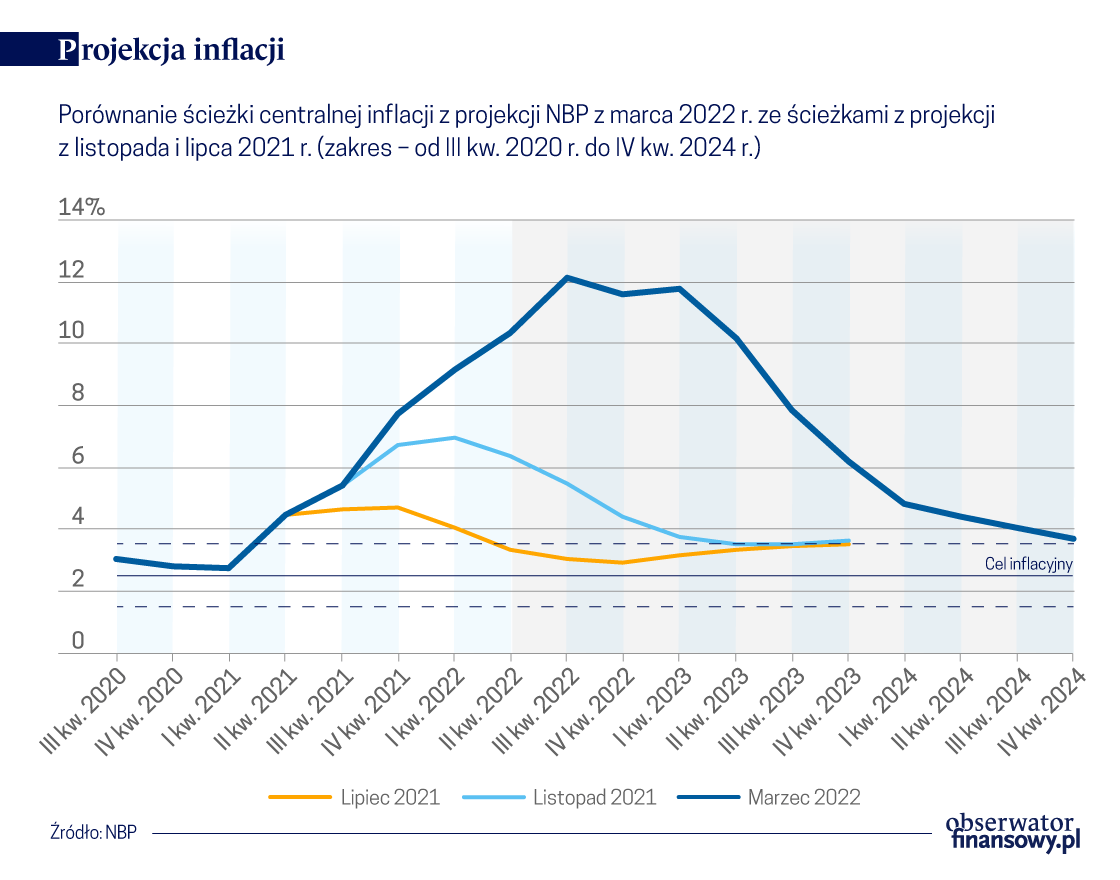

Żeby uzmysłowić sobie, w jak zmiennych gospodarczo czasach żyjemy, wystarczy porównać kolejne projekcje inflacji NBP na grafice poniżej. Widzimy, że projekcja z marca 2022 r. jest jakby z innego świata w porównaniu z tymi z listopada 2021 roku oraz lipca 2021 roku.

Ścieżka centralna najnowszej projekcji zakłada, że inflacja CPI wyniesie 10,8 proc. w 2022 roku (w listopadzie spodziewano się 5,8 proc.) i 9 proc. w 2023 roku (w listopadzie zakładano 3,6 proc.). Przy czym projekcje przygotowuje się z założeniem braku zmian w polityce monetarnej. Trwający cykl podwyżek stóp procentowych powinien przyszłe odczyty inflacji CPI obniżyć.

Z punktu widzenia inflacji kluczowe jest to, że agresja Rosji na Ukrainę oznacza gwałtowny wzrost cen surowców i żywności na świecie. Gospodarstwa domowe mogą spodziewać się wyższych rachunków za gaz, energię elektryczną i ciepło. Wyższe oczekiwane ceny surowców energetycznych oznaczają też wyższe ceny paliw (tu znakiem zapytania jest długość obowiązywania tarczy antyinflacyjnej). Sankcje nałożone na Rosję będą też skutkować silnym ograniczeniem dostępności części dóbr rolnych i przemysłowych. Rosnąć będą koszty działania firm, koszty pracy i zapewne oczekiwania inflacyjne.

Szczyt inflacji przypadnie w 2022 lub w 2023 roku, zależnie od decyzji dotyczących rządowej tarczy antyinflacyjnej. Zgodnie z obowiązującymi ustawami ma ona wygasnąć w lipcu 2022 r. Wtedy – jak w projekcji NBP – szczyt inflacji mamy w 2022 roku na poziomie 10,8 proc., a w 2023 roku z odczytem 9 proc. inflacja będzie już niżej.

Szczyt inflacji przypadnie w 2022 lub w 2023 roku, zależnie od decyzji dotyczących rządowej tarczy antyinflacyjnej.

Wielu analityków banków komercyjnych spodziewa się jednak przedłużenia obowiązywania tarczy na cały 2022 rok. NBP policzył, że w takim scenariuszu lata 2023 i 2022 niejako zamieniają się miejscami. Szczyt inflacji na poziomie 10,6 proc. przypadnie wówczas w 2023 roku, a 2022 r. zakończy się odczytem 9,1 proc. To przełożenie szczytu inflacji o rok kosztowałoby sektor finansów publicznych dodatkowe 13,4 mld złotych do już zaplanowanych 30,3 mld zł (tyle ma kosztować tarcza do lipca 2022 r.).

Skąd jednak przekonanie, że inflacja od 2022 lub od 2023 roku zacznie spadać?

– Zakładamy, że w kolejnych latach nastąpi wygaszanie wpływu czynników podwyższających inflację. Ceny surowców nie mogą rosnąć w nieskończoność i muszą kiedyś się ustabilizować. To być może będzie poziom równowagi, który będzie bolesny (…) Niemniej jednak nastąpi ograniczenie popytu na surowce w związku z ograniczeniem globalnego wzrostu – wyjaśniał Piotr Szpunar, dyrektor Departamentu Analiz i Badań Ekonomicznych NBP (DABE NBP).

– Tempo inflacji zmniejszy też spowolnienie wzrostu łącznego popytu w gospodarce, czyli ta luka popytowa, która w Polsce będzie jednak kształtować się na dodatnim poziomie. Według naszych szacunków będzie jednak ograniczana z powodu spadku tempa wzrostu PKB – dodawał Piotr Szpunar.

Do układanki czynników zbijających inflację chyba można też dodać umocnienie się kursu złotego. Obecnie bije on bowiem rekordy słabości w pierwszym odruchu globalnej awersji do ryzyka.

– Z całą pewnością nie jest to poziom kursu, który jest fundamentalnie uzasadniony – jest to właśnie odzwierciedlenie wzrostu awersji do ryzyka. Dość powiedzieć, że bieżące notowania kursu złotego do euro są praktycznie na progu średniej opłacalności importu. A jeżeli chodzi o kurs złotego względem dolara – ten próg przekraczają. Z całą pewnością ta sytuacja musi się unormować – podkreślał Piotr Szpunar. W chwili, kiedy wypowiadał te słowa, euro kosztowało 4,80 zł, a dolar 4,37 zł.

Projekcja NBP kończy się na 2024 roku, kiedy inflacja CPI według ścieżki centralnej ma wciąż wynosić 4,2 proc., a więc powyżej celu inflacyjnego, który wynosi 2,5 proc. (z pasmem odchyleń +/- 1 pkt. proc.). Oczywiście tak to wygląda dziś, z notowaniami surowców po wybuchu wojny.

– My w projekcji zakładamy obniżenie się cen ropy i cen gazu. Bierzemy kontrakty terminowe, staramy się do nich dobudować jakieś story ekonomiczne. Chyba w tym przypadku to story jest takie, że świat i Europa będą poszukiwały nowych źródeł podaży. Mamy kraje, które wyłączone są dziś z handlu ropą, gazem i być może one do tego handlu zostaną włączone. Będziemy też mieli pewnie dostosowania po stronie zużycia – przewidywał Jacek Kotłowski, zastępca dyrektora DABE NBP.

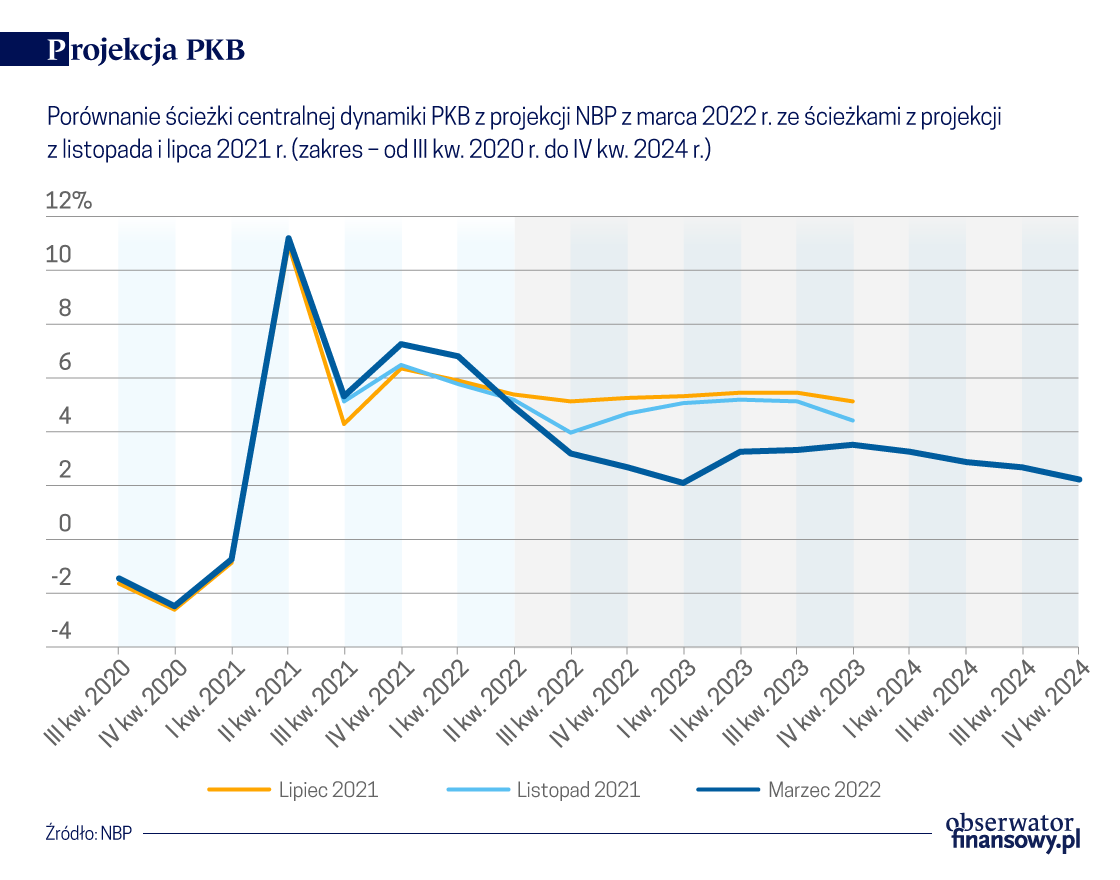

Przy takiej projekcji inflacji PKB siłą rzeczy zszedł na drugi plan. Gospodarka Polski urośnie o 4,4 proc. w 2022 roku (niebagatelny jest tu wpływ silnego pierwszego kwartału 2022 r. na wynik roczny), 3 proc. w 2023 roku i 2,7 proc. w 2024 roku. Oczywiście i tu niepewność jest duża, a założeń sporo.

Z plusów mamy fakt, że oparliśmy swoją gospodarkę na wymianie handlowej z resztą krajów Unii Europejskiej, a nie z Rosją, Ukrainą i Białorusią. Białoruś to tylko 0,6 proc. polskiego eksportu i 5 proc. importu towarów, Ukraina 2,2 proc. eksportu i 1 proc. importu, a Rosja 2,8 proc. eksportu i 6,4 proc. importu towarów.

Oczekiwane załamanie polskiego eksportu do wschodnich sąsiadów

Jeśli chodzi o import surowców, to Jacek Kotłowski przypomniał, że do października mamy dostawy gazu z kontraktu jamalskiego, mamy gaz z Kataru, a pod koniec roku ma wystartować Baltic Pipe, czyli system gazociągów łączących Norwegię, Danię i Polskę. Polskie magazyny też były bardziej zapełnione niż magazyny w Europie Zachodniej.

Spadek dynamiki PKB złagodzi oczywiście ogromny napływ imigrantów. Od wybuchu wojny granicę z Polską przekroczyło prawie 1,5 mln obywateli Ukrainy. Wielu z nich na razie w Polsce zostało, co z gospodarczego punktu widzenia oznacza wzrost popytu, który w zależności od formy wydatków będzie klasyfikowany jako spożycie (prywatne i publiczne), eksport netto, albo inwestycje. Tak czy inaczej podbije wzrost PKB. Nie należy jednak automatycznie porównywać fali migracji wojennej z poprzedzającym ją systematycznym napływem pracowników.

– Struktura migrantów jest taka, że około 50 proc. to są dzieci. Te 1,5 mln. to kobiety, dzieci i osoby starsze. To nie są te osoby, które ekonomicznie charakteryzujemy jako najbardziej produktywne. Zwłaszcza, że w drugą stronę odpływają mężczyźni. (…) Dzisiaj są sygnały, że to może być nawet 80 tys. do 100 tys. osób, a to są te osoby, które są na rynku pracy najbardziej potrzebne, bo największe zapotrzebowanie zgłasza budownictwo i tego typu sektory – wyjaśniał Jacek Kotłowski.

Z Polski wyjechało nawet 80 tys. do 100 tys. ukraińskich mężczyzn, a te osoby są na rynku pracy najbardziej potrzebne.

– Prawdopodobnie te osoby, które u nas zostaną, będą chciały podjąć pracę ze względu na konieczność utrzymania się i to też będzie impuls dla rynku pracy, który nie będzie natychmiastowy. (…) W dłuższym okresie to będą osoby, które będą chciały podjąć pracę i które będą wzmacniały gospodarkę od strony podażowej, ale również będą zmniejszały trochę presję na wzrost wynagrodzeń – przewidywał Jacek Kotłowski.

Ekonomiści NBP spodziewają się też wzrostu inwestycji przedsiębiorstw w horyzoncie projekcji (do końca 2024 r.). Tempo wzrostu będzie jednak mniejsze niż w zeszłorocznym popandemicznym odbiciu.

Założono za to wzrost inwestycji publicznych w latach 2022-2023. Rok 2024 ma być jednak „dołkiem” w absorbcji funduszy w UE, analogicznie jak w poprzedniej wieloletniej perspektywie był to rok 2016. Założono za to uruchomienie Krajowego Planu Odbudowy w 2022 roku i pierwsze z niego wydatki.

Każdy raport o inflacji kończy się „obszarami niepewności” i w tej edycji ta lista jest ważna, jak chyba nigdy przedtem. Nie wiemy, jak będzie dalej przebiegała wojna Rosji przeciw Ukrainie, jakie jeszcze sankcję zostaną nałożone na Rosję, jaki będą miały wpływ na światową gospodarkę. Nie wiemy, czy Chiny utrzymają swoją politykę „zero COVID”, czy odbudują się łańcuchy dostaw, czy surowce stanieją, czy polityka klimatyczna UE spowolni czy przyśpieszy.

Ważąc to wszystko, ekonomiści NBP ocenili, że dla wzrostu gospodarczego jest ryzyko odejścia w dół od centralnej ścieżki projekcji, a dla inflacji rozkład ryzyk prawie symetryczny, co oznacza, że pozytywne i negatywne zaskoczenia są równie prawdopodobne.

Prezentację raportu można obejrzeć tutaj.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.