Ekspert: decyzja RPP jest merytorycznie uzasadniona

„Dziś jest to merytorycznie uzasadnione. […] Trzeba porzucić hasłowe i konwencjonalne myślenie, że wyższe stopy procentowe zmniejszają inflację” – twierdzi prof. Konrad Raczkowski, uznany ekonomista, w komentarzu do ostatniej decyzji Rady.

Prof. Konrad Raczkowski (fot. archiwum prywatne)

W minioną środę Rada Polityki Pieniężnej obniżyła wszystkie stopy procentowe o 0,75 pkt proc. Do szeroko komentowanej decyzji tego gremium odniósł się także profesor Konrad Raczkowski – prorektor i dyrektor Centrum Gospodarki Światowej UKSW, były wiceminister finansów, menedżer z wieloletnim doświadczeniem w zarządzaniu, nadzorowaniu i doradzaniu w spółkach notowanych na GPW, nowojorskiej NYSE i londyńskiej LSE.

W rozmowie z Forum Polskiej Gospodarki profesor Raczkowski zauważył, że NBP od dawna komunikowało, że przygotowuje się do zmiany kierunku polityki pieniężnej, gdy warunki makroekonomiczne, w tym poziom inflacji, będą na to pozwalały.

„Wiadomo też było, że taka decyzja podjęta przed wyborami zawsze będzie odebrana jako polityczna. Gdyby decyzja była podjęta po wyborach, byłoby to naturalne i merytorycznie uzasadnione. Dziś jest to merytorycznie uzasadnione (…). Fakt, rynek zakładał, że obniżka będzie mniejsza, ale rynek i tak zdyskontował już część ogłoszonej obniżki stóp procentowych. Dalsze możliwe obniżki będą zależne od trendu danych płynących z gospodarki” – ocenił profesor Raczkowski. Dodał też: „Mam wrażenie, że w dyskusji o inflacji od dłuższego czasu w przekazie głównego nurtu nastąpił stan hipnozy. To tak, jakbyśmy mieli jeden konsensus psychozy formacji mas, który mówi, że bez względu na to, jakie decyzje podejmie RPP i NBP, będą one błędne. Otóż tak nie jest. Wyższe stopy procentowe oddziałują na inflację głównie poprzez kanał kredytowy, kursu walutowego, czy kanał bilansu płatniczego i zmniejszają zagregowany popyt, czego doświadczyliśmy w ostatnich dwóch kwartałach, a co jest oznaką hamowania gospodarki. Trzeba porzucić hasłowe i konwencjonalne myślenie, że wyższe stopy procentowe zmniejszają inflację. Owszem, może tak być i będzie przy książkowych i modelowych założeniach, ale takich nie mamy. Pogląd ten został zresztą sfalsyfikowany w ubiegłej dekadzie, gdzie po kryzysie finansowym 2008+ obowiązywały przez długi okres niskie stopy procentowe i niska inflacja, a według teorii, nie powinno tak być.”

Profesor Raczkowski skomentował ponadto moment zakończenia cyklu podwyżek: „Zahamowanie we wrześniu ubiegłego roku cyklu podwyżek stóp procentowych z pewnością było zbawienne dla gospodarki, chociaż jak wiemy, wielu domagało się 100 proc. podwyżek, czyli dobicia tych podmiotów gospodarczych, ale i gospodarstw domowych, które były zadłużone. Dzięki tej rozsądnej decyzji, w pierwszym półroczu 2023 roku niewypłacalność ogłosiło i tak 142 proc. więcej firm niż w analogicznym okresie roku poprzedniego. Zawsze kiedy zbyt duża część kapitału jest przeznaczana na spłatę rosnących zobowiązań, zobowiązania mają pierwszeństwo przed inwestycjami, hamują kampanie marketingowe, zmniejszają potencjał wzrostu, prowadzą do cięcia kosztów, wbudowując ryzyko rosnącej niepewności – i takie widoczne hamowanie gospodarki pokazał m.in. GUS.”

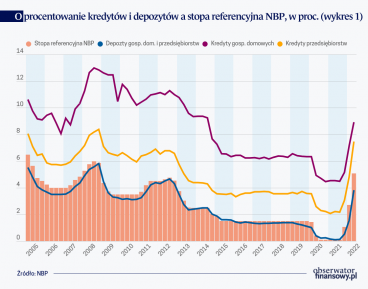

Badanie potwierdza, że transmisja polityki pieniężnej do gospodarki jest znacznie słabsza, kiedy nominalne stopy procentowe spadają do bardzo niskiego poziomu oraz że siła transmisji słabnie im dłużej stopy procentowe pozostają na niskim poziomie.

Ważną częścią kanału stopy procentowej w mechanizmie transmisji polityki pieniężnej są dostosowania stóp kredytowych i depozytowych w bankach komercyjnych do zmian podstawowej stopy procentowej banku centralnego.

W latach 90. XX w. wydawało się, że patent na prowadzenie polityki pieniężnej jest znany. Kraje małe, o otwartej gospodarce i swobodnych przepływach finansowych, powinny zrezygnować z prowadzenia własnej polityki monetarnej i przywiązać kurs swojego pieniądza do zagranicznej waluty dominującej w obrotach handlu zagranicznego. Oczywiście takie rozwiązanie wymagało prowadzenia odpowiedzialnej polityki budżetowej i zaufania rynków finansowych wykluczające raptowny odpływ zagranicznego finansowania.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

Pierwszym prezesem Banku Polskiego SA został Stanisław Karpiński - wybitny ekonomista, bankowiec i minister skarbu. Jako teoretyk i praktyk cieszył się niekwestionowanym autorytetem zarówno w środowisku bankowym, jak i politycznym.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

„Najwyższym dobrem naszym jest nasza państwowość, którą musimy postawić na wysokim poziomie i zabezpieczyć jej całkowitą niezależność. Dla dobra tej naszej państwowości musimy dawać wszystko, co tylko jest w naszej mocy. […] Podstawą zdrowego rozwoju życia gospodarczego oraz siły finansowej państwa jest zdrowa i silna waluta. W celu jej stworzenia i zachowania musi całe społeczeństwo ponosić znaczne ofiary” – o tych słowach, skreślonych przez Władysława Grabskiego, powinien pamiętać każdy polityk, któremu dobro Polski leży na sercu. Wszyscy muszą o tym pamiętać, bo w tych kilku zdaniach zarysowany został cel i zobowiązanie, do realizacji których powinniśmy dążyć jako ludzie wolni i ceniący swoją wolność.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.