Producenci układów scalonych, oprogramowania komputerowego oraz farmaceutyków to najwyżej dziś wyceniane przez rynki finansowe branże gospodarcze. Pandemia koronawirusa najsilniej obniżyła wartość banków, firm finansowych i energetycznych. Kapitał porzuca przegranych i płynie do zwycięzców.

O 40 mniej więcej procent straciły na wartości od połowy lutego do połowy marca akcje największych firm notowanych na światowych giełdach.

Kapitał jednak całkiem nie znika, tylko przenosi się do firm i branż, które w ocenie akcjonariuszy nie tracą na koronawirusie, a wręcz przeciwnie – mogą okazać się beneficjentami gospodarczego kryzysu.

Zainteresowanie nimi ze strony rynków finansowych skutecznie podnosi notowania giełdowe. Z końcem lipca do pełnego odrobienia strat poniesionych przez wybuch pandemii na wielu rynkach brakowało już tylko od 5 do 6 proc.

Notowania na warszawskiej giełdzie papierów wartościowych nie w pełni poddają się temu globalnemu trendowi, ale od każdej reguły są przecież jakieś wyjątki.

Najsilniejszą wartość – z wyceną ok. 3 bln dol. – mają producenci półprzewodników i podzespołów elektronicznych.

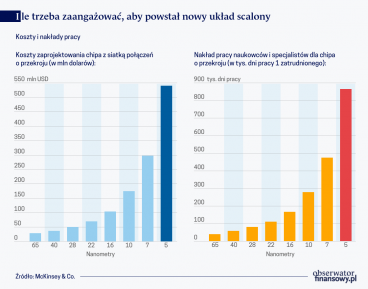

Kapitalizacja rynkowa (wartość akcji pomnożona przez ich liczbę) najbardziej rokujących na przyszłe zyski branż i firm szybko wzrasta po marcowej zapaści. Chris Bradley, Martin Hirt, Sara Hudson, Nicholas Northcote oraz Sven Smit – piątka ekspertów firmy doradczej McKinsey & Co. – przyjrzała się wynikom najzyskowniejszych z notowanych na giełdach w świecie firm z 23 branż. Na podstawie ich wyników z 2018 r. (w sumie 2562 przedsiębiorstwa, przyglądano się rezultatom najlepszych firm w branżach), wielkości środków przeznaczanych na inwestycje od 2018 r. i zmian w kapitalizacji rynkowej od grudnia 2018 r. do maja 2020 r. eksperci McK & Co. oszacowali ich długoterminową wartość rynkową.

Życie wraca, ale nie na wszystkie budowy

Z wyliczeń tych wynika, że można wytypować sześć zwycięskich branż. Najsilniejszą wartość – wycena ta sięga 3 bilionów dolarów – mają producenci półprzewodników i podzespołów elektronicznych.

Kolejne miejsca to producenci oprogramowania komputerowego, farmaceutyków, artykułów higienicznych, sprzętu technologicznego, a także firmy medialne. Eksperci McKinseya & Co. szacują, ze łączne zyski przedsiębiorstw tych branż wzrosną, pomimo pandemii, o 275 mld dolarów.

Najbardziej obecnie przegrane branże to: produkcja dóbr inwestycyjnych, ubezpieczenia, usługi finansowe, usługi komunalne. Najgorsze jednak perspektywy dotyczą dwóch branż – energii oraz banków. Łączne straty tych sześciu, szczególnie tracących w czasie kryzysu, dziedzin szacowane są na 373 mld dolarów. Rynkowy bilans największych wygranych i przegranych jest nadal ujemny. McKinsey & Co. zwraca jednak uwagę na rosnące dysproporcje pomiędzy wygranymi i przegranymi.

Rynkowa kapitalizacja firm i branż zmienia się dynamicznie, zależy od bieżących notowań giełdowych, a na te z kolei rzutują doniesienia o wynikach finansowych firm. Dlatego lepiej mówić o trendach niż o bieżących wartościach.

W branży high-tech, produkcji i dystrybucji farmaceutyków straty z powodu koronawirusa zostały już z nawiązką odrobione.

Z nieco wcześniej opublikowanego raportu McKinseya & Co. oceniającego sytuację 5 tys. największych firm pod względem kapitalizacji rynkowej wynika, że we wszystkich branżach pomiędzy 23 marca a 26 czerwca nastąpiła wyraźna poprawa, jeśli chodzi o zwrot z kapitału, a to przecież najbardziej interesuje inwestorów. W takich branżach jak high-tech, produkcja i dystrybucja farmaceutyków wszelkie straty z powodu koronawirusa zostały już z nawiązką odrobione. W przypadku mediów, handlu, specjalistycznych produktów elektronicznych bardzo niewiele już brakuje do osiąganych wcześniej wyników.

Najgorzej sytuacja wygląda w przypadku firm lotniczych, turystycznych, banków oraz firm energetycznych. Do końca czerwca odrobiły one mniej więcej jedną trzecią poniesionych wcześniej strat, ale zwrot z kapitału wciąż pozostaje głęboko ujemny.

Nie tylko McKinsey & Co. przygląda się zmieniającej się z powodu pandemii koronawirusa sytuacji rynkowej najważniejszych branż gospodarki światowej. Z opublikowanego przez inną z firm doradczych – PwC Global – raportu wynika, że kapitalizacja rynkowa 100 największych firm w świecie (Global Top 100) po spadku o 15 proc. w marcu 2020 r., w czerwcu była nadal o 1 proc. poniżej notowanej w grudniu 2019 r. Wynika z tego, że duże firmy radzą sobie z kryzysem.

Dziedzinami, które najszybciej wyrównują wcześniejsze straty należą – wedle oceny PwC Global – przede wszystkim usługi konsumenckie, firmy technologiczne, opieka zdrowotna i dobra konsumpcyjne.

>>> McKinsey & Co. o skutkach koronawirusa dla branż gospodarki