Tydzień w gospodarce

Kategoria: RaportyPrzegląd wydarzeń gospodarczych ubiegłego tygodnia (16–20.05.2022) – źródło: dignitynews.eu

W niniejszej publikacji przytaczamy najważniejsze wyniki wewnętrznych analiz przeprowadzonych w NBP odnoszących się do tych zmian rynkowych. Wskazujemy również na istotne wyzwania stojące przed rynkiem detalicznym w Polsce.

Na przestrzeni ostatnich lat obserwuje się w większości krajów ekspansję społeczeństwa informacyjnego – biegle posługującego się systemami informatycznymi i wykorzystującego usługi telekomunikacyjne w celu odbierania, wysyłania i przetwarzania informacji. Procesowi temu towarzyszy dynamiczny rozwój rynku usług łączności gwarantujących dostęp do szerokopasmowego internetu. To z kolei sprzyja gwałtownemu wzrostowi popularności handlu elektronicznego (choć dość silny efekt ROPO – ang. research on-line, purchase off-line – w dalszym ciągu występuje).

Najczęściej porównującymi ofertę sprzedawców oraz dokonującymi zakupów internetowych są osoby młode, pracujące i coraz lepiej zarabiające (tzw. pokolenie HENRY), choć sklepy internetowe stają się coraz bardziej popularne niezależnie od tzw. „metryczki” kupującego, czyli jego przynależności do danej grupy społeczno-ekonomicznej. W 2019 r. ponad połowa Polaków w okresie 12 miesięcy przynajmniej raz zrobiła zakupy w internecie, podczas gdy w 2004 r. odsetek ten wynosił zaledwie 5 proc., a zakupy on-line są zazwyczaj bardzo pozytywnie postrzegane.

Wielkość rynku e-commerce w Polsce dynamicznie wzrasta. Według danych Euromonitora wielkość rynku transakcji elektronicznych w cenach bieżących i po oczyszczeniu z wpływu podatków pośrednich była szacowana na zaledwie 1,4 mld zł w 2004 r. Wraz z rosnącą popularnością zakupów on-line rynek wzrósł do 30 mld zł w 2018 r. (średnioroczna stopa wzrostu w okresie 2004-2018 wyniosła 22,5 proc.), choć niektóre szacunki wskazywały, że rynek handlu elektronicznego mógł być wart w tym roku już ponad 50 mld zł.

Dynamicznie rozwijającym się segmentem rynku e-commerce w Polsce – i nie tylko – jest rynek m-commerce – zakupów elektronicznych dokonywanych przez telefon komórkowy lub tablet (w 2011 r. rynek ten był wyceniany na niespełna 300 mln zł, a w 2018 r. jego wartość wzrosła już do ok. 4,9 mld złotych, ze średnioroczną stopą wzrostu ponad 40 proc.). Wraz z dalszym rozwojem społeczeństwa informacyjnego w Polsce wzrastać będzie również znaczenie rynku cross-border e-commerce – zakupów on-line u zagranicznych sprzedawców. Jednak pomimo tak dynamicznego rozwoju handlu elektronicznego, przeciętna wartość koszyka zakupów on-line w przeliczeniu na internautę w Polsce jest niższa niż w krajach wysoko rozwiniętych, podobnie jak w przypadku rynku detalicznego ogółem.

Ekspansja e-commerce sprawia, że rynek zakupów on-line staje się w ostatnich latach istotną częścią rynku sprzedaży detalicznej nie tylko w Polsce, ale i w innych rozwiniętych i wschodzących gospodarkach. W 2004 r. rynek handlu elektronicznego nie przekraczał 2,6 proc. całego rynku sprzedaży detalicznej w krajach, w których rozwinął się stosunkowo najwcześniej (tj. Stanach Zjednoczonych i Wielkiej Brytanii). Z kolei w 2018 r. udział sprzedaży internetowej w rynku detalicznym w wybranych gospodarkach kształtował się na średnim poziomie ok. 10 proc. Niemal jedna czwarta wszystkich transakcji w handlu detalicznym w Chinach została zawarta on-line (głównie dzięki ekspansji krajowych gigantów e-commerce). Nieco mniej, ok. 10-17 proc. rynku detalicznego, stanowiły zakupy internetowe w takich krajach jak Wielka Brytania, Dania, Holandia, Stany Zjednoczone, Czechy, Niemcy czy Belgia.

Zakupy przez telefon komórkowy mają być najszybciej rozwijającą się gałęzią handlu elektronicznego.

W Polsce transakcje handlu elektronicznego w 2018 r. stanowiły 7 proc. sprzedaży detalicznej. Prognozy wskazują, że w najbliższych latach rynek e-commerce będzie w dalszym ciągu rósł znacznie szybciej niż tradycyjna sprzedaż detaliczna w tych gospodarkach, przy czym robienie zakupów przez telefon komórkowy ma być zdecydowanie najszybciej rozwijającą się gałęzią handlu elektronicznego.

Wzrost znaczenia e-commerce oraz internetu w procesach biznesowych przykuł uwagę ekonomistów – zaczęto rozważać wpływ tzw. procesu digitalizacji – wykorzystania nowoczesnych technologii cyfrowych przez konsumentów i przedsiębiorstwa – na produkcję, konsumpcję, wydajność, strukturę zatrudnienia czy ceny.

Baby Boomers w Polsce: pokolenie wykluczone z rynku e-commerce?

Rozwój rynku handlu elektronicznego jest nieodzownie powiązany z cyfrowym postępem technologicznym, umożliwiającym szybkie porównywanie jakości i cen oferowanych produktów i usług. Sprzyja to wysokiej przejrzystości rynku, łatwości monitorowania konkurencji, niskim kosztom operacyjnym i poszukiwań oraz niewielkim barierom wejścia globalnych firm na rynki lokalne. Atrakcyjna oferta w sklepach internetowych zachęca konsumentów wyszukujących informacje w internecie do coraz częstszego dokonywania zakupów w kanale internetowym, a istotne bariery w dokonywaniu zakupów w ten sposób – m.in. te związane z bezpieczeństwem czy dostawami – systematycznie zanikają.

Rozwój rynku e-commerce oddziałuje dezinflacyjnie.

Wzrost świadomości klientów prowadzi zatem do silnej konkurencji pomiędzy tradycyjnymi i internetowymi kanałami sprzedaży. W efekcie zachodzenia tych procesów rozwój rynku e-commerce oddziałuje dezinflacyjnie, na co wskazują analizy ekonometryczne – wzrost odsetka osób dokonujących zakupów on-line o 1 pkt proc. obniża przeciętnie inflację o 0,1 pkt. proc. Należy jednak traktować ten szacunek z ostrożnością jako pewną górną granicę wpływu e-commerce na ceny ze względu na bardzo krótką próbę oraz trudne do wyizolowania efekty związane ze zmianami konkurencyjności oraz struktury rynku.

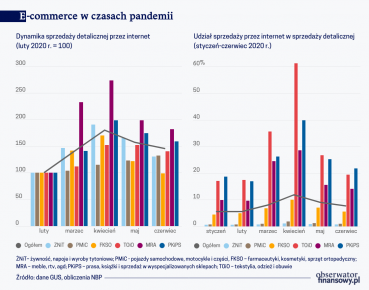

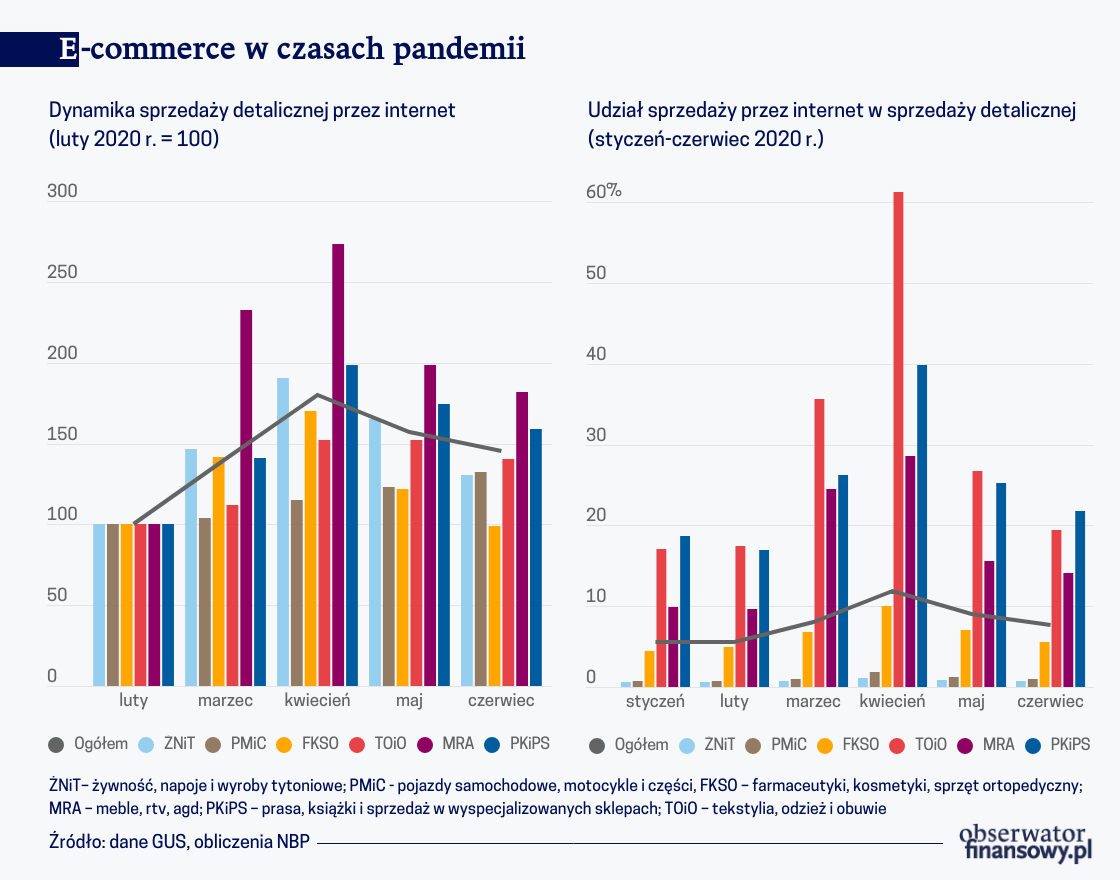

Rozwój pandemii COVID-19 i związane z nim obostrzenia społeczno-gospodarcze zrewolucjonizowały (przynajmniej krótkoterminowo) zwyczaje zakupowe Polaków. W trosce o swoje bezpieczeństwo i zdrowie konsumenci najpierw dokonali zakupów o charakterze przezornościowym w bezprecedensowej skali a następnie przenieśli znaczną ich część do sieci. Ta nagła zmiana preferencji spowodowała, że sklepy funkcjonujące w oparciu o kanał e-commerce odnotowały wyraźne wzrosty sprzedaży, a te tradycyjne częściowo zdecydowały się na rozwój kanału sprzedaży on-line. To pokazuje, że tak zwana wielokanałowość sprzedaży (ang. omnichannel) jest coraz bardziej istotną cechą handlu. O bezprecedensowym wzroście znaczenia kanału e-commerce świadczą m.in. dane GUS – sprzedaż detaliczna przez internet wzrosła w marcu i kwietniu br. o blisko 80 proc. względem lutego br. (istotny wzrost dynamiki sprzedaży dotyczył większości gałęzi handlu), a jej udział w sprzedaży detalicznej ogółem sięgnął niemal 12 proc. w kwietniu br.

Rynek e-commerce będzie w najbliższych latach rozwijał się szybciej niż tradycyjny rynek detaliczny.

Wraz z otwieraniem gospodarki zakupy internetowe straciły nieco na popularności. Mimo to okres największych obostrzeń unaocznił konsumentom wygodę i bezpieczeństwo związane z zakupami w sieci, a przedsiębiorcom wskazał na istotność tego kanału sprzedaży i konieczność dalszego jego rozwoju (m.in. zwiększenia dostępności terminów dostaw w sytuacji wyraźnego wzrostu popytu czy oferowanie nowych usług, np. w ramach kanału phygital łączącego sposób dokonywania zakupów tradycyjnych z tymi on-line). Należy przypuszczać, że rynek e-commerce będzie w najbliższych latach rozwijał się zdecydowanie szybciej niż tradycyjny rynek detaliczny.

Pandemia COVID-19 przyczyniła się między innymi do ekspansji rynku e-grocery, branży internetowej sprzedaży artykułów spożywczych o niewielkiej skali działalności (niecały 1 mld zł przychodów w 2018 r. wg danych Euromonitor). Brak popularności tego kanału wynika głównie z braku konkurencyjności cenowej tego formatu, rozwiniętego rynku dyskontów będących w bliskiej odległości od domu czy licznych ograniczeń – przykładowo braku możliwości zakupu alkoholu czy świeżej lub mrożonej żywności poza największymi miastami i w najbliższych im miejscowościach.

Potencjał wzrostu kanału sprzedaży żywności przez internet jest niewielki.

W tych warunkach silny wzrost popytu przezornościowego oraz przejściowe ograniczenie funkcjonowania części sklepów stacjonarnych w okresie pandemii skłoniły detalistów do rozpoczęcia szybkiej transformacji cyfrowej i tym samym dostosowanie się do realiów i nowych przyzwyczajeń zakupowych klientów. Dla przykładu, platforma sklepów internetowych Shoper zanotowała w pierwszym kwartale br. wzrost liczby zamówień na rynku e-grocery o ponad 200 proc. Należy przypuszczać, że o ile rynek e-commerce w dalszym ciągu będzie się rozwijał dynamicznie w Polsce, o tyle potencjał wzrostu kanału sprzedaży żywności przez internet jest niewielki, a format ten będzie jedynie pewnym uzupełnieniem tradycyjnej oferty, zwłaszcza w dużych miastach i dla klientów, których odstrasza noszenie ciężkich zakupów.

Na potwierdzenie prawdziwości powyższych słów można wskazać, że w okresie pandemii COVID-19 swoją pozycję sprzedażową umocniły właśnie dyskonty, podczas gdy wyraźne straty odnotowały przede wszystkim hipermarkety. Według danych Nielsena, sprzedaż żywności w dyskontach w ujęciu narastającym do końca kwietnia br. była wyższa o 13,6 proc. rdr. Dla porównania, w hipermarketach sprzedaż narastająco po pierwszych czterech miesiącach 2020 r. była niższa o 20,4 proc. rdr. W marcu br. polscy konsumenci robili w dyskontach część zakupów na zapas, z kolei w kwietniu wybierali ten format sklepów w ramach wielkanocnych zakupów świątecznych. Dyskonty zyskiwały na znaczeniu dzięki dużej liczbie placówek, korzystnej lokalizacji oraz skutecznym działaniom podejmowanym przez sprzedawców detalicznych mającym na celu dopasowanie strategii zakupowych do wymogów związanych z bezpieczeństwem (np. kasy samoobsługowe). Ponadto w okresie pandemii sklepy te kontynuowały strategię intensywnych kampanii reklamowych, zachęcając do dziennych i nocnych zakupów, aby umożliwić konsumentom zakup niezbędnych produktów w atrakcyjnych cenach.

Konieczność zapewnienia bezpieczeństwa, zarówno konsumentów, jak i sprzedających stanowi zupełnie nowe wyzwanie dla rynku. Detaliści mogą temu sprostać za pomocą innowacji technologicznych wdrażanych w ostatnich latach, raczej z myślą o wzroście wydajności i ograniczaniu kosztów aniżeli obostrzeniach związanych z pandemią. W szczególności, w dalszym ciągu upowszechniają się kasy samoobsługowe, cechujące się stosunkowo wysoką wydajnością – obsługą kilku kas tego typu najczęściej zajmuje się jeden pracownik, który pomaga rozwiązywać problemy związane ze skanowaniem artykułów czy obsługą urządzenia. Kolejnym rozwiązaniem, które zaczynają wdrażać przede wszystkim duże sieci handlowe, są sklepy bezobsługowe. Tego typu rozwiązania funkcjonują dotychczas w większych ośrodkach miejskich, a korzystają z nich zwłaszcza młodzi. Kwestia bezpieczeństwa oraz wymóg dystansowania społecznego najprawdopodobniej przyczynią się do upowszechnienia się tego typu rozwiązań w kanale sprzedaży tradycyjnej na większą niż dotychczas skalę.

W najbliższych latach należy oczekiwać dalszego wzrostu koncentracji rynku detalicznego w Polsce.

2020 rok to także postępująca konsolidacja w ramach nowoczesnych kanałów sprzedaży detalicznej. Zalicza się do nich przejęcie hiper- i supermarketów jednego z czołowych graczy na polskim rynku detalicznym przez duńskiego dyskontera. Transakcja ta wpisuje się w istniejący już trend – w najbliższych latach należy oczekiwać dalszego wzrostu koncentracji rynku detalicznego w Polsce, wynikającego również z postępującej ekspansji nowoczesnych kanałów sprzedaży kosztem spadku znaczenia tradycyjnego, rozdrobnionego handlu. W warunkach wysokiej konkurencji, spadku marż i obowiązujących regulacji prawnych obecna i przyszła strategia podmiotów działających na rynku sprzedaży detalicznej najpewniej opierać się będzie z jednej strony na utrzymywaniu niskich cen, a z drugiej na zapewnianiu dostępu do produktów wysokiej jakości w dogodnych dla klientów lokalizacjach. Istotnym czynnikiem wpływającym na poprawę konkurencyjności będą inwestycje w innowacje technologiczne, jak również umiejętność elastycznego reagowania na zmieniające się otoczenie rynkowe i preferencje zakupowe konsumentów.

Opinie wyrażone przez autorów nie wyrażają oficjalnego stanowiska NBP.

Artykuł powstał na bazie analiz ekonomistów NBP w zakresie stanu i perspektyw rynku detalicznego w Polsce.

Skład autorski: Jan Baran, Aneta Błażejowska, Michał Gradzewicz, Jan Hagemejer, Aleksandra Hałka, Ewa Huszczonek, Adam Juszczak, Paweł Macias, Jakub Mućk, Damian Stelmasiak, Karol Szafranek, Grzegorz Szafrański

Nadzór merytoryczny: Piotr Szpunar, Jacek Kotłowski

Opracowanie: Aneta Błażejowska, Karol Szafranek

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.