Dekarbonizacja światowej żeglugi wpisuje się w cele ONZ w zakresie osiągnięcia poziomów emisji gazów cieplarnianych zero netto do połowy stulecia i jest powiązana ze strategią Fit for 55 Unii Europejskiej, która zakłada zmniejszenie do roku 2030 emisji o 55 proc. w odniesieniu do roku 1990.

Transport morski odpowiada globalnie za ponad 80 procent transportu towarów i niemal w całości oparty jest na paliwach kopalnych, głównie w postaci ciężkiego oleju opałowego, który przy stosunkowo niewielkiej ilości umożliwia statkom pokonywanie dużych odległości. To przekłada się na emisję ponad 1,2 gigaton dwutlenku węgla, co stanowi trzy procent całkowitego wolumenu emisji na świecie. To relatywnie niedużo, bo transport drogowy odpowiada za ponad dwie trzecie emisji związanych z przewozem towarów i osób. Gdyby porównać emisje generowane przez transport morski z emisjami państw, to żegluga znalazłaby się w niechlubnym gronie 10 największych emitentów gazów cieplarnianych. Jednak przewozy morskie stoją także za 9 proc. emisji tlenku siarki i 18 proc. tlenku azotu rocznie – szkodliwych substancji zanieczyszczających atmosferę, które wpływają na układ oddechowy i powodują kwaśne deszcze. Ciężki olej opałowy powoduje także powstawanie sadzy, która oprócz zaciemniania powierzchni Arktyki i nasilenia globalnego ocieplenia, stwarza zagrożenie dla zdrowia ludzkiego, w postaci chorób układu oddechowego i krwionośnego. Emisje w analizowanym obszarze szybko rosną i w ciągu ostatniej dekady zwiększyły się aż o 20 procent. Przyczyniała się także do tego wojna w Ukrainie, ponieważ przewoźnicy musieli poszukiwać dłuższych, alternatywnych szlaków morskich i realizować rejsy długodystansowe z USA i Brazylii. Dlatego zeszły rok pod względem emisji na morzu był rekordowy.

Emisje będą dalej rosły, bo wielkość handlu morskiego ma się potroić do połowy stulecia. Wtedy osiągnąć one mogą 130 proc. wielkości z roku 2008. Jak wskazują szacunki World Resource Institute, aby dostosować się do wymogów Porozumienia Paryskiego z 2015 roku polegającego na utrzymaniu wzrostu temperatury globu poniżej 1,5° C do połowy stulecia, do 2030 r. od 5 do 17 proc. paliwa żeglugowego musiałoby stanowić paliwo zeroemisyjne, a do 2050 r. około 90 procent. Badania Ocean Panel, czyli Panelu Wysokiego Szczebla ds. Zrównoważonej Gospodarki Oceanicznej dowodzą, że środki mające na celu dekarbonizację żeglugi mogą skutkować roczną oszczędnością emisji w wysokości 2 gigaton CO2 w 2050 r. – co odpowiada redukcji liczby samochodów na drogach świata o 400 mln sztuk rocznie.

Zapewnienie bezemisyjnej światowej żeglugi wiązać się jednak będzie z poważnymi inwestycjami. Jak wylicza Konferencja ONZ ds. Handlu i Rozwoju (UNCTAD) na dekarbonizację statków do 2050 r. potrzebne będzie 8–28 miliardów dolarów rocznie, a na inwestycje infrastrukturalne związane z zielonymi paliwami od 28 do 90 miliardów dolarów rocznie. Analizy szwajcarskiego banku UBS wskazują na jeszcze wyższe koszty: inwestycje w infrastrukturę pochłaniać mają od 0,9 do 1,7 biliona dolarów rocznie w latach 2030-2050, a to równe jest jednemu procentowi transformacji światowej energetyki; koszty paliwa to z kolei od 196 do 261 mld dolarów rocznie.

Paliwa alternatywne

Na razie trudno określić jakie paliwa docelowo zastąpią na statkach olej. Dziś wiele wskazuje na to, że mogą rozwinąć się napędy hybrydowe zasilane gazem, zielonym amoniakiem i metanolem oraz wodorem i biopaliwami. Przedstawiciele sektora żeglugowego i branż pokrewnych zawiązali już rozliczne sojusze dla promowania dekarbonizacji żeglugi. Należą do nich na przykład: Blue Sky Maritime Coalition, Global Maritime Forum czy Maersk McKinney Moller Center for Zero Carbon Shipping i Zero Emission Shipping Mission. Warto też wspomnieć o inicjatywie Green Shipping Challenge powołanej do życia przez USA i Norwegię podczas konferencji klimatycznej COP27, która zachęca rządy, porty i przedsiębiorstwa związane z gospodarką morską do podejmowania zobowiązań na rzecz zerowej emisji netto.

Jak dotąd jednak jedynym opłacalnym paliwem alternatywnym dla żeglugi okazał się skroplony gaz ziemny (LNG), który jest używany od około 20 lat. To paliwo kopalne, które emituje około jedną czwartą mniej dwutlenku węgla niż konwencjonalne paliwa żeglugowe. Jednak generuje emisję metanu, który jest groźniejszy dla klimatu niż CO2 bo silniki napędzane tym paliwem emitują do 70 proc. więcej gazów cieplarnianych w całym cyklu życia statku niż konwencjonalne napędy. Co więcej, gdyby żegluga przeszła na niskoemisyjne jednostki napędowe do roku 2030 armatorzy mogliby ponieść straty sięgające 850 mld dolarów, a statki stałyby się uwięzionymi aktywami, tracąc zasadniczą część swojej wartości.

Dla armatorów coraz większego znaczenia nabiera więc kwestia wyboru napędów do projektowanych jednostek. Tym bardziej, że światowa flota handlowa się starzeje. Na początku bieżącego roku przeciętny wiek statku wynosił 22,2 lata, czyli o dwa lata więcej niż 10 lat temu, a połowa obecnie pływającej floty ma 15 lat. Jak podaje UNCTAD, 21 proc. zamówionych już przez armatorów statków przynajmniej w części wykorzystywać ma paliwa alternatywne. W zielone paliwo w postaci metanolu inwestuje już duński konglomerat żeglugowo-transportowy Maersk. Firma zamówiła już 19 statków dwupaliwowych wykorzystujących metanol. Pierwszy ma zostać przekazany do eksploatacji niebawem, a operator deklaruje przewóz 25 proc. ładunków oceanicznych transportem ekologicznym do 2030 roku. Zamówienia na statki napędzane metanolem chce także realizować chińskie COSCO. Związek ten wytwarzany jest z wychwyconego dwutlenku węgla i czystego wodoru (wodór wytwarzany przy użyciu energii odnawialnej). Jego spalanie wytwarza pewne ilości dwutlenku węgla, ale emisje innych związków (siarki i azotu) są eliminowane w blisko 100 procentach. Metanol można już stosować na istniejących statkach, ponieważ może być przechowywany w postaci cieczy w temperaturze atmosferycznej, a obiekty do jego magazynowania znajdują się już w 88 ze 100 największych portów świata. Największą przeszkodą w jego stosowaniu jest pozyskiwanie składników. Infrastruktura do wychwytywania dwutlenku węgla i pozyskiwania wodoru przy użyciu zasobów odnawialnych nie jest jeszcze dostępna na dużą skalę, co prowadzi do wysokich kosztów. Inwestuje w nią kalifornijska firma WasteFuel, która będzie produkować paliwo na bazie organicznych odpadów komunalnych, które składowane generowałyby emisje metanu.

Obiecującym źródłem napędu może być amoniak, paliwo wodorowo-azotowe. Międzynarodowa Agencja Energetyczna (IEA) prognozuje, że do 2050 r. może on pokrywać 45 proc. zapotrzebowania na paliwo żeglugowe. Australijska grupa wydobywcza Fortescue pracuje nad przystosowaniem silników do pracy na amoniaku, natomiast fińska firma zajmująca się energetyką i technologiami morskimi Wartsila, będąca częścią konsorcjum UE, zademonstruje zastosowanie technologii w warunkach laboratoryjnych w ciągu kilku miesięcy. Amoniak praktycznie nie emituje CO2 i jest stosunkowo tani w porównaniu z innymi paliwami zeroemisyjnymi. Wymaga jednakże przestrzegania znacznie wyższych parametrów w zakresie bezpieczeństwa i sprzętu ochronnego, co związane jest z jego toksycznością. Personel pokładowy i lądowy musi być specjalnie przeszkolony aby zapobiegać powstawaniu wycieków a projekty jednostek pływających muszą uwzględniać wysokie wymogi bezpieczeństwa co podnosi koszty budowy i eksploatacji.

Podobna sytuacja ma miejsce z wodorem, nietoksycznym paliwem odnawialnym, które spala się przy zerowej emisji dwutlenku węgla. Jest jednak łatwopalny, co oznacza, że statki muszą być wyposażone w kosztowną infrastrukturę umożliwiającą przechowywanie gazu w temperaturze kriogenicznej czyli -253o Celsjusza, co osiąga się poprzez zwiększanie ciśnienia. Najmniej rozpoznane są w tej chwili zastosowania w żegludze biopaliw (biomasa i tłuszcze zwierzęce), a ich wykorzystanie mogłoby się wiązać z uszczerbkiem w produkcji żywności. Na obecnym etapie trudno się spodziewać aby szeroko stosowana była do rejsów dalekomorskich energia elektryczna. Z uwagi na pojemność baterii może być stosowana co najwyżej na małych jednostkach w żegludze przybrzeżnej i wspomagana energią wiatrową.

Plan IMO

Kwestiami związanymi z obniżaniem emisyjności paliw morskich od ponad dekady zajmuje się zrzeszająca 175 państw Międzynarodowa Organizacja Morska (IMO). W 2011 roku ustaliła ona minimalne wymagania w zakresie efektywności paliwowej dla statków, ustanawiając pierwszy w historii obowiązkowy system redukcji emisji gazów cieplarnianych w sektorze transportu międzynarodowego. W zeszłym roku organizacja zobowiązała armatorów do obliczania osiągniętego wskaźnika efektywności energetycznej istniejących statków (EEXI) oraz gromadzenia danych na potrzeby raportowania rocznego operacyjnego wskaźnika intensywności emisji dwutlenku węgla. Zasady te weszły w życie w bieżącym roku. Docelowo jednostki pływające objęte zostaną ratingiem, tak aby ocena „A” oznaczała najwyższą efektywność węglową, a „E” najniższą. Jeśli jednostka pływająca otrzyma ocenę „D” lub ”E” przez trzy lata z rzędu jej operator lub właściciel musi przedstawić plan zwiększenia jej efektywności węglowej, aby mogła otrzymać przynajmniej ocenę „C”. Obecnie ponad jedna trzecia światowej floty handlowej (masowce, tankowce, kontenerowce) to jednostki nie spełniające wymogów ratingu na takim poziomie. Wartsila wskazuje, że przeważająca liczba eksploatowanych obecnie statków handlowych w wieku 10-15 lat nie spełnia wymogów odpowiadających ratingowi „A” i „B”. Jeśli więc żadne działania nie byłyby podjęte do 2030 roku – 81 proc. obecnie pływających masowców, 57 proc. tankowców i 80 proc. kontenerowców powinno zostać wyłączonych ze światowej floty handlowej – wskazuje fiński think tank.

Kolejny krok w kierunku dekarbonizacji żeglugi IMO uczyniła w lipcu w Londynie, przedstawiając strategię redukcji gazów cieplarnianych (GHG). Jednak swoistym zgrzytem w ustaleniach jest nieostre zobowiązanie państw członkowskich do osiągnięcia poziomu emisji netto „,mniej więcej około połowy stulecia” co wywołało krytykę wielu organizacji ekologicznych. Tym bardziej, że nie wprowadzono mechanizmu opłaty transportowej związanej z wysokością emisji, a w końcowym dokumencie mowa jest jedynie o parametrze ekonomicznym, który ustalany byłby na podstawie cen emisji GHG na morzu. Jego szczegóły mają być opracowane do końca przyszłego roku. Kraje członkowskie zgodziły się jednak na „orientacyjne etapy kontrolne”, aby zmniejszyć całkowite roczne emisje gazów cieplarnianych z żeglugi międzynarodowej o co najmniej 20 proc., dążąc do osiągnięcia poziomu 30 proc. do 2030 r. w porównaniu z rokiem 2008 oraz zmniejszyć całkowite emisje GHG o co najmniej 70 proc., dążąc do redukcji o 80 proc. do 2040 r. w porównaniu z 2008 rokiem. Rozczarowania wynikami konferencji IMO nie krył minister ds. klimatu Vanuatu, kraju wyspiarskiego najbardziej zagrożonego skutkami podnoszenia się poziomu światowych akwenów morskich. Wskazał on, że ustalenie opłat za emisje to jedyny i najefektywniejszy sposób zapobiegania niszczycielskim skutkom globalnego ocieplenia.

Regulacje UE

Cele Unii Europejskiej dotyczące dekarbonizacji żeglugi wynikają ze strategii Fit for 55, która zmierza do zmniejszenia emisji dwutlenku węgla do końca bieżącej dekady o 55 proc. w porównaniu z 1990 rokiem. Już od 2018 roku duże statki, ładujące lub rozładowujące ładunki lub pasażerów w portach Europejskiego Obszaru Gospodarczego (EOG) muszą monitorować i raportować powiązane emisje CO2. Przyjęte w maju bieżącego roku zasady stanowią, że od stycznia 2024 r. unijny system handlu uprawnieniami do emisji (EU ETS) zostanie rozszerzony o emisje CO2 ze wszystkich dużych statków (o pojemności brutto 5 tys. ton i większej) wpływających do portów UE, niezależnie od bandery, pod jaką pływają. System docelowo obejmować będzie:

połowę emisji z rejsów rozpoczynających się lub kończących poza UE (umożliwiając krajowi trzeciemu podjęcie decyzji o odpowiednich działaniach w odniesieniu do pozostałej części emisji);

całość emisji występujących pomiędzy dwoma portami UE oraz gdy statki przebywają w portach UE.

System ma być wdrażany etapami i objąć 40 proc. emisji w 2024 roku i 70 proc. w 2026 roku, aby w kolejnym mieć zastosowanie do całości emisji. Emisje z transportu morskiego wliczane będą do ogólnego limitu ETS, który określa maksymalną ilość gazów cieplarnianych, jaka może zostać wyemitowana w ramach systemu. Pułap jest z czasem zmniejszany, aby zapewnić wkład wszystkich sektorów objętych systemem EU ETS w realizację celów klimatycznych UE. Będzie to zachęcać do efektywności energetycznej, stosowania rozwiązań niskoemisyjnych i zmniejszania różnic cenowych między paliwami alternatywnymi a tradycyjnymi paliwami morskimi. To także bodziec do zastosowania energii o zerowej emisji w czasie postoju w portach, a gdy jednostka nie będzie dysponowała takimi możliwościami od roku 2030 korzystanie z energii lądowej będzie obowiązkowe. W praktyce przedsiębiorstwa żeglugowe będą nabywać i oddawać (wykorzystywać) uprawnienia do emisji EU ETS za każdą tonę zgłoszonej emisji CO2 w ramach systemu EU ETS. Rolą organów administracyjnych państw członkowskich UE będzie zapewnienie zgodności przy zastosowaniu podobnych zasad, jak w przypadku pozostałych sektorów ETS.

Podsumowując, proces dekarbonizacji światowej żeglugi nie będzie przedsięwzięciem tanim. Międzynarodowa Izba Żeglugi (ICS) ocenia, że branża żeglugowa będzie potrzebować tyle energii odnawialnej, ile jest obecnie produkowane na całym świecie tj. do 3000 terawatogodzin (TWh), aby osiągnąć swoje cele zerowej emisji netto. To musi się odbić na wzroście kosztów frachtu i podróży morskich, szczególnie w ciągu kilku najbliższych lat, dopóki technologie związane z produkcją hybrydowych układów napędowych i paliw nie osiągną odpowiedniej skali rynkowej. Relatywnie w największym stopniu kosztami dekarbonizacji mogą zostać obciążone małe rozwijające się państwa wyspiarskie i kraje najsłabiej rozwinięte, które opierają się na transporcie morskim. Dlatego, aby zapewnić sprawiedliwą transformację, UNCTAD wzywa do wprowadzenia globalnych i uniwersalnych ram regulacyjnych dotyczących dekarbonizacji żeglugi, które uwzględniałyby specyfikę tej grupy krajów.

Unijny system ETS ma 18 lat. Bilans jego działania prowadzi do niejednoznacznych wniosków. Pewne jest natomiast, że Europa chce przewodzić zielonej rewolucji i od tego nie ma odwrotu. A skoro tak, to róbmy wszystko, by inwestować w technologie i ograniczać koszty dla przemysłu i konsumentów.

Przed inwazją Rosji na Ukrainę UE planowała rozszerzenie systemu handlu uprawnieniami do emisji. Tymczasem ożywienie gospodarcze po pandemii doprowadziło do zwiększenia popytu na nośniki energii, a wojna na Ukrainie dodatkowo podbiła ich cenę i skomplikowała politykę ustalania opłat za emisję dwutlenku węgla.

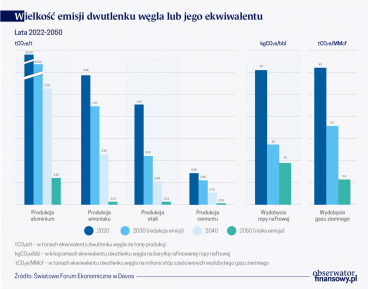

Aż 80 proc. emisji dwutlenku węgla w przemyśle powstaje przy produkcji stali, aluminium, cementu, amoniaku i przy wydobyciu ropy i gazu. Świat może zredukować je za 30 lat niemal do zera, ale przedtem musiałby zainwestować ponad 2 bln dolarów w nowe technologie plus dwa razy tyle w infrastrukturę.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Pierwszym prezesem Banku Polskiego SA został Stanisław Karpiński - wybitny ekonomista, bankowiec i minister skarbu. Jako teoretyk i praktyk cieszył się niekwestionowanym autorytetem zarówno w środowisku bankowym, jak i politycznym.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.