Wszystkie kraje chcą szybko pokonać kryzys gospodarczy po pandemii COVID-19, ale szczególnie mocno dotknął on wschodzące gospodarki Europy i Azji Środkowej, będące w trakcie transformacji.

Ta grupa państw obejmuje cały były Związek Radziecki, byłą Jugosławię i dawne centralnie planowane gospodarki Europy Środkowej i Wschodniej, z wyłączeniem tych, które są już klasyfikowane jako kraje o wysokich dochodach. Mediana spadku realnego PKB w tych krajach wyniosła w 2020 roku 4,3 proc., czyli około dwukrotnie więcej od średniej dla wszystkich krajów wschodzących i rozwijających się na świecie oraz dwukrotnie więcej od mediany wartości spadku PKB (1,8 proc.) zanotowanego przez te państwa w 2009 roku w następstwie światowego kryzysu finansowego.

Skala recesji w gospodarkach wschodzących Europy i Azji Środkowej oraz w innych częściach świata wzbudziła obawy o ewentualne powstanie „blizn na gospodarce” i tzw. efektu histerezy, w ramach którego recesja skutkuje obniżeniem długoterminowego produktu potencjalnego. Władze na całym świecie stanęły przed zadaniem znalezienia punktu równowagi. Jak oddalić groźbę „efektu blizn gospodarczych”, a jednocześnie zminimalizować ryzyko przegrzania gospodarki lub pogłębienia nierównowag – włącznie ze wzrostem ryzyka fiskalnego – na skutek zbyt intensywnej lub długotrwałej reakcji systemowej?

Koronawirus, histereza i przyszłość pracy

Czym właściwie jest histereza? Zgodnie z koncepcją histerezy, głęboka recesja może pozostawiać trwałe „blizny” (generować straty) po stronie podażowej gospodarki, które obniżają poziom długoterminowej produkcji potencjalnej. Powstanie takich „blizn” może nastąpić w wyniku ograniczenia inwestycji kapitałowych na skutek recesji albo obniżenia łącznego kapitału ludzkiego na skutek bezrobocia i ewentualnie zniechęcenia części społeczeństwa do aktywnego udziału w rynku pracy. Koncepcja histerezy ma istotne konsekwencje dla analizy kosztów i korzyści polityki stabilizacji makroekonomicznej w głębokich recesjach, takich jak obecna recesja związana z pandemią COVID-19. W kilku badaniach empirycznych przedstawiono dowody na występowanie efektu histerezy po recesjach, w tym zwłaszcza po kryzysie lat 2007-2009 (ta recesja bywa nazywana Wielką Recesją), chociaż większość badań koncentrowała się na krajach o wysokich dochodach.

Co się stało w czasie Wielkiej Recesji z 2009 roku?

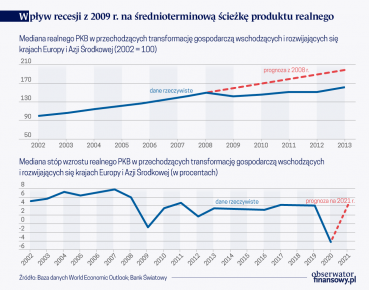

W naszym niedawnym badaniu analizujemy wpływ recesji z 2009 roku na późniejszą średnioterminową ścieżkę produktu realnego. Wykresy pokazują odpowiednio ewolucję mediany realnego PKB oraz wzrostu we wschodzących i rozwijających się krajach transformacji gospodarczej w Europie i Azji Środkowej po recesji związanej z globalnym kryzysem finansowym. Mediana PKB była w 2013 roku niższa o 18 procent w porównaniu z prognozą z 2008 roku. Mediana tempa wzrostu w okresie pięciu lat po 2009 roku była średnio o 3,3 punktu procentowego niższa niż w pięciu latach poprzedzających 2009 rok (w latach 2004-2008 mediana wzrostu wyniosła 6,6 proc. wobec 3,3 proc. w latach 2010-2014).

Pytanie, które stawiamy w naszym badaniu brzmi: czy sama recesja z 2009 roku była czynnikiem sprawczym późniejszego obniżenia się ścieżki produktu realnego w średnim terminie na tle prognoz sprzed recesji. Istnieje kilka innych możliwych przyczyn wystąpienia tej luki. Realny wzrost przed recesją z 2009 roku mógł na przykład być niezrównoważony i nie do utrzymania na dłuższą metę, ponieważ opierał się na nietrwałym i niestabilnym boomie kredytowym, finansowanym przez napływ kapitału zewnętrznego – jak miało to miejsce w przypadku kilku wschodzących i rozwijających się krajów transformacji w Europie i Azji Środkowej. Jest prawdopodobne, że spowolnienie tempa wzrostu po globalnym kryzysie finansowym w wielu krajach wschodzących wynikało z wielu różnych przyczyn.

Długi cień COVID-19: Społeczne reperkusje pandemii

Aby ustalić, czy efekt histerezy był przyczyną spadku produktu realnego po recesji z 2009 roku, oszacowaliśmy regresje między poszczególnymi krajami wykorzystując próbę 65 krajów o średnich dochodach niebędących eksporterami paliw (która obejmowała wszystkie niebędące eksporterami paliw, przechodzące transformację gospodarczą wschodzące i rozwijające się kraje Europy i Azji Środkowej). Zmienną zależną była luka między rzeczywistą wielkością produktu realnego w 2013 roku a wielkością prognozowaną w 2008 roku. Zmienne objaśniające obejmują wzrost realny w 2009 roku wraz ze wskaźnikami zastępczymi dla innych możliwych przyczyn, takich jak niezrównoważony i niemożliwy do utrzymania wzrost przed Wielką Recesją, zmiany w zewnętrznym otoczeniu handlowym oraz zmiany w zakresie czynników strukturalnych lub polityki publicznej wpływające na konkurencyjność gospodarki, a także regionalne zmienne fikcyjne (dummy variables). Stwierdzamy, że występował istotny i dość znaczący parametr histerezy (szacowany współczynnik realnego wzrostu w 2009 roku), który niekorzystnie wpłynął na wielkość realnego PKB w krajach o średnich dochodach w latach następujących po recesji z 2009 roku. Im większy był spadek realnego PKB w 2009 roku, tym większa była luka między rzeczywistym PKB cztery lata później a jego poziomem prognozowanym bezpośrednio przed recesją.

Implikacje dla reakcji fiskalnej na recesję związaną z pandemią

Recesja po pandemii COVID-19, znacznie głębsza od tej z 2009 roku, również może przynieść znaczny efekt „blizn na gospodarce” i histerezy dla przyszłej ścieżki produktu realnego, zwłaszcza w przypadku najbardziej dotkniętych nią gospodarek. Ma to ważne implikacje dla decyzji w zakresie polityki stabilizacyjnej, a zwłaszcza stosowania antycyklicznej polityki fiskalnej. Po pierwsze, w ramach konwencjonalnej teorii makroekonomicznej, korzyści płynące z trafnej polityki stabilizacyjnej, która tłumi lub skraca recesję, ograniczają się do krótkoterminowego wpływu mniejszej lub krótszej recesji na poziom dobrobytu. Jednak występowanie efektu histerezy oznacza, że skuteczna polityka stabilizacyjna przyniesie jeszcze inne korzyści – potencjalnie znacznie większe – wynikające z faktu, że mniejsza/krótsza recesja przełoży się na mniejszy spadek średnioterminowego poziomu produktu potencjalnego.

Skuteczny bodziec fiskalny złagodzi efekt histerezy, a tym samym podniesie poziom produktu realnego w dłuższej perspektywie.

Druga implikacja efektu histerezy dla polityki fiskalnej dotyczy stabilności finansów publicznych. Jedną z wad przeciwdziałania recesji za pomocą ekspansji fiskalnej jest fakt, że powiększa ona deficyt budżetowy, a tym samym podnosi poziom długu publicznego. W wielu wschodzących i rozwijających się krajach transformacji w Europie i Azji Środkowej wskaźniki długu publicznego do PKB gwałtownie wzrosły już w 2020 roku, wskutek łącznego oddziaływania recesji i dyskrecjonalnej polityki fiskalnej: w 2020 roku mediana wzrostu wskaźników długu publicznego do PKB wyniosła w tych krajach osiem punktów procentowych PKB. Jeśli jednak efekt histerezy spowodowany recesją będzie znaczny, a mnożnik fiskalny dodatni, tymczasowy bodziec fiskalny może w dłuższej perspektywie poprawić wskaźniki długu publicznego w porównaniu z sytuacją braku bodźca. Dzieje się tak dlatego, że skuteczny bodziec fiskalny złagodzi efekt histerezy, a tym samym podniesie poziom produktu realnego w dłuższej perspektywie, co z kolei podniesie bazę przychodów publicznych. Długoterminowy wpływ bodźca fiskalnego na budżet będzie zależał od względnych wielkości rocznego wzrostu dochodów publicznych oraz zwiększonych kosztów odsetkowych wynikających z wpływu bodźca fiskalnego na dług publiczny. Jeżeli te pierwsze będą większe niż drugie, wówczas efekt netto dla budżetu będzie dodatni, co z biegiem czasu pozwoli na zmniejszenie długu publicznego (przy założeniu, że wszystkie pozostałe czynniki pozostają niezmienione). Im większy jest parametr histerezy, im większy mnożnik fiskalny i im mniejsza krańcowa stopa oprocentowania długu publicznego, tym bardziej prawdopodobne jest, że tymczasowy bodziec fiskalny będzie miał pozytywny wpływ netto na budżet w dłuższej perspektywie czasowej.

Implikacje dla polityki publicznej

Podsumowując, stwierdzamy, że możliwość wystąpienia efektu histerezy lub „blizn na gospodarce” w wyniku głębokiej popandemicznej recesji w wielu wschodzących i rozwijających się krajach transformacji w Europie i Azji Środkowej wzmacnia argumentację za wdrożeniem dobrze zaprojektowanego antycyklicznego pakietu fiskalnego dla pobudzenia popytu i przywrócenia wzrostu. Przyniesie to bowiem korzyści nie tylko w perspektywie krótkoterminowej, ale i zmniejszy długoterminowe straty produktu potencjalnego. Większość wschodzących i rozwijających się krajów transformacji w Europie i Azji Środkowej wdraża bodźce fiskalne w celu wsparcia gospodarek oraz dochodów ludności. Bodziec fiskalny powinien mieć charakter przejściowy, tak aby nie podważał stabilności finansów publicznych, ale należy unikać przedwczesnego wycofywania środków stymulacyjnych w sytuacji, gdy gospodarka nadal znajduje się w recesji.

Rządy jak banki, chętniej pomagają firmom większym i znanym

Środki stymulacji fiskalnej muszą być dobrze zaprojektowane, zarówno w celu uniknięcia wytworzenia trwałych zobowiązań wydatkowych, jak i maksymalizacji ich efektów mnożnikowych, zwłaszcza ze względu na specyfikę tej recesji, gdzie niektóre sektory gospodarki doświadczyły ograniczeń po stronie podaży z powodu nakazów dystansu społecznego, ograniczeń w podróżowaniu i innych środków wprowadzonych w celu ochrony zdrowia publicznego. Jeżeli środki stymulacji fiskalnej zostaną dobrze dobrane – tak aby były zarówno tymczasowe, jak i maksymalizowały efekt mnożnikowy w czasie trwania recesji – wówczas pomogą one w redukcji zagrożeń dla długoterminowej stabilności finansów publicznych.

Sudharshan Canagarajah– kierownik, jednostka efektywności rozwoju, Wydział Europy i Azji Środkowej, Bank Światowy

Martin Brownbridge – ekonomista

Artykuł pochodzi z serwisu World Bank Blogs.