Kombinacja wysokiej inflacji i zwiększonego poczucia niepewności (także związanego z wojną w Ukrainie) spowodowała renesans zainteresowania tematyką przystąpienia Polski do strefy euro.

Wyrazem tego jest szereg tekstów, które ukazały się ostatnio w prasie. Ich autorzy dopatrywali się korzyści, jakie miałyby wyniknąć z rezygnacji z waluty narodowej (i suwerennego banku centralnego). Osobiście nie podzielam powszechnego entuzjazmu dla rezygnacji ze złotego, czemu dawałem wyraz wielokrotnie. Poniżej raz jeszcze przypominam kilka faktów przemawiających za utrzymaniem własnej waluty.

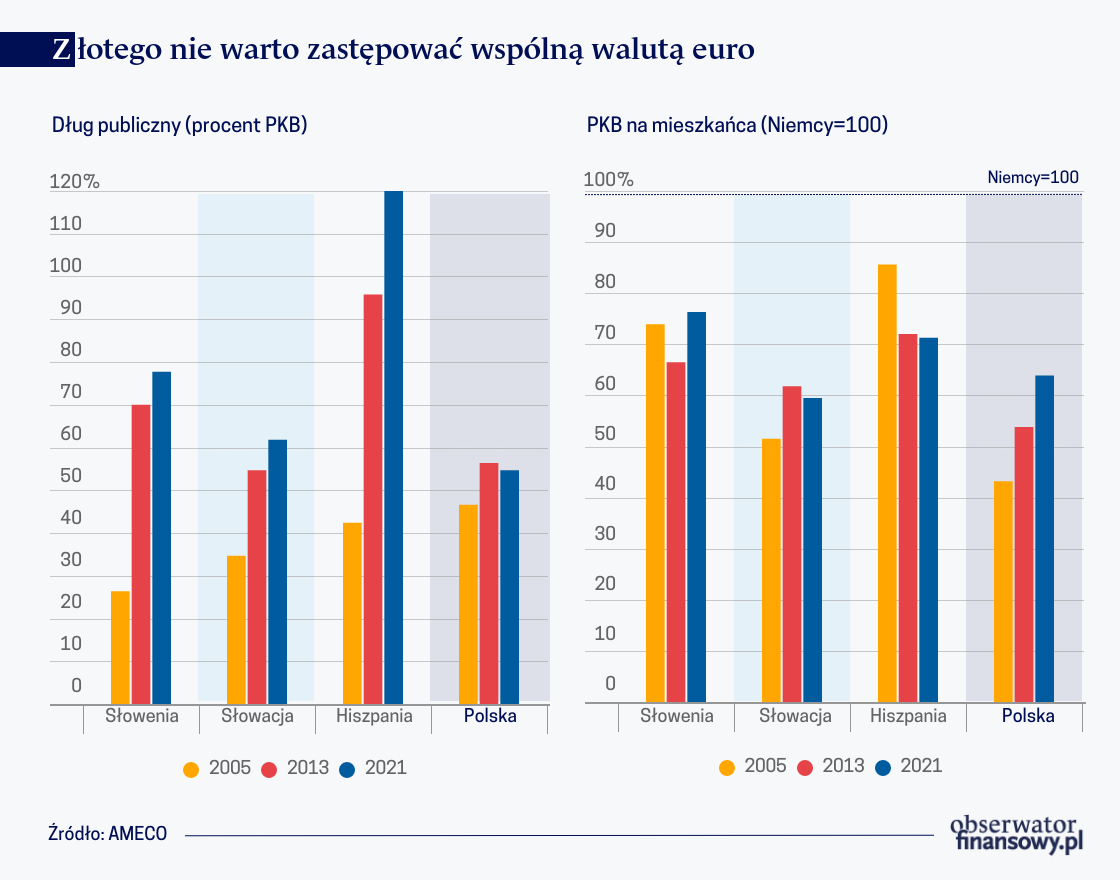

Jest mało prawdopodobne, by przyjęcie euro przyspieszyło wzrost gospodarczy

Zastąpienie waluty narodowej przez euro nie gwarantuje wcale szybszego „doganiania” krajów wysokorozwiniętych. Polska funkcjonująca z własną walutą rośnie szybciej niż np. Słowacja i Słowenia, które przyjęły euro stosunkowo wcześnie po wstąpieniu do UE. Co więcej, Polska mocno poprawia swoją pozycję także wobec słabszych krajów oryginalnej strefy euro. (Są to tzw. PIGS: Portugalia, Włochy, Grecja i Hiszpania, które systematycznie „tracą” w porównaniu np. z Niemcami). Ilustruje to wykres. Zwraca uwagę radykalne „obsunięcie się” Hiszpanii wobec Niemiec, a także nieregularność i niskie tempo postępu (w relacji do Niemiec) zarówno w Słowacji jak i Słowenii. Zauważmy, że wg. Eurostatu Polska, startująca z niskiej pozycji względem Słowacji, już ją wyprzedziła.

Zastąpienie waluty narodowej przez euro nie gwarantuje wcale szybszego „doganiania” krajów wysokorozwiniętych.

Obecność w strefie euro nie dyscyplinuje polityki fiskalnej

Wbrew powszechnym narzekaniom na politykę fiskalną w Polsce (i nadziejom na jej „zdyscyplinowanie” po przyjęciu euro) dług publiczny w Polsce utrzymuje się w ryzach – i to pomimo polityki „rozdawnictwa”. Tymczasem, pomimo różnorakich formalnych obostrzeń, dług ten przeżywa istną eksplozję w strefie euro. Dotyczy to także krajów które „wstąpiły w związek z euro”, nie mając problemu z długiem publicznym. Dług pojawił się z czasem – właśnie „w owym związku”. Fakt ten ilustruje kolejny wykres.

Wadliwa „architektura” strefy euro: „one size fits all”?

Dlaczego kraje strefy euro wykazują tak nadzwyczajną tendencję do gromadzenia długów publicznych – i to pomimo wszystkich tych Traktatów i Paktów mających przecież „dyscyplinować” ich finanse narodowe. I dlaczego ich wzrost gospodarczy jest anemiczny i nieregularny? Dotyczy to także Niemiec, które rosną szybciej niż PIGS – ale i tak całkiem wolno, dużo wolniej niż np. USA.

Dłuższe odpowiedzi na te pytania znaleźć można w literaturze fachowej, dostępnej (choć raczej słabo znanej) w kraju. Krótka odpowiedź: winna jest wspólna polityka pieniężna i wspólna waluta właśnie. „Ojcowie” wspólnej waluty lekkomyślnie zawierzyli doktrynie jednego uniwersalnego rozmiaru pasującego każdemu (one size fits all). Ale jedna i ta sama polityka pieniężna, jedna i ta sama stopa procentowa EBC, aplikowana do rozległego obszaru złożonego z krajów o bardzo różnych charakterystykach makroekonomicznych i strukturalnych nie może być efektywna. Prowadzi do destabilizujących i kosztownych nierównowag w poszczególnych krajach członkowskich, co w konsekwencji przelewa się na całą strefę euro. Ich skutkiem jest nie tylko anemiczny i niestabilny wzrost gospodarczy, ale także wymuszone tym faktem deficyty finansów publicznych. To, że w dłuższej perspektywie strefa euro okazała się strefą sekularnej stagnacji gospodarczej, w dodatku wstrząsanej periodycznymi kryzysami i recesjami, nie jest więc żadnym przypadkiem. Pozostając poza strefą euro Polska rośnie gospodarczo o wiele szybciej i o wiele „zdrowiej” niż kraje, które już dawno zrezygnowały z własnych walut. Własna „suwerenna” waluta okazuje się ważnym czynnikiem wzrostu i stabilności – nawet, gdy od czasu do czasu jej kurs wymienny względem euro zdaje się „wariować”.

Pozostając poza strefą euro Polska rośnie gospodarczo o wiele szybciej i o wiele „zdrowiej” niż kraje, które już dawno zrezygnowały z własnych walut.

Euro i wspólna polityka pieniężna nie gwarantują niskiej inflacji

Czy wysoka obecnie inflacja w Polsce (HICP 11,4 proc. w kwietniu) może przemawiać za tezą, że byłaby ona niższa „w ramach” euro? To, że średnia stopa inflacji dla strefy euro wyniosła w kwietniu 7,4 proc., niewiele mówi o inflacji w poszczególnych krajach eurolandu. A inflacja w tym okresie była naprawdę wysoka w Estonii (19,1 proc.), na Litwie (16,6 proc.), Łotwie (13,1 proc) i Słowacji (10,9 proc.) oraz bardzo wysoka w niektórych „starych” krajach UE: Belgii i Holandii (odpowiednio 9,3 oraz 11,2 proc). Gdzie pewność, że w reżymie euro inflacja w Polsce nie byłaby jeszcze wyższa niż obecnie? Orędownicy jak najrychlejszego przystąpienia do strefy euro należą też do zdecydowanych krytyków zbyt łagodnej (ich zdaniem) polityki NBP. Prześcigają się oni w żądaniach dalszej, szybkiej i radykalnej podwyżki stóp procentowych. Jednak gdyby Polska przyjęła euro, musieliby oni pogodzić się z zerowymi (a nawet nominalnie ujemnymi) urzędowymi stopami procentowymi dyktowanymi przez Europejski Bank Centralny!

Panika (krótkotrwała), jaka zaistniała na rynku walutowym po rosyjskiej inwazji na Ukrainę, ewidentnie udzieliła się też wielu komentatorom ekonomicznym, dziennikarzom i politykom. Postulują oni natychmiastowe podjęcie jakichś ekstraordynaryjnych starań o zastąpienie złotego wspólną walutą europejską. Zdają się oni sądzić, że Polska z własną walutą będzie bardziej narażona na rosyjską agresję niż Polska bez własnej waluty. Jest to przekonanie dość naiwne. Czy kraje bałtyckie są – z tytułu posiadania euro – mniej narażone niż Polska?

Autor jest doradcą Prezesa NBP. Tekst wyraża poglądy autora.

Artykuł został jednocześnie opublikowany w numerze 7. wydania papierowego Obserwatora Finansowego w magazynie weekendowym „Dziennika Gazety Prawnej”, wraz z innymi artykułami autorów piszących dla OF.

W chwili przekazania artykułu do druku nie były dostępne pełne dane dot. inflacji HICP za maj 2022 r.

Na mapie Europy widać podział na Zachód z euro w obiegu i środkowo-wschodnie peryferia z własnymi walutami. O ile nie zdarzy się w świecie coś nie do wyobrażenia, euro sięgnie jednak w końcu Bugu, choć niewykluczone, że wcześniej dopłynie do Dniepru.

Dwaj członkowie pierwszej RPP przystąpili do boju w kampanii przed sejmowym głosowaniem nad kandydatem na stanowisko prezesa NBP i w dwudziestu punktach sformułowali swoją – jakżeby inaczej, sążniście negatywną – opinię o polityce pieniężnej realizowanej przez RPP czwartej kadencji (Bogusław Grabowski i Jerzy Pruski, Bankructwo polityki pieniężnej? Rzeczpospolita 27.04.2022).

Znaczący wzrost globalnej inflacji w ostatnich kwartałach, wzmocniony następstwami rosyjskiej agresji zbrojnej przeciw Ukrainie, skłonił wiele banków centralnych na świecie do zaostrzenia polityki pieniężnej.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.