Na III kwartał 2023 r. banki zapowiadają zaostrzenie kryteriów udzielania wszystkich rodzajów kredytów – wynika z cyklicznej ankiety NBP „Sytuacja na rynku kredytowym”. Jednocześnie banki oczekują dalszego wzrostu popytu na kredyty dla dużych przedsiębiorstw oraz kredyty mieszkaniowe i konsumpcyjne.

„Na III kwartał 2023 r. banki zapowiadają zaostrzenie kryteriów udzielania wszystkich rodzajów kredytów oraz oczekują spadku popytu na kredyty dla MSP, jak również dalszego wzrostu popytu na kredyty dla dużych przedsiębiorstw oraz kredyty mieszkaniowe i konsumpcyjne” – napisano.

Poniżej szczegóły wyników ankiety NBP:

KREDYTY DLA PRZEDSIĘBIORSTW

Polityka kredytowa: brak zmian kryteriów udzielania kredytów dla dużych przedsiębiorstw oraz zaostrzenie dla MSP, uzasadniane pogorszeniem się prognoz sytuacji gospodarczej i wzrostem ryzyka branży połączone z zaostrzeniem większości warunków kredytowych.

Popyt na kredyt: spadek popytu (z wyjątkiem długoterminowych kredytów dla dużych przedsiębiorstw) uzasadniany spadkiem zapotrzebowania na finansowanie inwestycji oraz – pierwszy raz od I kwartału 2021 r. – na finansowanie zapasów i kapitału obrotowego.

Oczekiwania na III kwartał 2023 r.: zaostrzanie kryteriów udzielania wszystkich rodzajów kredytów dla przedsiębiorstw, większe dla MSP; spadek popytu na kredyty ze strony MSP, a wzrost ze strony dużych przedsiębiorstw.

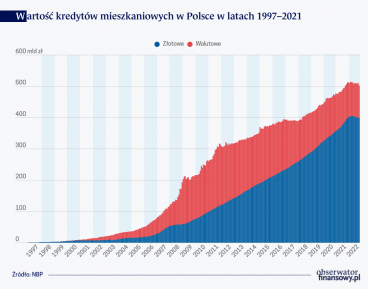

KREDYTY MIESZKANIOWE

Polityka kredytowa: ponowna zmiana profilu polityki kredytowej i jej zacieśnienie motywowane pogorszeniem się prognoz sytuacji gospodarczej oraz jakości portfela kredytów mieszkaniowych, ale jednocześnie łagodzone sytuacją na rynku mieszkaniowym, przy zachowaniu dotychczasowych warunków kredytowania.

Popyt na kredyt: utrzymanie powszechnego wzrostu popytu uzasadniane prognozami sytuacji na rynku mieszkaniowym oraz poprawą sytuacji ubiegających się o kredyt gospodarstw domowych.

Oczekiwania na III kwartał 2023 r.: łagodne zaostrzenie polityki kredytowej oraz dalszy, wysoki wzrost popytu na kredyty mieszkaniowe.

KREDYTY KONSUMPCYJNE

Polityka kredytowa: ponowne zaostrzenie kryteriów polityki kredytowej motywowane m.in. wzrostem udziału kredytów zagrożonych w portfelu kredytowym przy jednoczesnej podwyżce marż kredytowych na kredyty obarczone podwyższonym ryzykiem i pozostałe kredyty, ale również wzroście maksymalnej kwoty kredytu.

Popyt na kredyt: wzrost, w tym częściowo znaczny, popytu m.in. na skutek wzrostu zapotrzebowania na finansowanie zakupu dóbr trwałego użytku.

Oczekiwania na III kwartał 2023 r.: kontynuacja zaostrzania polityki kredytowej i dalszy wzrost popytu.

tus/ gor/