Jak pokazuje przykład Węgier, przeplatająca się odpowiedzialność za obszary polityki gospodarczej oraz rozdźwięk między działaniami banku centralnego a polityką gospodarczą rządu mogą prowadzić do nieoptymalnej realizacji głównego celu – trwałego i stabilnego wzrostu gospodarczego.

Absolwentom uczelni ekonomicznych nieobca powinna być tzw. metoda węgierska. Mimo że została opublikowana przez Amerykanina Harolda Kuhna, jej nazwa jest związana z wcześniejszymi pracami dwóch matematyków węgierskich: Dénesa Kőniga i Jenő Egerváry’ego. Przypomnijmy, że służy ona do optymalnej dystrybucji unikalnych zasobów do rozdzielnych zadań. Optymalnej, czyli pozwalającej osiągnąć zamierzony wynik jak najniższym kosztem. Dzięki jej zastosowaniu zadanie przydziału da się rozwiązać w określonym czasie, zależnym od stopnia skomplikowania problemu, czyli liczby zadań i zasobów.

Zarządzanie gospodarką przypomina nieco zagadnienie przydziału. Celem polityki gospodarczej jest stabilny i trwały wzrost gospodarczy, do którego dobrze jest dojść optymalną ścieżką, o najniższych kosztach ubocznych. Można to osiągnąć przez realizację polityki fiskalnej, pieniężnej, strukturalnej oraz w obszarze nadzoru nad systemem finansowym. I choć zadania nie są zupełnie rozdzielne, bo skutki ich realizacji wpływają na siebie, to są zwykle realizowane przez osobne, niezależne instytucje o jasno zdefiniowanych mandatach działania. W dużym uproszczeniu można powiedzieć, że instytucjami tymi są rząd (odpowiadający za politykę fiskalną i strukturalną) oraz bank centralny i instytucje nadzoru nad instytucjami finansowymi. Na Węgrzech funkcję tę pełni przede wszystkim bank centralny – Magyar Nemzeti Bank (MNB).

Obecnie uwarunkowania do prowadzenia polityki gospodarczej na Węgrzech nie są proste i wymagają bardzo dobrej koordynacji działań organów gospodarczych. Zgodnie z prognozami Komisji Europejskiej na Węgrzech w 2023 r. jest oczekiwane spowolnienie tempa wzrostu gospodarczego do 0,1 proc., wynikające z obniżenia siły nabywczej gospodarstw domowych na skutek wysokiej inflacji, wzrostu cen energii, a także zacieśnienia warunków finansowania. Węgierska inflacja jest jedną z najwyższych w Unii Europejskiej. Od drugiego kwartału 2021 r. rośnie deficyt na rachunku obrotów bieżących (wzrost kosztów importu energii odgrywa tu niebagatelną rolę – na 2023 r. KE prognozuje wzrost deficytu do 7,6 proc. PKB), nierekompensowany przez napływ kapitału. Mimo że oczekiwane jest zmniejszenie deficytu finansów publicznych (general government) do 4,4 proc. PKB w 2023 r. m.in. dzięki przychodom ze specjalnego podatku od nadzwyczajnych zysków, przewidywane jest jego pogłębienie do 5,2 proc. PKB w 2024 r. Wysoka inflacja i wydatki na zrekompensowanie strat poniesionych przez spółki energetyczne na skutek nałożonych limitów na ceny energii dla gospodarstw domowych doprowadzą do wzrostu publicznych wydatków bieżących. Wzrosnąć mają też koszty obsługi zadłużenia publicznego z 2,3 proc. PKB w 2021 r. do 3,4 proc. w 2024 r. Ponadto od kwietnia 2022 r. osłabiał się kurs forinta względem euro. Początek spadku wartości przypada na okres, gdy Komisja Europejska wdrożyła mechanizm warunkowości umożliwiający zablokowanie środków unijnych, co w przypadku Węgier groziło wstrzymaniem dostępu do 7,5 mld euro funduszy unijnych. Jednym słowem mnóstwo wyzwań zarówno dla rządu, jak i banku centralnego.

Węgry mogą poszczycić się wynikami skutecznej współpracy między rządem i bankiem centralnym.

Węgry mogą poszczycić się efektami skutecznej współpracy między rządem i bankiem centralnym. W obszarze działań dotyczących stabilności finansowej podjęto odważną decyzję dotyczącą przewalutowania na forinty walutowych kredytów hipotecznych w 2015 r. Wymagało to od banku centralnego – we współpracy z rządem – opracowania i wdrożenia przemyślanych instrumentów finansowych. Dzięki odpowiedniemu sparametryzowaniu operacji przewalutowanie było zbieżne zarówno z celami banku centralnego: utrzymaniem stabilnego poziomu cen w gospodarce i stabilności systemu finansowego jako całości, jak i z deklarowanymi celami rządu dotyczącymi poziomu kursu wymiany przyjętego przy przewalutowaniu. Wydaje się, że realizacją wspólnego celu było także wprowadzenie tzw. fair banking act ustanawiającego przejrzyste zasady oprocentowania (stopy referencyjnej i marży) kredytów bankowych dla konsumentów. Warto dodać, że przyczynkiem do przyjęcia tej ustawy były kwestionowane sposoby naliczania przez węgierskie banki oprocentowania kredytów, prowadzące do sytuacji, w których spadek stóp LIBOR dla franka szwajcarskiego nie przekładał się na spadek oprocentowania walutowych kredytów hipotecznych na Węgrzech.

Wspólny cel rządu i banku centralnego przyświecał także promowaniu po wielkim kryzysie finansowym zmniejszania zależności Węgier od zagranicznego finansowania dłużnego. Jednym z elementów tego projektu było zwiększenie skali finansowania długu publicznego ze źródeł krajowych, co miało zmniejszyć koszt obsługi długu poprzez redukcję premii za ryzyko. Trzeba jednak podkreślić, że wykorzystane w tym celu niestandardowe instrumenty banku centralnego przenosiły ryzyko stopy procentowej związane z posiadaniem skarbowych papierów wartościowych z banków komercyjnych na bank centralny.

Kolejny obszar współpracy rządu i banku centralnego to programy wsparcia dynamiki kredytu. W ich ramach rząd proponował przedsiębiorstwom i gospodarstwom domowym subsydia zmniejszające koszt obsługi zadłużenia, a bank centralny oferował bankom komercyjnym korzystne warunki refinansowania kredytów udzielanych sektorowi niefinansowemu. Efekty subsydiów są wyraźne: z raportu o inflacji MNB za wrzesień 2022 r. wynika, że subsydia rządowe znacznie, prawie o połowę zmniejszały koszt odsetkowy ponoszony przez małe i średnie przedsiębiorstwa (MŚP) w relacji do „transakcyjnego”, nominalnego oprocentowania kredytów. W efekcie oprocentowanie kredytów dla MŚP przestało odzwierciedlać wzrost stopy rynkowej BUBOR 3M, co może świadczyć o zaburzeniu kanału stopy procentowej w mechanizmie transmisji polityki pieniężnej MNB. Efektywności tego kanału transmisji nie będzie też pewnie sprzyjać ogłoszony przez rząd 7 grudnia 2022 r. program wsparcia dla przedsiębiorstw mający na celu zapobiegnięcie recesji związanej z wojną w Ukrainie – udzielone w ramach wartego 1,25 mld euro programu pożyczki będą oprocentowane na poziomie 5 proc.

Subsydia odgrywają także znaczną rolę w przypadku kredytów dla gospodarstw domowych: kredytów mieszkaniowych, ale także tzw. kredytów przednarodzinowych, udzielanych przez banki dla małżeństw planujących urodzenie lub adopcję dziecka. Są to kredyty niezabezpieczone, w kwocie do ok. 30 tys. euro. Kredytobiorcy po 12. tygodniu ciąży uzyskują zawieszenie spłat kredytu na trzy lata, po urodzeniu drugiego dziecka kwota kredytu jest redukowana o 30 proc., a po urodzeniu trzeciego dziecka kredyt zamienia się w grant niepodlegający zwrotowi.

Kredyty dla małych i średnich przedsiębiorstw oferowane przez MNB były realizowane od 2013 r. w formie programów Funding for Growth (FGS). W ramach tych programów MNB udzielał nieoprocentowanych kredytów refinansowych bankom komercyjnym z przeznaczeniem na udzielanie preferencyjnych kredytów dla MŚP oraz udostępniał bankom finansowanie w euro w ramach transakcji FX swap i CIRS na warunkach korzystniejszych niż rynkowe, by umożliwić im udzielanie kredytów w forintach na spłatę kredytów walutowych (co wpisywało się w politykę zmniejszania uzależnienia od finansowania zagranicznego). Udzielał także gwarancji kredytowych, w ramach których pokrywał 50 proc. strat kredytowych banków z tytułu kredytów udzielonych w programie. Programy FGS cieszyły się dużym zainteresowaniem klientów i w ocenie MNB przyczyniły się do zwiększenia PKB Węgier o 4,5 pkt proc. w ostatnich latach.

Transfer ryzyk (stopy procentowej i kredytowego) z banków komercyjnych do banku centralnego może rodzić wiele zagrożeń dla samego MNB. Na ich skalę wskazuje jeden ze skutków ubocznych programów wsparcia, czyli wzrost udziału finansowania banków komercyjnych środkami z banku centralnego do poziomu 11 proc. sumy bilansowej w czerwcu 2021 r. (na koniec października 2022 r. wyniósł on prawie 9 proc.). Czas pokaże, jaki długofalowy skutek dla realizacji celów banku centralnego przyniesie stosowanie opisanych instrumentów, a ocena zasadności działań – bez głębokiej wiedzy na temat funkcjonowania gospodarki węgierskiej – jest na pewno dużym wyzwaniem wartym poważnego opracowania naukowego.

Cele niektórych działań banku centralnego i rządu wydają się rozbieżne

I tak przechodzimy do działań banku centralnego i rządu. Ich cele wydają się rozbieżne, a co najmniej – zdaniem MNB – zaczynają nieść ze sobą więcej ryzyka niż korzyści. Dla MNB, jak podkreślił prezes MNB na początku grudnia 2022 r. przed parlamentarną komisją ds. gospodarczych, inflacja jest „wrogiem numer jeden” i bank centralny będzie z nią walczył wszelkimi możliwymi środkami. Początek owej walki można powiązać z rozpoczęciem w czerwcu 2021 r. procesu podwyżek stóp procentowych, w wyniku którego stopa bazowa MNB została podwyższona o 12,4 pkt proc. do poziomu 13 proc. W połowie października 2022 r. MNB doprowadził także do podwyżki rynkowej stopy procentowej, wprowadzając nowy instrument – codzienny depozyt O/N (oprocentowany na 18 proc.), zawieszając oferowanie depozytu jednotygodniowego oraz podwyższając stopę lombardową O/N, wyznaczającą górną granicę korytarza stóp procentowych, z 15,5 proc. do 25,0 proc. Od 1 października ub.r. podwyższono także wysokość (oprocentowanej stopą podstawową 13 proc.) rezerwy obowiązkowej z 1 proc. do 5 proc. oraz zaoferowano bankom możliwość składania rezerwy opcjonalnej w wysokości maksymalnej 5 proc.i oprocentowanej stopą depozytu O/N w wysokości 18 proc. Wcześniej, do połowy 2021 r. MNB także oferował bankom możliwość złożenia depozytu o preferencyjnym oprocentowaniu 4 proc., który miał na celu sterylizację płynności zwiększonej podażą kredytu dla przedsiębiorstw korzystających z programów wsparcia.

Efekt podwyżek stóp procentowych osłabiło wprowadzone przez rząd Węgier na początku 2022 r. zamrożenie stopy referencyjnej oprocentowania dla niektórych kredytów.

Efekt podwyżek stóp procentowych osłabiło wprowadzone przez rząd Węgier na początku 2022 r. zamrożenie stopy referencyjnej oprocentowania dla niektórych kredytów. Początkowo dotyczyło to tylko hipotecznych kredytów mieszkaniowych oprocentowanych według stopy zmiennej i polegało na ustaleniu górnej granicy podstawy ustalania oprocentowania. Był to swoistego rodzaju prezent na Boże Narodzenie w formie opublikowanego w Wigilię 2021 r. dekretu premiera – na jego mocy w okresie od 1 stycznia 2022 r. do 30 czerwca 2022 r. we wspomnianych wyżej umowach kredytu bazowa stopa procentowa (do której dodawana jest marża banku) nie może być wyższa niż stopa obowiązująca w dniu 27 października 2021 r. Okres i zakres obowiązywania dekretu został kilkukrotnie rozszerzony.

Obecnie zamrożenie oprocentowania obowiązuje do czerwca 2023 r., od 1 listopada 2022 r. obejmuje także kredyty hipoteczne oprocentowane stopą okresowo stałą ustalaną na okres krótszy niż 5 lat, a od 15 listopada 2022 r. – również kredyty dla MŚP. W dniu 6 grudnia 2022 r. zapowiedziano rozszerzenie w 2023 r. zakresu zamrożenia o pożyczki studenckie na poziomie 4,99 proc. Dekrety zostały wydane zgodnie z uprawnieniami wprowadzonymi na okres walki z pandemią COVID-19, umożliwiającymi rządowi zmianę umów zawartych przez gospodarstwa domowe w celu ich ochrony przed negatywnymi i nieoczekiwanymi znacznymi szokami, a za taki szok uznano podwyżkę stopy referencyjnej w grudniu 2021 r. przez MNB do poziomu 2,40 proc. Zgodnie z szacunkami MNB samo zamrożenie oprocentowania wobec kredytów udzielonych dla MŚP na poziomie z 28 czerwca 2022 r. powoduje znaczne zmniejszenie wysokości oprocentowania z tytułu kredytów w skali ok. 9–10 pkt proc.

MNB negatywnie ocenił zamrożenie oprocentowania w raporcie o stabilności systemu finansowego za listopad 2022 r. Wskazał, że osłabiło ono siłę transmisji polityki pieniężnej oraz powoduje straty banków.

MNB negatywnie ocenił zamrożenie oprocentowania w raporcie o stabilności systemu finansowego za listopad 2022 r. Wskazał, że osłabiło ono siłę transmisji polityki pieniężnej oraz powoduje straty banków. Mogą one jeszcze wzrosnąć na skutek konieczności dokonania dodatkowych odpisów na ryzyko, gdy po wygaśnięciu zamrożenia skokowo wzrosną koszty obsługi zadłużenia. Według szacunków MNB w wyniku ogłoszonego w 2022 r. zamrożenia oprocentowania banki poniosą stratę w wysokości około 38 proc. zysku po opodatkowaniu sektora za 2021 r., a łączny ciężar obciążeń wprowadzonych w 2022 r. przez rząd (dodatkowy podatek, opłaty i kolejny etap moratoriów) równy jest prawie całości zysków nieskonsolidowanego sektora za 2021 r. MNB wskazuje też, że zamrożenie przynosi nieuzasadnione korzyści kredytobiorcom o wyższym ryzyku. Poza tym istotna część klientów korzystających z zamrożenia to osoby zamożne. Warto wspomnieć, że MNB oczekuje, że wraz ze zmniejszającą się przestrzenią fiskalną zostanie ograniczony program subsydiów, co powinno skutkować wzmocnieniem efektu wzrostu stóp procentowych na wolumen kredytów.

W trakcie wspomnianego wystąpienia przed komisją parlamentarną prezes MNB zaalarmował także, że Węgry są blisko kryzysu, i stwierdził, że w wielu aspektach problemy gospodarcze Węgier to wynik decyzji podejmowanych przez rząd. Wskazał też na rozdźwięk pomiędzy bankiem centralnym a polityką gospodarczą rządu, podkreślając, że strategia zarządzania kryzysowego rządu w ciągu ostatnich sześciu miesięcy była wadliwa. W opinii prezesa MNB ekspansywna polityka fiskalna zaostrzyła presję inflacyjną. Z krytyką spotkały się również wprowadzone w lutym 2022 r. limity na ceny niektórych produktów spożywczych (ceny miały być ustalone na poziomie z 15 października 2021 r.) i obowiązujące od listopada 2021 r. limity na ceny nośników energii. Wynikały one z tych samych uprawnień, co zamrożenie podstawy oprocentowania.

Ograniczenie cen paliw zostało w trybie pilnym i natychmiastowym zniesione 6 grudnia 2022 r. na wniosek węgierskiego koncernu paliwowego MOL z powodu trudności w zaspokojeniu wysokiego popytu i ograniczonych możliwości podażowych. Po zniesieniu limitu ceny paliw na rynku detalicznym natychmiast wzrosły o mniej więcej 40 proc. Ograniczenia cen produktów spożywczych doprowadziły w grudniu 2022 r. do limitowania sprzedaży objętych nimi produktów. Prezes MNB podkreślił, że limity skłoniły sprzedawców do podwyższenia cen innych artykułów spożywczych i zwiększyły inflację o 3–4 pkt proc., powinny więc zostać natychmiast zniesione. Tu warto wpleść słowo komentarza – nie same działania osłonowe powinny być przedmiotem krytyki, ale ich kształt. Instytucje międzynarodowe, takie jak Międzynarodowy Fundusz Walutowy i Bank Światowy, nawołują, by działania osłonowe nie były powszechne, ale nakierowane na najbardziej potrzebujących – tych, których podwyżki cen najbardziej dotykają. W podobnym tonie wypowiada się także Europejski Bank Centralny, wskazując, że wsparcie rządu dla wrażliwych sektorów gospodarki nie powinno kolidować z normalizacją polityki pieniężnej.

Jaki z powyższych rozważań można wysnuć wniosek? Wydaje się, że na Węgrzech rząd i bank centralny mogą inaczej rozumieć cele cząstkowe prowadzące do realizacji głównego celu polityki gospodarczej, czyli stabilnego i trwałego wzrostu gospodarczego. Jeśli więc cele są rozbieżne, a na dodatek podejmowane działania mają skutki dla realizacji celów cząstkowych poszczególnych instytucji, znalezienie optymalnego rozwiązania, spełniającego wszystkie ograniczenia podejmowanych działań jest trudne, a często nawet niemożliwe. W takich sytuacjach można zastosować wielokryterialnemetody wspomagania decyzji, odzwierciedlające różne preferencje decydentów i pozwalające wybrać rozwiązanie optymalne w sensie Pareto. Rozwiązania te niekoniecznie muszą zadowalać wszystkich. Niestety, wspomniana w tytule felietonu „metoda węgierska” nie uwzględnia wielu kryteriów.

Artykuł wyraża prywatne poglądy autora, a nie oficjalne stanowisko NBP.

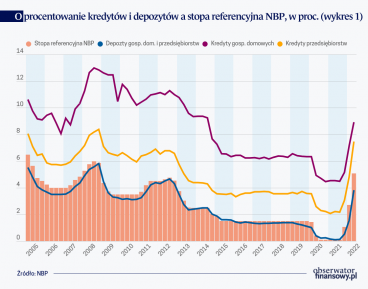

Ważną częścią kanału stopy procentowej w mechanizmie transmisji polityki pieniężnej są dostosowania stóp kredytowych i depozytowych w bankach komercyjnych do zmian podstawowej stopy procentowej banku centralnego.

Dwaj członkowie pierwszej RPP przystąpili do boju w kampanii przed sejmowym głosowaniem nad kandydatem na stanowisko prezesa NBP i w dwudziestu punktach sformułowali swoją – jakżeby inaczej, sążniście negatywną – opinię o polityce pieniężnej realizowanej przez RPP czwartej kadencji (Bogusław Grabowski i Jerzy Pruski, Bankructwo polityki pieniężnej? Rzeczpospolita 27.04.2022).

W chińskim systemie finansowym banki są instrumentem realizacji celów gospodarczych rządu. Otwartym pozostaje pytanie, jak długo rola ta będzie utrzymana.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

Oczekiwaniom inflacyjnym gospodarstw domowych zazwyczaj nie poświęca się zbytniej uwagi przy monitorowaniu i prognozowaniu inflacji, częściowo dlatego, że wykazano, iż mediana ich oczekiwań ma mniejszą moc predykcyjną niż oczekiwania innych podmiotów. Niniejszy artykuł ma na celu dowieść, że zmiany w rozkładzie oczekiwań inflacyjnych gospodarstw domowych są istotne dla prognozowania inflacji w najbliższym czasie i oferują dodatkowe informacje w porównaniu z miernikami rynkowymi i oczekiwaniami prognostów. Sugeruje to, że oczekiwania inflacyjne gospodarstw domowych powinny odgrywać większą rolę w monitorowaniu inflacji, a w konsekwencji w kształtowaniu polityki pieniężnej.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.