W marcu 2024 r., na posiedzeniu RPP dużo uwagi poświęcono perspektywom inflacji bazowej, która może się kształtować na wyższym poziomie przez dłuższy okres, na co wpływać mogą m.in. dynamika wynagrodzeń czy polityka fiskalna – napisano w protokole po posiedzeniu RPP w marcu 2024 r.

„Niektórzy członkowie Rady wyrażali opinię, że wobec podwyższonej inflacji bazowej, a także oczekiwanego dalszego ożywienia popytu i wysokiej dynamiki wynagrodzeń, poziom stóp procentowych NBP jest zbyt niski dla zapewnienia trwałego powrotu inflacji do celu w średnim okresie” – napisano w minutes.

Oceniano, że presję popytową, a przez to inflację bazową w kolejnych latach, mogłaby zwiększyć dodatkowo realizacja zapowiedzi innych działań fiskalnych, w tym podwyższenie lub wprowadzenie nowych świadczeń socjalnych, jak i ewentualne podniesienie kwoty wolnej od podatku, przy czym obecnie nie ma jasności, czy i w jakim stopniu propozycje te będą realizowane.

Członkowie Rady zwracali uwagę również na inne czynniki ryzyka dla inflacji, w tym związane z sytuacją geopolityczną, która może być istotna dla cen surowców i funkcjonowania handlu międzynarodowego.

Podczas dyskusji zwracano uwagę, że inflacja w ostatnim czasie spadła poniżej poziomu stopy referencyjnej NBP.

„Wyraźny spadek inflacji w warunkach utrzymania stóp procentowych NBP na niezmienionym poziomie oddziałuje w kierunku wzrostu realnych stóp procentowych ex post, co powinno stanowić czynnik ograniczający inflację bazową w kolejnych kwartałach” – dodano.

Część członków Rady podkreślała, że ryzykiem dla perspektyw inflacji bazowej, w tym cen usług, jest kształtowanie się dynamiki wynagrodzeń. Zdaniem niektórych członków Rady podwyższona dynamika wynagrodzeń w horyzoncie projekcji może utrudniać trwały powrót inflacji CPI do celu.

Jednocześnie w opinii niektórych członków Rady prawdopodobieństwo kształtowania się inflacji pod koniec horyzontu projekcji na poziomie zgodnym z celem inflacyjnym jest zbyt niskie.

Większość członków Rady zwracała uwagę, że według marcowej projekcji – przygotowanej przy założeniu niezmienionych stóp procentowych NBP – od II połowy 2025 r., a także w 2026 r., czyli w horyzoncie oddziaływania polityki pieniężnej, inflacja CPI powinna być spójna z celem NBP.

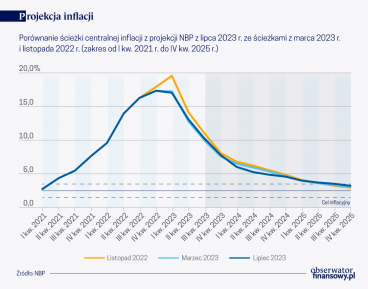

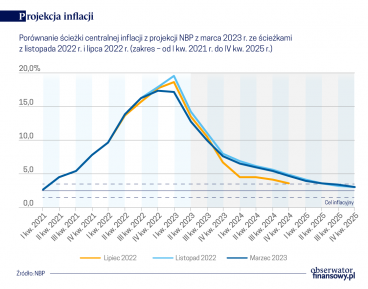

„Jednocześnie członkowie Rady wskazywali, że średnioroczna inflacja bazowa – która zgodnie z projekcją ma się nadal stopniowo obniżać – pozostanie w horyzoncie prognozy wyższa od inflacji CPI ogółem. Zaznaczano również, że według marcowej projekcji w 2025 r. inflacja bazowa będzie wyższa niż prognozowano w listopadzie, co w istotnym stopniu wynika z większej niż oczekiwano w listopadzie skali podwyżek płac w sektorze publicznym w 2024 r.” – wskazano.

Zwracano przy tym uwagę, że w ostatnich kwartałach inflacja, w tym bazowa, spadała nieco szybciej niż wskazywały wcześniejsze prognozy.

Większość członków Rady oceniła, że pomimo obserwowanego ożywienia gospodarczego, presja popytowa i kosztowa w polskiej gospodarce pozostają niskie, co w warunkach osłabionej koniunktury i spadku presji inflacyjnej za granicą oddziałuje w kierunku niższej krajowej inflacji.

„W efekcie oczekuje się, że w najbliższych miesiącach roczna dynamika CPI będzie kształtowała się na poziomie zgodnym z celem inflacyjnym NBP, przy czym inflacja bazowa utrzyma się powyżej inflacji CPI. W kolejnych kwartałach kształtowanie się inflacji obarczone jest jednak znaczną niepewnością, w tym związaną z wpływem polityki fiskalnej i regulacyjnej na procesy cenowe, a także tempem ożywienia gospodarczego w Polsce oraz sytuacją na rynku pracy” – napisano.

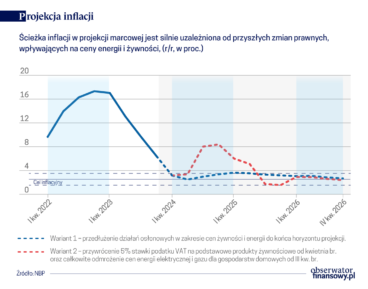

Podkreślano, że w przypadku przywrócenia wyższej stawki podatku VAT na żywność oraz podniesienia cen energii, w II połowie 2024 r. inflacja może istotnie wzrosnąć.

„Jednocześnie w średnim okresie w kierunku wyższej presji popytowej w gospodarce oddziaływać będzie wzrost wynagrodzeń, w tym w związku z podwyżkami płac w sektorze publicznym. W tych warunkach Rada postanowiła utrzymać stopy procentowe na niezmienionym poziomie. Rada oceniła, że obecny poziom stóp procentowych NBP sprzyja realizacji celu inflacyjnego w średnim okresie” – można przeczytać w dokumencie.

RPP utrzymała w marcu stopy proc. na niezmienionym poziomie, w tym referencyjną 5,75 proc.

tus/ ana/