Na posiedzeniu RPP w marcu niektórzy członkowie Rady zwracali uwagę, że od połowy 2023 r. większość CPI będzie wynikać z inflacji bazowej – podano w opisie dyskusji z posiedzenia RPP. Podczas dyskusji oceniano, że dostosowanie rynku pracy następuje przez płace realne, a nie wzrost bezrobocia, co jest scenariuszem korzystnym.

„Według projekcji inflacja CPI w Polsce będzie się obniżać także w kolejnych latach. Niektórzy członkowie Rady zaznaczali przy tym, że projekcja opiera się na założeniu stałych stóp procentowych NBP. Większość członków Rady podkreślała, że na koniec horyzontu projekcji dynamika cen ma być zgodna z celem inflacyjnym NBP. Zaznaczano również, że w horyzoncie projekcji obniży się inflacja bazowa. Niektórzy członkowie Rady zwracali jednak uwagę, że od połowy 2023 r. większość inflacji będzie wynikać z inflacji bazowej” – napisano.

„Część członków Rady wskazywała na niepewność dotyczącą perspektyw inflacji, w tym niektórzy członkowie Rady podkreślali możliwość kształtowania się dynamiki cen powyżej centralnej ścieżki projekcji, a inni zwracali uwagę na prawdopodobieństwo szybszego spadku inflacji” – dodano.

Niektórzy członkowie Rady zwracali w marcu uwagę, że wzrost wynagrodzeń nominalnych przekracza obecnie wzrost wydajności pracy.

Podczas dyskusji oceniano, że dostosowanie rynku pracy do osłabionej koniunktury następuje przez płace realne, a nie wzrost bezrobocia, co jest scenariuszem korzystnym z punktu widzenia stabilności makroekonomicznej i długofalowego wzrostu.

Większość członków Rady oceniła, że osłabienie koniunktury w otoczeniu polskiej gospodarki wraz ze spadkiem cen surowców będzie nadal wpływać ograniczająco na globalną inflację, co oddziaływać będzie również w kierunku niższej dynamiki cen w Polsce.

„Do spadku krajowej inflacji będzie się przyczyniać osłabienie tempa wzrostu PKB, w tym konsumpcji, następujące w warunkach istotnego obniżenia dynamiki kredytu. W efekcie większość członków Rady oceniła, że dokonane wcześniej silne zacieśnienie polityki pieniężnej NBP będzie prowadzić do obniżania się inflacji w Polsce w kierunku celu inflacyjnego NBP” – napisano.

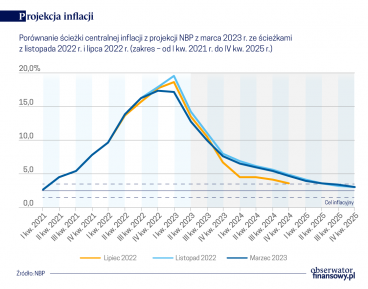

„Jednocześnie, ze względu na skalę i trwałość oddziaływania wcześniejszych szoków, które pozostają poza wpływem krajowej polityki pieniężnej, powrót inflacji do celu inflacyjnego NBP będzie następował stopniowo. Taką ocenę wspierała marcowa projekcja inflacji i PKB” – dodano.

Niektórzy członkowie Rady wyrażali opinię, że wobec utrzymującej się wysokiej dynamiki cen oraz podwyższonych oczekiwań inflacyjnych, dotychczasowa skala podwyżek stóp procentowych NBP jest niewystarczająca do zapewnienia powrotu inflacji do celu w średnim okresie oraz obniżenia oczekiwań inflacyjnych do poziomów spójnych ze średniookresowym celem inflacyjnym.

W opinii tych członków Rady, oczekiwany w świetle prognoz proces dezinflacji, a zwłaszcza obniżanie się inflacji bazowej, będzie przebiegać zbyt wolno.

Podczas dyskusji podkreślano wpływ dokonanego silnego zacieśnienia polityki pieniężnej NBP na warunki monetarne. Wskazywano, że nastąpiło bardzo wyraźne obniżenie dynamiki agregatów monetarnych i kredytowych, w tym spadek stanu kredytów dla sektora gospodarstw domowych.

Niektórzy członkowie Rady wskazywali na istotną, ich zdaniem, wielkość nowo udzielanych kredytów. Jednocześnie część członków Rady zwracała uwagę, że złagodzenie rekomendacji nadzorczych, dotyczących warunków oceny zdolności kredytowej przy udzielaniu części kredytów, może oddziaływać w kierunku pewnej odbudowy akcji kredytowej

Jak wskazano, według marcowej projekcji, a także innych prognoz, od II kw. 2023 r. rozpocznie się systematyczny spadek dynamiki cen. Podkreślano, że na spadek inflacji wpłyną nie tylko efekty bazy statystycznej, ale także słabnąca presja cenowa.

Zaznaczano przy tym, że z jednej strony słabnie popyt, ograniczając przestrzeń do podwyżek cen, a z drugiej strony spowalnia wzrost kosztów, na co wskazuje m.in. obniżająca się inflacja PPI. Jednocześnie zwracano uwagę, że wygasanie efektów wcześniejszych szoków będzie stopniowe, co wynika z charakteru i skali tych szoków.

Jednocześnie zwracano uwagę, że w ostatnim czasie istotnie spadały oczekiwania inflacyjne konsumentów oraz firm, choć niektórzy członkowie Rady zaznaczali, że dopiero ostatnio poprawiła się struktura odpowiedzi na pytania ankietowe.

W marcu RPP utrzymała stopy procentowe na niezmienionym poziomie, szósty miesiąc z rzędu, w tym referencyjną na poziomie 6,75 proc.

tus/ asa/