Starsze gospodarstwa domowe w USA są bogatsze niż te młodsze, a ich wydatki konsumpcyjne – wrażliwsze na zmiany wartości aktywów wywołane przez politykę pieniężną. Badacze National Bureau of Economic Research oceniają, że trendy demograficzne mogą wpływać na skuteczność działań banków centralnych.

Polityka pieniężna daje inne efekty w zależności od struktury demograficznej społeczeństwa. Taką tezę postawili Kimberly A. Berg, Chadwick C. Curtis, Steven Lugauer i Nelson C. Mark w badaniu Demographics and Monetary Policy Shocks (NBER Working Paper 25970). Doszli oni do wniosku, że instrumenty polityki pieniężnej wpływające na wycenę aktywów mają większy wpływ na starsze gospodarstwa domowe niż na te, które tworzą Amerykanie w średnim wieku i młodsi.

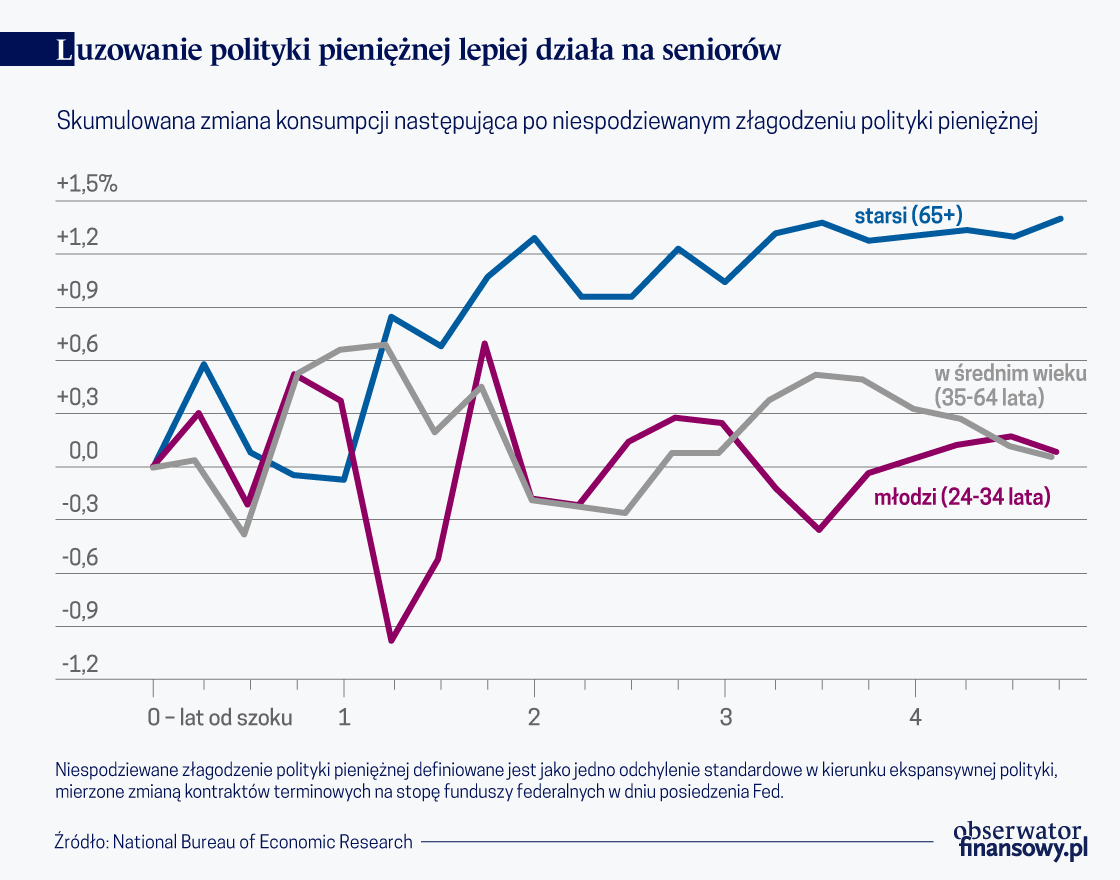

W celu zbadania, jak polityka pieniężna wpływa na wydatki konsumpcyjne w różnych grupach wiekowych, gospodarstwa domowe podzielono na trzy kategorie: młode (25-34 lata), w średnim wieku (35-64 lata) i starsze (65+ lat). Badacze użyli także czterech różnych miar zmian nastawienia polityki pieniężnej, by uchwycić moment przejścia z polityki restrykcyjnej na ekspansywną.

Jednak to nie sam wiek bezpośrednio wpływa na reakcję na zmiany polityki pieniężnej, ale raczej źródło finansowania konsumpcji, które jest skorelowane z wiekiem konsumentów. Osoby 65+ przeważnie nie pracują już zarobkowo (emerytura) i finansują swoją konsumpcję z przychodów z inwestycji albo ze sprzedaży zakumulowanych aktywów. Ta grupa ma także przeciętnie większy majątek, a także wyższą skłonność do posiadania długoterminowych instrumentów finansowych, których wyceny są wrażliwe na zmiany stóp proc. Cięcia stóp procentowych podnoszą, co do zasady, wartość długoterminowych aktywów, np. obligacji rządowych, pozwalają więc na zwiększenie konsumpcji. Z drugiej strony, wzrost stóp procentowych – czyli zwrot w stronę bardziej restrykcyjnej polityki pieniężnej – może w większym stopniu zmniejszyć majątek osób starszych niż młodszych. A taki efekt majątkowy (wealth effect) wpływa na niższe wydatki.

Autorzy badania zwracają także uwagę na większą elastyczność osób wciąż pracujących zarobkowo. Ludzie młodzi i w średnim wieku, gdy zmiany polityki pieniężnej zaczną wpływać na ich potencjał konsumpcyjny, mają możliwość reakcji przez zmianę własnej podaży pracy. Odchylenia od normy w zarobkach pozostawiają młodszym gospodarstwom domowym pole manewru, którego nie mają osoby starsze, emerytowane, co także może wpływać na dynamikę konsumpcji w odpowiedzi na szoki wywołane przez politykę pieniężną.

Podsumowując, badanie pokazuje, że reakcja na zmiany polityki pieniężnej może znacząco różnić się pomiędzy grupami wiekowymi, co ma długoterminowe konsekwencje dla polityki makroekonomicznej w Stanach Zjednoczonych i w innych gospodarkach rozwiniętych, gdzie populacja się starzeje. Trendy demograficzne mogą wpływać na ogólną efektywność polityki pieniężnej.

Opracowanie na podstawie noty “Monetary Policy and Consumer Spending by Different Age Groups” w październikowym wydaniu „The NBER Digest”.