Słaby popyt i cięcia kosztów sprzyjają niskiej inflacji

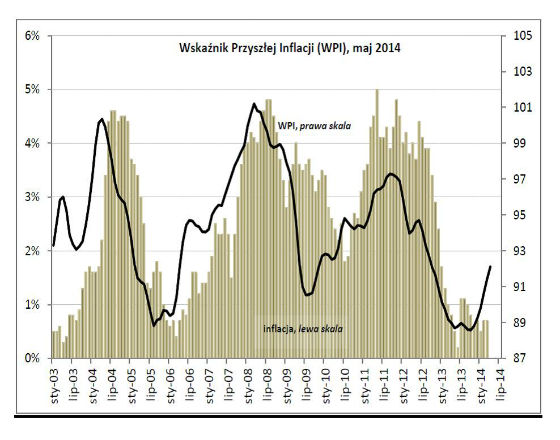

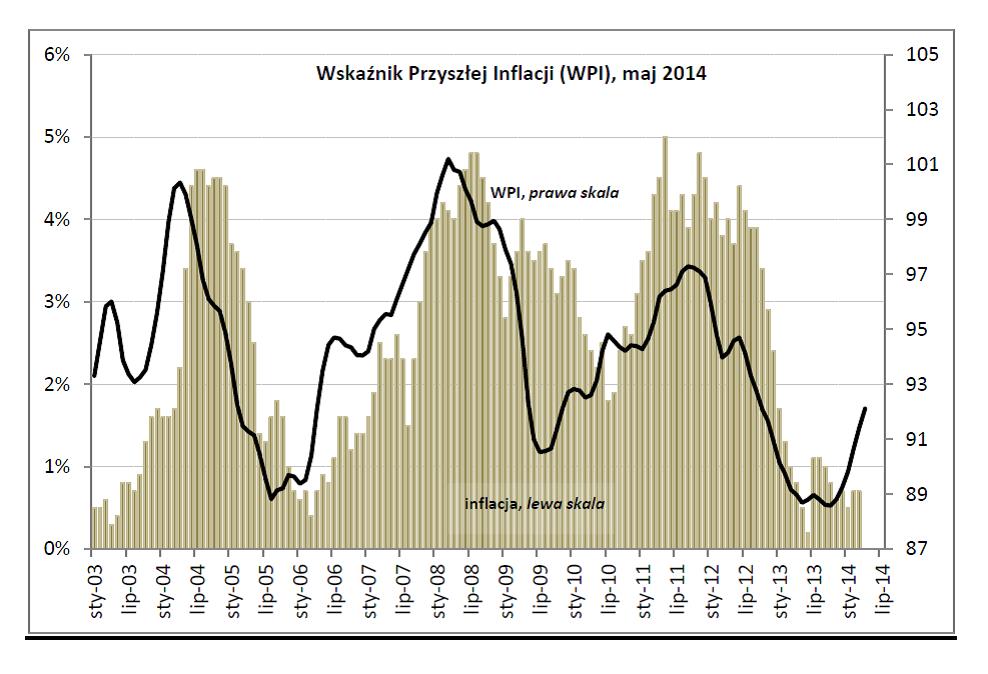

O0,7 punktu wzrósł w kwietniu Wskaźnik Przyszłej Inflacji, prognozujący z kilkumiesięcznym wyprzedzeniem kierunek zmian cen towarów i usług konsumpcyjnych. W ciągu ostatniego półrocza wskaźnik sygnalizuje stopniowe nasilenie czynników sprzyjających przyspieszonemu wzrostowi cen – informuje Maria Drozdowicz z Biura Inwestycji i Cykli Ekonomicznych BIEC.

Przedsiębiorstwa w dalszym ciągu silnie redukują koszty, co sprzyja stabilności cen i poprawie ich sytuacji finansowej. Jednocześnie, choć gospodarka przyspiesza, ożywienie popytu krajowego jest bardzo powolne, a to stabilizuje presję inflacyjną typu popytowego.

– W najbliższych miesiącach niskiej inflacji sprzyjać będą ponadto czynniki sezonowe. W przeciwnym kierunku będą działały, czynniki statystyczne związane z wyjątkowo niską inflacją sprzed roku (maj i czerwiec). Pełne wygaśnięcie obu efektów nastąpi jesienią – spodziewa się Drozdowicz.

Spośród dziewięciu składowych wskaźnika w ostatnim miesiącu cztery działały w kierunku spadku inflacji, jedna składowa pozostała na poziomie poprzedniego miesiąca a cztery składowe działały w kierunku wzrostu cen konsumpcyjnych.

Wśród składowych działających w kierunku szybszego wzrostu cen najsilniejszy wpływ w tym miesiącu miało zwiększone w stosunku do danych z poprzedniego kwartału wykorzystanie mocy produkcyjnych. Po wyeliminowaniu działania czynników sezonowych średnie wykorzystanie mocy w sektorze przetwórczym wzrosło z ok. 73 proc. przed rokiem do ok. 77 proc. obecnie.

Jest to najwyższy poziom wykorzystania mocy od końca 2008 roku. Z jednej strony świadczy to o postępującym ożywieniu, z drugiej jednak może mieć charakter relatywny związany z faktem wyzbywania się w okresach słabszej koniunktury niewykorzystywanych maszyn i urządzeń.

– Obserwowany w ostatnim czasie wzrost odsetka wykorzystania mocy może wynikać z pomniejszenia zasobów wytwórczych w przedsiębiorstwach. Za takim scenariuszem przemawia zdecydowanie wolniejsze tempo wzrostu produkcji w relacji do tempa zmian odsetka zaangażowania mocy w proces wytwórczy, jaki miał miejsce w ostatnim roku – komentuje Drozdowicz.

Nieznacznie szybciej rosła podaż pieniądza M3, choć nie zapowiada to znacznego ożywienia popytu. Przyrost pieniądza związany był głównie ze wzrostem depozytów przedsiębiorstw, podczas gdy depozyty gospodarstw domowych rosły o połowę wolniej. Ponadto wzrost depozytów gospodarstw domowych wynikał częściowo z wypłacanych w końcu lutego br. tzw. trzynastek – dotyczyło to głównie pracowników sfery budżetowej.

W niewielkim stopniu wzrosło zadłużenie gospodarstw domowych z tytułu kredytów. Poprawę tę obserwujemy od maja ubiegłego roku, jednak jest ona umiarkowana. Co prawda banki i pośrednicy rynku nieruchomości sygnalizują zwiększone zainteresowanie zakupem mieszkań, jednak do boomu kredytowego z 2008 roku jest bardzo daleko. W tamtym czasie w skali roku zadłużenie kredytowe gospodarstw domowych rosło w tempie ponad 30-to procentowym. Obecnie jest ono 10-cio krotnie niższe. Wzrost popytu na zakup mieszkań przekłada się na silniejszy popyt w wielu innych działach gospodarki a efekty te utrzymują się około dwóch lat. Obecnie zjawisko takie nie występuje, co z jednej strony stabilizuje inflację na niskim poziomie, z drugiej jednak świadczy o słabości ożywienia popytu wewnętrznego.

Nie zmieniły się w stosunku do notowań sprzed miesiąca oczekiwania przedsiębiorców co do kształtowania się cen na oferowane przez nich towary. Najniższe oczekiwania na wzrost cen wyrażali menadżerowie na początku ubiegłego roku, w kolejnych miesiącach 2013 r. systematycznie nasilały się one. Tendencja ta wyhamowała pod koniec ubiegłego roku. W ostatnich miesiącach obserwujemy stabilizację tych oczekiwań.

Wyraźnie zmniejszyły się oczekiwania na wzrost cen w branży spożywczej, co zapewne ma związek z trudnościami w eksporcie do Rosji. Jeszcze niższe oczekiwania wyrażają przedstawiciele przemysłu odzieżowego, gdzie spadek zamówień i słabą kondycję tej branży obserwujemy od ponad dwóch lat. Zdecydowanie wyróżnia się przemysł chemiczny i gumowy, gdzie oczekiwania na wzrost cen są najsilniejsze z ponad 12-to procentową przewagą odsetka firm planujących w najbliższym czasie podwyżki nad odsetkiem firm planujących zmniejszenie cen na swe wyroby.

Wśród składowych działających w kierunku wolniejszego tempa wzrostu cen dominują związane z kosztami prowadzenia działalności gospodarczej.

W lutym (ostatnie dostępne dane) obniżyły się ceny usług transportu i magazynowania. Ich styczniowy wzrost najprawdopodobniej miał charakter jednorazowy. W dłuższej perspektywie tendencję do obniżania cen tej kategorii usług obserwujemy od jesieni ubiegłego roku. Najwolniej w ostatnim czasie rosły ceny magazynowania, najszybciej – ceny transportu lądowego. Wzrost tych ostatnim zaważył na wzroście całego indeksu cen usług w styczniu 2014 r.

Ostatnie dane (za styczeń 2014) informują o spadku cen importu. Od jesieni ub. roku okresowo obserwujemy nawet krótkotrwałe tendencje deflacyjne w tej kategorii cen. Stabilności cen importu sprzyjają niewielkie wahania kursu złotego, stabilizacja cen surowców na światowych rynkach oraz niski udział maszyn i urządzeń w strukturze polskiego importu, co związane jest ze słabym popytem inwestycyjnym.

Nieznacznie obniżyły się jednostkowe koszty pracy. W dłuższym okresie, tj. od jesieni ubiegłego roku, jednostkowe koszty pracy wykazywały powolną, ale systematyczną tendencję do wzrostu. Podobne zjawisko obserwujemy w przypadku kosztów w przeliczeniu na jednostkę wyrobu. Obecnie odnotowany spadek był niewielki i prawdopodobnie krótkotrwały. Przedsiębiorstwa poprawiają swą sytuację finansową i w miarę postępującego ożywienia pojawi się presja na wzrost wynagrodzeń, co wpłynie na wzrost jednostkowych kosztów pracy.

Oczekiwania inflacyjne gospodarstw domowych są zwykle zawyżone, systematycznie niesymetryczne i skorelowane z cechami społecznymi i demograficznymi. Badanie tych niejednorodności i ich wpływu na zagregowane wyniki gospodarcze jest obecnie kluczowym wyzwaniem dla decydentów politycznych.

Wyniki prowadzonego w czasie pandemii badania, pokazują, że brytyjskie gospodarstwa domowe, obawiające się o swoją przyszłość finansową - w przypadku jednorazowej korzystnej zmiany dochodu - zamierzają jednak wydać na konsumpcję więcej niż pozostałe.

ChatGPT zapoczątkował nowy etap automatyzacji. W nadchodzących latach generatywna sztuczna inteligencja może doprowadzić do głębokich zmian na rynku pracy oraz znacząco przyspieszyć wzrost gospodarczy.

Droga energia, slowbalizacja, brak rąk do pracy, nadmierna biurokracja, wieloletnie zaniedbania inwestycyjne oraz opóźnienia technologiczne spętały potencjał rozwojowy Niemiec. Gospodarka przechodzi przez polikryzys– spowodowany wieloma czynnikami – na który nie ma prostej odpowiedzi w postaci np. pakietu koniunkturalnego lub jednej, porządnej reformy. RFN potrzebuje w istocie polireformy – dziesiątków drobnych korekt, które jednak jako całość określą na nowo równowagę między rynkiem a państwem.

W ciągu ostatnich 200 lat bankowość centralna przeszła poważną ewolucję, zmieniały się jej zadania oraz reguły polityki pieniężnej. Tekst pokazuje z tej perspektywy dwa banki centralne: Bank Polski (1828–1866) oraz Bank Polski SA (1924–1939). Akcent położono na okoliczności ich powstania oraz intencje i oczekiwania projektodawców, które zdeterminowały statutowy zakres ich uprawnień. Pokazano trudne wybory odnośnie do priorytetów i gradacji celów, przed jakimi stawiała je rzeczywistość gospodarcza. Okoliczności te skłaniały do pytań o właściwe cele i zasady funkcjonowania banków centralnych, tworzyły przestrzeń dla ścierania się koncepcji swoistego bankowego wariabilizmu i statyzmu.

W niedawnych badaniach zasugerowano, że wynagrodzenia poniżej prawnie ustalonej płacy minimalnej są zaskakująco powszechnym zjawiskiem. W niniejszym artykule omówiono tzw. „kradzież płac” w Stanach Zjednoczonych oraz jej wpływ na wzrost wynagrodzeń, który mógłby być udziałem pracowników.

W kwietniu przypada 100. rocznica utworzenia Banku Polskiego SA oraz wprowadzenia złotego do obiegu. Z tej okazji 11 kwietnia odbyła się konferencja „Narodowy Bank Polski – nowy horyzont” poświęcona głównie teraźniejszości i przyszłości.

Pierwszym prezesem Banku Polskiego SA został Stanisław Karpiński - wybitny ekonomista, bankowiec i minister skarbu. Jako teoretyk i praktyk cieszył się niekwestionowanym autorytetem zarówno w środowisku bankowym, jak i politycznym.

Najnowsze wydanie „Obserwatora Finansowego” ukazuje nam wizje przyszłości bliskiej i dalekiej. W tym numerze, najlepsi eksperci postarają się odpowiedzieć na kilka kluczowych pytań, dotyczących sztucznej inteligencji i tego jak generatywna AI wpłynie na bankowość, edukację oraz inne dziedziny naszego życia.

Nieefektywność nadzoru prowadzi do występowania nieprawidłowości i nadużyć na rynku funduszy inwestycyjnych w Polsce – taką sensacyjną tezę stawiają autorzy monografii „Nieprawidłowości i nadużycia na rynku funduszy inwestycyjnych”.

Budowa Centralnego Portu Komunikacyjnego wzmocniłaby znacznie pozycję Polski w europejskiej gospodarce – stwierdził w rozmowie z „Obserwatorem Finansowym" dr Andreas Wittmer, dyrektor zarządzający Centrum Badań Lotniczych na Uniwersytecie w St. Gallen.

Sztuczna inteligencja powoli zmienia sposób działania banków i instytucji finansowych. Pomaga im zredukować ciężar biurokracji, ale także podejmować szybsze decyzje oraz utrzymywać efektywny kontakt z klientami. A będzie jeszcze lepiej. W perspektywie czeka kilkunastoprocentowy wzrost EBITDA.

Dywersyfikacja metod płatności, rozumiana jako poszerzanie dostępnej ich gamy, zwiększa wybór płatników i odbiorców płatności, stymuluje konkurencję na rynku i innowacyjność dostawców usług płatniczych, redukuje ryzyko, ponieważ uniezależnia rynek płatności od jednego, potencjalnie dominującego systemu płatności. Podobnie ma się sprawa z formami pieniądza, które się uzupełniają a jednocześnie konkurują i substytuują wzajemnie.

Współczesne problemy prawne Unii Europejskiej, sztuczna inteligencja w bankowości oraz polityka pieniężna były tematami grudniowego zjazdu na podyplomowych studiach MBA organizowanych w ramach drugiej edycji projektu „Akademia NBP”.

Portal ekonomiczny NBP „Obserwator Finansowy” ponownie znalazł się w czołówce najbardziej opiniotwórczych mediów w kategorii „Media ekonomiczne i biznesowe”, wyprzedzając m.in. „Parkiet”. Wzrost cytowalności treści publikowanych na łamach serwisu wzrósł w kwietniu w odniesieniu do marca 2023 r. o 37 proc.

Sytuacja gospodarcza w Polsce na tle innych krajów przedstawia się korzystnie. Warto zauważyć, że w szybkim tempie nadrabiamy dystans dzielący Polskę od poziomu życia w wybranych państwach europejskich. W ciągu ostatnich czterech lat dynamika wzrostu PKB plasowała Polskę powyżej innych krajów europejskich, zarówno strefy euro, w tym Niemiec i Francji, jak i krajów Unii Europejskiej z własną walutą, np. Czech.

Większość polskich przedsiębiorców odczuła skutki wojny w Ukrainie, choć jej wpływ oceniają w zróżnicowany sposób – wynika z badania przeprowadzonego przez Polski Instytut Ekonomiczny.

W styczniu 2020 roku Wielka Brytania formalnie opuściła Unię Europejską. Oczekiwane korzyści z brexitu, poza odzyskaniem suwerenności w zakresie kształtowania prawa i zewnętrznych relacji gospodarczych, jednak się nie zmaterializowały. Widoczny jest natomiast spadek wydajności i konkurencyjności brytyjskiej gospodarki, co wpływa także na kondycję rynku pracy.